Een nieuwe ‘grote’ stap in december

Zoals verwacht hield de ECB haar beleid gisteren onveranderd. De depositorente bleef op -0.5% en de aankoopprogramma’s van obligaties blijven wat ze zijn. De eerste paragraaf van het beleidscommuniqué ging in de praktijk echter vooral over de decembervergadering, niet over de actuele beslissing. De ECB liet verstaan dat er in december zo goed als zeker een substantiële versoepeling aankomt. Voorzitster Lagarde gaf aan dat de herstel in het derde kwartaal sterker was dan verwacht (bevestigd door de data vanmorgen). Door de opstoot in het virus en de beperkende maatregelen die veel regeringen nemen, verslechtert de situatie echter zienderogen. Dat zal blijken in de nieuwe vooruitzichten die de ECB in december bekend maakt. Opvallend, naast het virus vermeldde de ECB in dezelfde zin ook de wisselkoers als een van de topics die ze goed in het oog houdt. Overigens, als de condities op de financiële markten echt snel verder zouden verslechteren, kan de ECB ook al optreden voor de vergadering van 10 december.

Wat de concrete versoepelingsmaatregelen betreft was de voorzitster niet al te specifiek. Ze benadrukte dat alle beleidsinstrumenten kunnen/zullen worden bijgewerkt (‘recalibrate’). Concrete betekent dit dat niet enkel een uitbreiding van het PEPP-crisis aankoopprogramma (nu €1350 mld aankopen tot midden 2021) of het ‘normale’ APP overwogen worden. Ook de voorwaarden voor het TLTRO-programma om de kredietverlening van de banken naar de economie te ondersteunen, kunnen worden aangepast. Zelfs een verlaging van de depositorente ligt terug op de tafel. De focus zal toch vooral blijven op de aankoopprogramma’s. De duur kan worden verlengd, de bedragen optrokken en activa-samenstelling bijgestuurd. In dit verband viel gisteren op dat, ondanks de risk-off omgeving, de kredietrisicopremies van landen als Italië of Griekenland opnieuw vernauwden. De markt begreep dat de ECB de landen met minder sterke overheidsfinanciën blijft stutten. Meer nog, Lagarde drong er nog eens op aan dat landen (en Europa als geheel) de ruimte die de ECB creëert zouden gebruiken om via het fiscaal beleid de economie te ondersteunen.

Wat betekent dit voor de markt? Recent bleven de Europese/Duitse rentes aanzienlijk achter op de Amerikaanse. Zeker als er na de Amerikaanse verkiezingen duidelijkheid komt over een ‘groot’ fiscaal pakket kan dat afwijkende beeld tussen de VS en Europa aanhouden. De perifere overheidsobligaties kregen nogmaals bevestiging dat ze in de ECB een quasi ‘onvoorwaardelijke’ bondgenoot hebben.

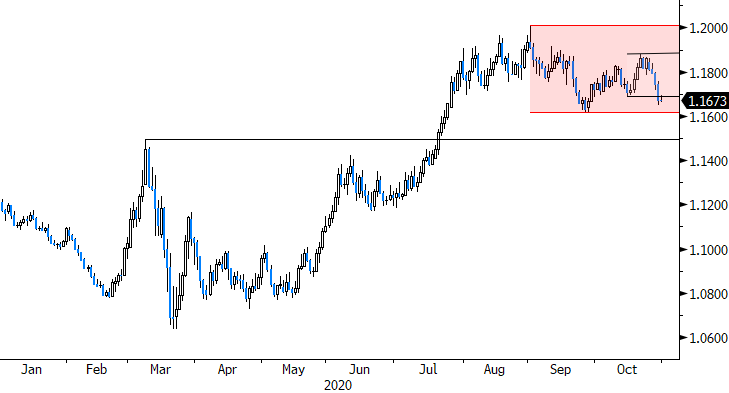

Voor EUR/USD is het beeld minder duidelijk. Het feit dat de ECB de wisselkoers prominent vermeldt en de optie op een renteverlaging niet uitsluit, is in theorie euronegatief. Toch gaan we er vanuit dat de ECB die laatste toch wat controversiële stap enkel in hoge nood zal bovenhalen. Bovendien blijft er de ‘dollarkant’ van de EUR/USD-vergelijking. Deze week was er sprake van eurozwakte door de nieuwe Europese coronaopstoot. Na de Amerikaanse verkiezingen kan de focus van de markt snel terug verschuiven naar de combinatie van een agressief fiscaal en monetair beleid in de VS, met in theorie hogere inflatieverwachtingen en mogelijk een zwakkere munt. In die context blijft het EUR/USD-verhaal ook op korte termijn vrij gebalanceerd. De muntcombinatie hoeft niet al te fors verder te dalen en er kan vrij snel bodemvorming optreden. In dit verband komt het eerste belangrijke ijkpunt wel stilaan kortbij (1.1612, zie grafiek).

Figuur - EUR/USD: een balans van ‘zwakke punten’?