Een week van twijfel…?

We krijgen deze week onder meer derdekwartaalgroeicijfers in de VS en in de euro zone. Ze zullen zoals steeds de nodige aandacht krijgen in de financiële pers en president Trump gaat ze zeker gebruiken in de laatste rechte lijn van zijn kiescampagne. Voor de VS verwacht de consensus een spectaculaire comeback van 31.8% op geannualiseerde basis (3e kwartaal)! Dat kan je als president op zoek naar herverkiezing niet laten liggen, zeker Trump niet. Voor de volledigheid vermelden we ook de verwachte groei voor Europa (vrijdag): 9.5% kw/kw na een krimp van 11.8% in Q2. Toch zou het ons verbazen indien de data veel impact hebben op de markt. Als er reactie komt zegt die waarschijnlijk meer over het marktsentiment dan over de data. Kwartaalgroeicijfers zijn altijd al een beetje geschiedenis en nu dreigen ze vooral nostalgie op te roepen. Ze dateren uit de tijd toen we hoopten dat het herstel ‘definitief’ was ingezet. Die fase zijn we ondertussen jammer genoeg voorbij. De markt straalt vanmorgen vooral onzekerheid uit.

Het virus werkte zich opnieuw op in de hitparade van factoren die het marktsentiment bepalen. De hoop op een economische doorstart na een goed derde kwartaal kan opgeborgen worden. De meeste landen noemen het geen lockdown, maar de nieuwe beperkingen zullen de groei in Q4 stevig kortwieken, zeker in Europa. In een eerste fase van de pandemie trok de markt zich al snel op aan de massale monetaire en fiscale injecties om de impact van het virus te temperen. Bij deze tweede uitbrak is het minder duidelijk hoeveel pijlen de verschillende overheden nog op hun boog hebben om de economie te steunen. In de VS gaat dat debat over stimulus hand in hand met de verkiezingen. De kans op een snelle fiscale injectie voor de verkiezingen is nu wel uitgesloten. De markten zetten recent vooral in op een ‘clean sweep’ van de Democraten, met Biden als president en een Democratische meerderheid in zowel het Huis als de Senaat. Dat geeft uitzicht op een maximale fiscale injectie. Volgens de opiniepeilingen kan dit scenario nog altijd, maar toch voel je onderliggende twijfel. De kans bestaat nog steeds dat het anders loopt (meer dan een staartrisico?). In dit verband kunnen de opiniepeilingen deze week nog voor volatiliteit zorgen, zeker als Trump zijn achterstand nog verkleint. Zelfs in het scenario van een Democratische clean sweep blijven er vragen: hoeveel steun komt er dan en wanneer? De markten startten de week defensief en dat kan wel eens zo blijven tot 3 november.

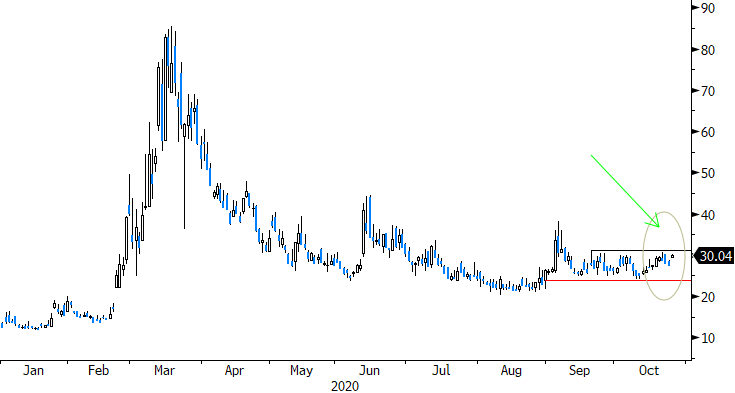

In deze context houden we vooral een aantal technische marktniveaus in het oog. Voor het algemene sentiment kijken we naar de Vix-volatiliteitsindex. Die nadert een eerste weerstand nabij 30. Een breuk boven dit niveau is een teken van oplopende spanning. Op de Amerikaanse rentemarkten vertaalde de hoop op een ‘reflatietrade’ zich recent in een steilere rentecurve/hogere lange rentes. Als de 10-j rente terugvalt beneden 0.80%, is dat een bijkomend teken van twijfel. In Europa blijft -0.60% voor de 10-j rente in Duitsland (nu -0.58%) een belangrijk ijkpunt. Ook olie (Brent richting $40 p/vat) overtuigt niet. En dan is er natuurlijk de dollar. In welke mate gaat die zijn rol van veilige haven waarmaken? We zijn tot nader bericht niet onder de indruk. EUR/USD 1.1689 is een intermediaire steun. Beneden EUR/USD 1.1612 komt de dollar opnieuw in koppositie. We anticiperen voorlopig niet op dit scenario, ondanks de heersende twijfel.

Figuur - Vix-volatiliteitsindex: twijfel neemt toe