Prijsdynamiek op Europese woningmarkt

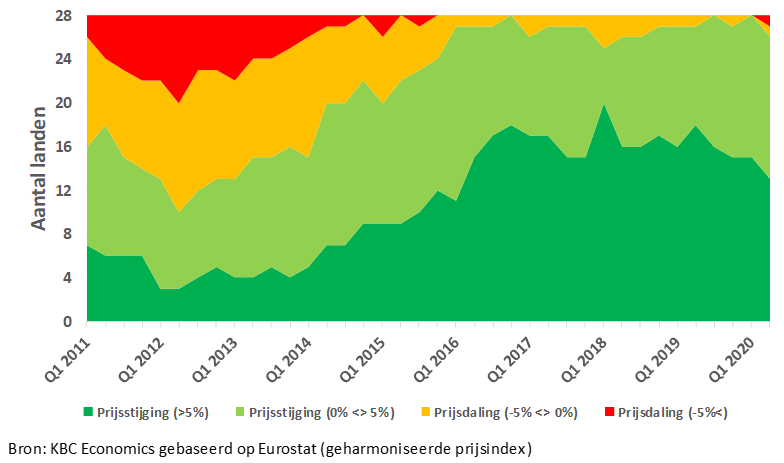

De Europese woningmarkt was de voorbije jaren in goede doen, te danken aan de lage rente en sterke jobcreatie. Sinds 2016 schommelt de jaar-op-jaarstijging van de woningprijzen in de hele Europese Unie rond 5%. Ook in de eerste twee kwartalen van 2020 bleef de prijsdynamiek ondanks de covid-19-pandemie opvallend sterk. In het eerste kwartaal stegen de prijzen met 5,2% tegenover een jaar eerder, in het tweede kwartaal met 4,7%. Toch vermindert het aantal landen met een forse prijsstijging (meer dan 5%) al een tijdje. In het tweede kwartaal waren dat er nog 13, komende van een piek van 20 landen in het eerste kwartaal van 2018 (zie figuur). Twee landen, Cyprus en Hongarije, noteerden een prijsdaling in het tweede kwartaal. Ook de Belgische woningmarkt verraste nog, met een prijsstijging van 3,5% en 4,5% in het eerste respectievelijk tweede kwartaal.

Naast de sterke vraag, ook alsmaar meer van investeerders, was de prijshausse op de Europese markt de voorbije jaren ook gevolg van de trage aanpassing van het aanbod aan de vraag. Aanbodbeperkingen hadden onder meer te maken met lange vergunningsprocedures, een strikte ruimtelijke ordening en een tekort aan materialen of werkkrachten in de bouw. Hoewel die beperkingen de jongste tijd structureel lijken te verminderen, blijven zij in veel landen nog sterk aanwezig. In de eerste helft van 2020 piekten zij zelfs als gevolg van de lockdownmaatregelen in het kader van de bestrijding van het virus. Uit een maandelijkse enquête van de Europese Commissie blijkt dat in september nog altijd één op drie bouwondernemingen in de EU aanbodfactoren zag als de grootste belemmering van hun activiteit.

De virusuitbraak treft de bbp-groei in 2020 bijzonder zwaar, met slechts een onvolledig verwacht herstel in 2021. Allerhande overheidsmaatregelen ondersteunen de inkomensgroei bij de gezinnen nog in 2020, maar geleidelijk zal de oplopende werkloosheid ook hier zijn tol eisen. Samen met het minder starre woningaanbod zal dat de prijsdynamiek van woningen in de EU allicht substantieel vertragen. Dat kan in heel wat landen uitmonden in een prijscorrectie. Tot een massale prijscrash komt het wellicht niet. De aanhoudend lage rente en de toegenomen risicoaversie op de financiële markten als gevolg van de coronacrisis zullen de investeringsvraag naar vastgoed en ook de prijzen ondersteunen. Bovendien ziet Eurostat het aantal EU-burgers op leeftijd 20-49 de komende jaren minder afnemen. Dat ondersteunt de gezinsvorming en dus vraag naar woningen.

Los van de impact van de coronacrisis bepalen twee risicofactoren mee of de verwachte verzwakking van de woningmarkt in de individuele landen al dan niet zal uitmonden in een prijscorrectie. Dat zijn de geschatte mate van overwaardering van de woningmarkt en de omvang van de hypothecaire schuldpositie bij de gezinnen. Volgens de waardering gebaseerd op het econometrisch model van de ECB lopen inzake overwaardering vooral Luxemburg en Zweden (meer dan 30%) en in mindere mate Oostenrijk, Duitsland en Tsjechië (om en bij 15%) in het vizier. Inzake gezinsschuld zijn dat opnieuw vooral Luxemburg en Zweden. In beide landen is het hoge schuldniveau in combinatie met een aangehouden sterke toename ervan tijdens de jongste jaren zorgwekkend. Ook in Nederland en Denemarken is de schuld hoog maar nam die recent sterk af. Omgekeerd is zij nog niet excessief hoog in Frankrijk, Slowakije en België, maar nam zij in die landen de voorbije jaren wel fors toe.

Figuur - Verdeling van de EU-28 landen volgens de j/j prijswijziging op hun woningmarkt (Q1 2011-Q1 2020, bestaande en nieuwe woningen)