POTUS Covid-positief: benign neglect voor markten?

Normaal ging de aandacht in de markt vandaag naar het laatste Amerikaanse arbeidsmarktrapport voor de stembusslag van 3 november. Het rapport is een belangrijke barometer voor de economie en kan in het verkiezingsdebat een rol spelen. Ons ‘ochtendritueel’ werd iets voor 7 uur echter abrupt verstoord. De marktseismografen sprongen plots heftig op en neer. POTUS Trump testte positief op het coronavirus. De focus op de data konden we opzij schuiven. Covid-19 kaapt nog maar eens de marktdynamiek, en mogelijk zelfs die van de Amerikaanse verkiezingen.

Hoewel. Wie nu al een rechtlijnige analyse kan maken van de politieke en andere gevolgen mag zijn vinger opsteken. Campagnestrategen werken ondertussen zeker hun strategie bij. Eén ding is zeker: er was veel onzekerheid rond het verkiezingsproces (bv. hoe snel zou er een uitslag komen etc). Met het nieuws van vanmorgen is die visibiliteit er niet op verbeterd. Op bijkomende onzekerheid zat de markt niet te wachten nu risicovolle activa recent al in een minder stabiele fase terechtkwamen. De volatiliteitsindicatoren – bijvoorbeeld de VIX - schoten meer dan 10% hoger. De Amerikaanse beursfutures doken 2% lager. Onder meer ook olie tuimelde. Anderzijds was er de klassieke rush op veilig gewaande activa. Overheidsobligaties, ook de Amerikaanse, veerden op en goud kon nog eens profiteren, iets wat recent niet altijd het geval was.

Als we de zaken even van wat verder bekijken, trekken we uit de eerste marktreactie niet al te veel conclusies. Vooreest gebeurde de correctie in eerder illiquide Aziatische marktomstandigheden. De voorbij jaren bleek ook dat de impact van ‘politiek eventrisico’ op de markten meestal vrij snel wegdeemsterde. Alle vergelijkingen lopen mank, maar we denken hier bijvoorbeeld aan de meestal kortstondige impact van handelssancties die Trump afkondigde tegen China en waarvan men toch mag verwachten dat ze meer economische impact hebben dan een uittredende president die tijdelijk zijn campagne opschort.

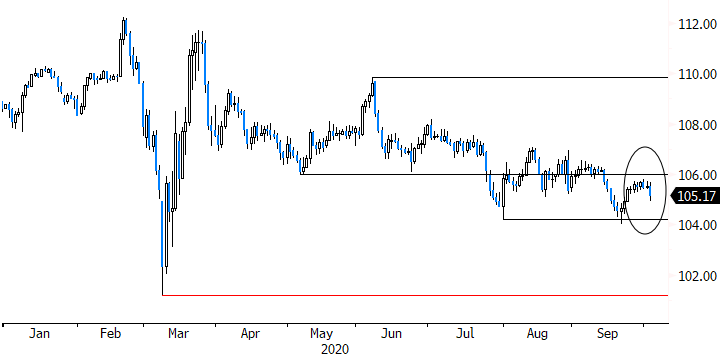

We voelen ons voor onze ‘benign neglect’ houding gesteund door de reactie in de wisselmarkt. De dollar profiteerde even. EUR/USD dook richting 1.17, maar echt ver droeg die beweging niet. Waarom zou de dollar in de huidige context fors profiteren van een toename van de institutionele onzekerheid in de VS? Dat is a fortiori het geval als er niets verandert in de toch nog steeds USD-negatieve monetaire context. De Amerikaanse reële rente gaat door dit ‘COVID-event’ echt niet stijgen. Opvallend, na een periode van weinig directionele dynamiek was er een toch wel iets meer uitgesproken daling in USD/JPY. Die combinatie gaan we iets beter in het oog houden. In de algemeen lage rentecontext, zag de yen recent zijn status van veilige haven in de wisselmarkt wat tanen. Op technisch vlak is er nog niets gewijzigd, maar misschien is er een minstens een tijdelijke ‘window of opportunity’ voor de yen om die verloren status te herwinnen bij nieuwe opstootjes van onzekerheid in de VS. De eerste belangrijke steun voor USD/JPY (weerstand voor de yen) is nog wel even af (104-zone), maar we zetten de Japanse munt toch weer wat hoger in onze FX-monitor.

Figuur -USD/JPY: helpt onzekerheid in de VS de yen om zijn veilige haven status te herwinnen?