Bank of Canada schuift lichtjes op

Gisteren besliste de Bank of Canada (BoC) over haar beleid. Zoals bij vele centrale banken is het Canadese monetair beleid in de ‘uitvoeringsfase’ terecht gekomen. Toen de coronacrisis uitbrak, bracht ze de grote middelen in stelling. Die ‘paardenmiddelen’ moeten nu hun werk doen. Voor de BoC betekent dit dat de beleidsrente tot nader bericht ongewijzigd blijft op het de facto laagste mogelijke niveau van 0.25%. De BoC blijft ook overheidsobligaties aankopen ter waarde van C$ 5 mld per week.

De BoC brengt volgende maand een nieuwe uitgebreide update over de economie. Die kromp in de eerste jaarhelft met iets meer dan 13%. In haar beleidscommuniqué klinkt de BoC eerder positief over het herstel. Dat verloopt toch iets vlotter dan waarop ze rekende in juli. Onder meer de consumptie en de huizenmarkt hebben zich goed herpakt. Het herstel op de arbeidsmarkt is bemoedigend. De algemene inflatie is teruggevallen tot kort bij nul en de kerninflatie bevindt zich aanzienlijk beneden het midden van de 1-3% tolerantieband. Vooral de diensteninflatie blijft (te) laag.

Voorlopig is een echte beleidswijzing niet aan de orde. Toch probeert de markt in te schatten waar de centrale bank zich bevindt binnen het globale peloton van centrale banken. Is er nog kans op verdere versoepeling of is het al aftellen naar een mogelijke afbouw van de monetaire stimulus? In het communiqué gisteren zag de markt indicaties dat de BoC zich eerder in de tweede groep bevindt. Bij de vorige vergadering in juli zei de BoC nog dat ze bereid was om het beleid verder te versoepelen. Nu luidt het dat de economie na de heropening in de fase van herstel is aanbeland en dat de centrale bank het QE aankoopprogramma zal aanpassen (kalibratie) in functie van het economisch herstel. De interpretatie van centrale bank communicatie is dikwijls een oefening ‘tussen de regels lezen’ en dat leidt mogelijk tot over-interpretatie. Hoe dan ook, de markt zag een hint dat de BoC op termijn de obligatieaankopen wat kan afbouwen. Zo’n eventuele afbouw kan ook ingegeven zijn door andere redenen. Mogelijk wil de BoC geen te groot deel van uitstaande overheidsobligaties op haar boeken nemen om de natuurlijk werking van die markt niet te verstoren. In dat geval kan yield curve controle op termijn een alternatief zijn. Dan moet ze enkel obligaties kopen om bijvoorbeeld de 2j rente beneden een bepaald niveau te houden. Veel hypothetisch denken dus na het beleidscommuniqué van gisteren.

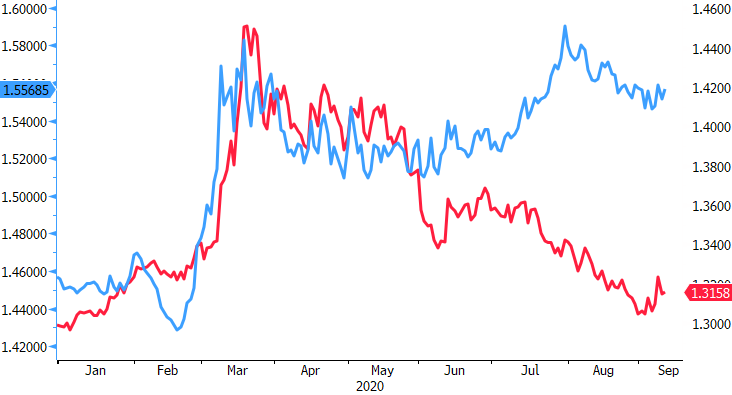

De Canadese dollar won gisteren heel beperkt terrein ten opzichte van zijn Amerikaanse naamgenoot. Zoals vele andere kleine munten kwam de loonie fors onder druk op de top van de liquiditeitsspanning in maart. De munt heeft dat verlies (tegen de USD) volledig goedgemaakt. Uitgaande van een niet al te agressieve aanpak van de BoC, moet de CAD zijn winst tegen de USD kunnen vasthouden en zelfs nog iets uitbouwen in een context van algemene USD daling. Ten opzichte van de euro liggen de kaarten mogelijk anders. In een scenario van verdere stijging van EUR/USD, zal dat waarschijnlijk niet in dezelfde mate worden gecompenseerd door de daling van USD/CAD (versterking van de Canadese dollar). In dat geval kan de loonie sterk blijven tegen de dollar maar toch geleidelijk verder terrein verliezen tegen de euro.

Figuur - EUR/CAD (blauw, links) & USD/CAD (rood, rechts): loonie sterk tegen USD maar mogelijk onder druk tegen euro.