Innovatie slachtoffer van Europees compromis

Trompetgeschal in Brussel op 21 juli. Nee, niet omwille van de Belgische nationale feestdag, wel omwille van het duur onderhandelde akkoord tussen de Europese staats- en regeringsleiders over het ‘Next Generation EU’-herstelplan en de nieuwe Europese meerjarenbegroting. Over beide Europese instrumenten zal nog veel gesproken en geschreven worden. De financiële markten zijn vooral verheugd dat er een akkoord is, nog los van de juiste inhoud. Zoals steeds vaker in Europa is het eindresultaat van de moeizame onderhandelingen een package deal met wat lekkers voor iedereen. Daardoor ontbreekt het aan een sterke focus op topprioriteiten. Laat ons vandaag focussen op hoe Europa innovatie zal aanpakken in de toekomst, toch het koninginnestuk van elke begroting die de ambitie heeft de toekomst van de Europese economie te versterken.

Niet elke Europese Commissie kan een nieuwe meerjarenbegroting uitwerken, aangezien de Commissie in principe voor 5 jaar aan de slag gaat en de meerjarenbegroting een periode van 7 jaar bestrijkt. Dat is op zich al verwonderlijk. De uitvoerende macht van de Europese Unie erft dus mogelijk de prioriteiten van het overige team. Toegegeven, dat leidt tot een zekere continuïteit, maar dat wil je juist niet als je de zaken wil veranderen, bijvoorbeeld als antwoord op de klimaatcrisis (via de Europese Green Deal) of op de corona crisis (vooral buiten de Europese begroting via het ‘Next Generation EU’-instrument). Deze Commissie onder leiding van Ursula von der Leyen heeft dus wel de mogelijkheid om beleidskeuzes en budget op elkaar af te stemmen.

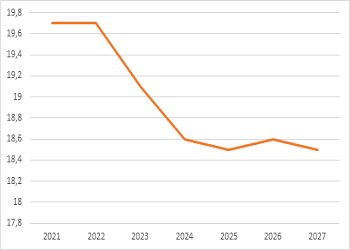

De EU schuift al jaren innovatie naar voren als het grote paradepaardje, om aan de kritiek te weerstaan dat te veel geld richting landbouw of (inefficiënte) herverdelende cohesiefondsen gaat. Nochtans heeft Europa op die terreinen wel heel wat teweeg gebracht, inclusief een modernisering en heroriëntatie in de Europese landbouw en een behoorlijke financiële solidariteit met achtergestelde landen en regio’s – maar dit terzijde. Het team van von der Leyen herschikt de categorieën in de Europese begroting waardoor innovatie nu tot Heading 1 behoort met als ronkende titel: Single Market, Innovation and Digital. De Europese interne markt versterken via digitalisering en innovatie is een nobele en ambitieuze doelstelling. Toch blijkt die ambitie niet uit de begrotingscijfers. Het 7-jarig budget van 132,8 miljard euro daalt immers van 19,7 miljard euro in 2021 naar 18,4 miljard euro in 2027, weliswaar in reële termen. Binnen dit budget gaat in totaal 75,9 miljard euro naar Horizon Europe, de belangrijkste financiële arm van het Europese innovatiebeleid en opvolger van het huidige Horizon 2020 programma. Dat budget ligt behoorlijk onder het voorstel van 100 miljard euro van de Commissie zelf, met andere woorden: het Brusselse compromis knabbelde aan het innovatiebudget van de toekomst. Uit de notulen van de top in Brussel blijkt dat de EU innovatiebeleid meer wil integreren met andere beleidsdoelstellingen, zoals het cohesiebeleid. Op zich is dat een waardevolle efficiëntie-oefening, maar het is nog af te wachten of dit het gereduceerde budget voldoende zal compenseren. In elk geval is de innovatie-ambitie van de EU heel bescheiden.

Concreet impliceert dit dat er in de toekomst minder geld zal zijn voor de strategische prioriteiten van het Europese innovatiebeleid. Het gaat dan om economische en maatschappelijke aanpassingen aan de klimaatverandering, onderzoek rond klimaatneutrale steden, kankeronderzoek, de bescherming van onze wateren, en veilige en gezonde voeding. Daardoor komen dus concreet onze Europese innovatie-ambities op het vlak van de vergroening van onze economie en de volksgezondheid onder druk. Dat lijkt een zware prijs om meer miljarden te kunnen laten vloeien naar vage herstelplannen in de (zuidelijke) EU-lidstaten of om de rekening voor de rijksten onder de EU-lidstaten te verzachten. Hopelijk krijgen we geen spijt van deze keuze.

Figuur - Europese Begroting 2021-2027 voor Single Market, Innovation and Digital (in mld euro, 2018 prices)