Democraten heroveren Huis van Afgevaardigden

Marktrapport

De Amerikanen trokken massaal naar de stembus voor de tussentijdse verkiezingen of ‘the midterm elections’. De Democraten heroveren de macht in het Huis van Afgevaardigden, terwijl de Republikeinen hun meerderheid versterken in de Senaat. De Verenigde Staten hebben dus opnieuw een ‘split Congress’. Verrassend is dit niet. Het is immers geleden van de immens populaire ‘FDR’ in 1936, met uitzondering van Bush jr. na 9/11, dat de partij van de President terrein kon winnen tijdens de tussentijdse verkiezingen.

Nu de Democraten opnieuw de meerderheid behalen in het Huis van Afgevaardigden, moeten ze een balans vinden tussen het dwarsliggen van President Trump en de electorale verantwoordelijkheid. Na twee jaar toekijken hoe President Trump de plak zwaaide moet het geweldig kriebelen nu ze eindelijk terug iets in de pap te brokken hebben. Ze moeten wel blijven werken met een Republikeins gecontroleerde Senaat en dus wordt toezicht houden de grootste verantwoordelijkheid van de Democraten. Indien nodig kan het als leider van diverse comités zoals Buitenlandse Zaken ook overgaan tot hoorzittingen en dagvaardingen van getuigen. Met een door Democraten gecontroleerd Huis van Afgevaardigden is er dus een extra ‘check’ of controlepost ingebouwd. Maar zal dat veel verandering teweegbrengen? Een pak gematigde(re) Republikeinen gingen nu ook al niet altijd akkoord met veel van Trump’s wetsvoorstellen. Die loste dat eenvoudig op door gebruik te maken van de zogenaamde ‘executive orders’. En die blijven bestaan.

Invloed op het buitenlands beleid?

Wat zal er dan wel wijzigen? Niet zodanig veel. De handelsoorlog met China had tot nu toe zowel voor- als tegenstanders over de partijgrenzen heen. Democraten kunnen er nu wel voor zorgen dat ‘de oorlog’ niet uit de hand loopt. Ook de lopende onderhandelingen met Noord-Korea worden verder gezet. De Democraten steunen die dialoog, maar gaan er extra op toezien dat Trump niet ten alle koste een deal sluit. Omtrent het dispuut met Iran is er meer verdeeldheid. De meerderheid van democraten was furieus toen Trump zich uit het nucleaire akkoord, onderhandeld door President Obama in 2015, terugtrok. Toch kunnen ze hier niet veel aan veranderen zolang er een Republikein het voor het zeggen heeft in het Witte Huis. De Democraten gaan wel extra onderzoek voeren naar de Russische inmenging, onder meer naar Trump’s persoonlijke banden.

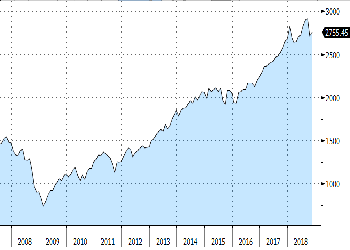

De reeds sterke Amerikaanse economie kreeg met de hulp van Trump’s fiscale stimulus nog wat extra rugwind. Amerikaanse beurzenindices piekten in 2018 naar recordhoogtes en verkeren nu al bijna 10 jaar in een stierenmarkt. De hamvraag voor menig investeerder is wanneer en hoe hard hier een einde zal aan komen. Nieuwe (fiscale) stimuli is, nu de Democraten het Huis terug controleren, een stap verder weg. In oktober corrigeerde de beurs al stevig. De arbeidsmarkt blijft echter uitermate sterk en ook de economische groei is niet aan vertragen toe. Deze tussentijdse verkiezingen gaan op (middel)lange termijn weinig invloed uitoefenen op de markten. De Amerikaanse dollar en de rentes zetten deze ochtend wel een kleine stap terug.

Figuur - S&P 500 index: Hoe lang houdt de stierenmarkt nog stand?