Een symbolisch interview?

18 jaar ervaring aan het hoofd van de Amerikaanse centrale bank zit vandaag op de zetel bij Neil Irwin van de New York Times voor een interview in het kader van de jaarlijkse vergadering van de American Economic Association. Ben Bernanke, Janet Yellen en Jerome Powell zijn de tenoren van dienst. Qua symboliek kan de timing van het interview tellen. Markten vrezen dat de economische/monetaire cyclus die de Fed-voorzitters overspanden rond is.

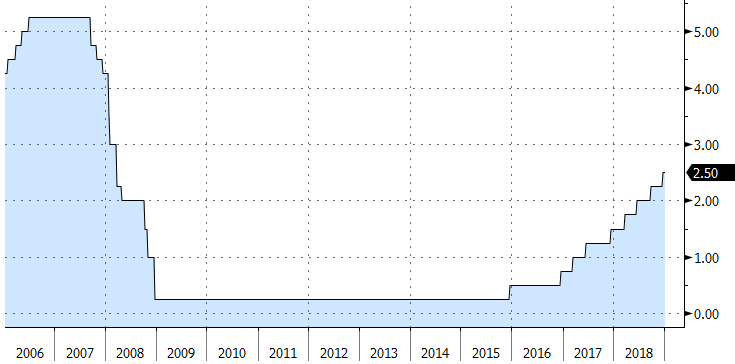

Ben Bernanke nam het roer over van Alan Greenspan op 1 februari 2006 toen er geen vuiltje aan de lucht was. De geschiedenis leert dat de Amerikaanse economie zich kortbij het toppunt van de economische cyclus bevond en aan de vooravond stond van de grote financiële crisis. Toen “helikopter Ben” nog gewoon “Ben” was, verhoogde de centrale bank de beleidsrente wel eerst nog 4 keer. Bernanke’s waarschuwing in de bloedhete zomer van 2006 dat de rentecyclus toe was aan een pauze, werd in 1e instantie niet op gejuich onthaald op de financiële markten. De pauze nam een permanente vorm aan tot een lawine van renteverlagingen om de recessie van 2008-2009 op te vangen. Na het bereiken van 0%-grens namen de geldpersen over als voornaamste beleidsinstrument. Hoewel de Amerikaanse economie langzaam maar zeker uit het dal kroop, zou het tot december 2013 duren vooraleer Bernanke aankondigde dat de Fed de netto liquiditeitscreatie definitief tot nul zou herleiden. Zijn laatste wapenfeit.

Fed-voorzitster Yellen debuteerde op 1 februari 2014. Na het einde van de aankopen van overheidsobligaties eind 2014, volgden een eerste renteverhoging eind 2015, een versnelling van de verstrakkingscyclus in 2017 en de start van de afbouw van de balans (liquiditeit opnieuw uit de markt halen) eind 2017. De Fed bereidde de markt zorgvuldig voor op alle stappen in het normalisatieproces en wou alles behalve overhaast te werk gaan. Een uitgekiende communicatiestrategie hielp om markten niet te bruuskeren. De Amerikaanse economie groeide aan stevig tempo, de werkloosheidsgraad daalde tot cyclische dieptepunten, maar inflatie bleef beneden de Fed’s 2%-inflatiedoelstelling.

Enter Jerome Powell op 5 februari vorig jaar. De Amerikaanse economie ontkoppelde zich van de rest van de wereld dankzij de serieuze fiscale duw in de rug van Amerikaans president Trump. Krapte op de arbeidsmarkt vertaalde zich ondertussen in opwaartse loondruk en uiteindelijk in een 2% inflatieniveau. Geen vuiltje aan de lucht. Powell versnelde de rentecyclus. Ook de afbouw van de balans nam, zoals gepland, toe en bereikte in het laatste kwartaal van vorig jaar kruissnelheid ($50 miljard/maand). In december alludeerde Powell een 1e keer dat de rentecyclus zou vertragen/aan een pauze toe was. Het effect van Trump’s fiscale sugar rush raakt uitgewerkt, financiële condities verstrakken (vb. hogere kredietrisicopremies) en export- en rentegevoelige sectoren hinken achterop. Op de markten schoot het signaal alvast in het verkeerde keelgat… Too little, too late?

Figuur - Evolutie Amerikaanse beleidsrente sinds het aantreden van Fed-voorzitter Bernanke