De heropstart is niet onomkeerbaar

Menig viroloog, epidemioloog of een andere (al dan niet zelfverklaard) expert kaapte de dagelijkse journaals, maandenlang en tot vervelens toe. Zij staan doorgaans aan de zeer voorzichtige kant van het spectrum; beter een lange en grondige lockdown dan een snelle normalisatie die de economische kosten op korte termijn beperkt. Een van de argumenten is het zogenaamde tweede-golfrisico wat op zijn beurt de herintroductie van de quarantainemaatregelen inluidt. Kwatongen beweren dat dit soort doemdenken deel uitmaakt van hun verdienmodel. De berichtgeving van de afgelopen dagen leert echter dat dat gevreesde scenario toch niet mag worden afgeschreven. De heropstart is niet onomkeerbaar.

We steken eerst even de Atlantische Oceaan over. Verschillende staten in de VS rapporteren al even opnieuw hogere, in sommige gevallen zelfs nieuwe records, aantallen van dagelijks geregistreerde infecties. Texas, Arizona, Florida en andere staten uit het zuiden en westen waren bij de eersten om de strenge maatregelen te versoepelen. Het suggereert dat de toename meer dan alleen het gevolg is van uitgebreider testen. Dat blijkt ook uit het aantal positieve tests in het totaal. In de drie hoger vermelde staten bevindt dat aandeel zich in een opwaartse trend. In Arizona, waar de stijging het scherpst is, ving de beweging hoger binnen de 10 à 14 dagen na het opheffen van het verplichte huisarrest aan. Dat is min of meer de incubatieperiode. Er is voorlopig nog weinig sprake van een nieuwe nationale lockdown. Sommige bedrijven nemen de (lokale) overheid echter in snelheid. Zo sluit tech-gigant Apple amper één maand na de heropening opnieuw enkele van zijn winkels in de zwaarst getroffen staten. Cruiseschepen zullen niet aanmeren aan Amerikaanse havens tot halverwege september. Het grootste cruisebedrijf ter wereld zou de Amerikaanse operaties aanvankelijk vanaf augustus opnieuw opstarten.

Duitsland kampt eveneens met nieuwe, voorlopig nog lokale opflakkeringen van het virus. De meest recente vond plaats in een slachthuis in een gemeente van Noordrijn-Westfalen. Meer dan 1300 raakten besmet. Ook hier volgt vooralsnog geen (regionale) lockdown. Het bedrijf is uiteraard wel dicht en via de opsporingsapp probeert Duitsland de zaak zo lokaal mogelijk in de kiem te smoren. Dat is niet evident. De reproductiegraad steeg gisteren tot 2,88. Alles boven 1 wijst op een exponentiële verspreiding. Bovendien riskeren de vele buitenlandse werknemers het virus buiten de Duitse landsgrenzen verder te verspreiden. Die zijn niet altijd erg officieel geregistreerd. Dat maakt het contacteren er niet makkelijker op.

Het coronavirus is allerminst dood en begraven. Dat is duidelijk. Het verleden heeft ook aangetoond dat alles zeer snel kan escaleren. Net daarom blijft de marktreactie eens te meer verbazen. Europese beurzen openden vanmorgen met verliezen van ongeveer anderhalf procent, maar noteren inmiddels terug vlak. EUR/USD nestelt zich terug boven 1,12 en de rentemarkten trappelen ter plaatse. De markt gelooft kennelijk rotsvast in de traceertechnologie, een vaccin of geneesmiddel en het fiscaal-monetair arsenaal. Vooral die eerste twee hebben we tot nog toe niet op hun merites kunnen beoordelen. Een positieve conclusie volgt hopelijk snel. Anders kan de tegenbeweging in de huidige eenzijdig gepositioneerde markt snel en hard zijn.

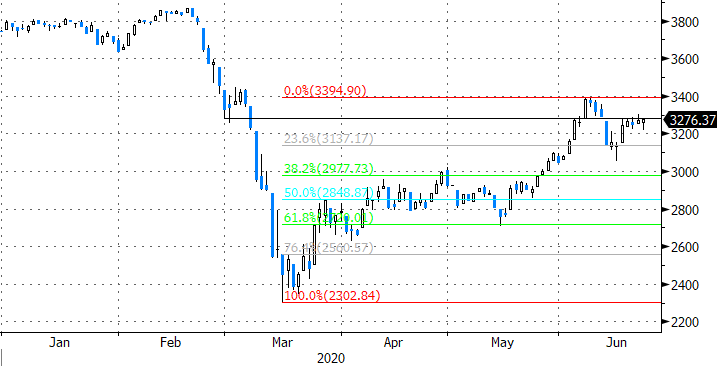

EuroStoxx50 wist eerdere verliezen uit. Vertrouwen van de markt blijft bijzonder sterk.