Gestart met een ‘flash crash’

Wie hoopte dat de markten in 2019 uit een ander vaatje zouden tappen, mag die hoop tot nader bericht opbergen. Onzekerheid over de globale groei zorgt voor uiterst nerveuze bewegingen. Toegegeven, de prijsactie vindt plaats in markten die nog niet volledig liquide zijn. Hoe dan ook, het jaar is één marktdag oud en op de (wissel)markt wordt al gesproken van een eerste ‘flash-crash’!

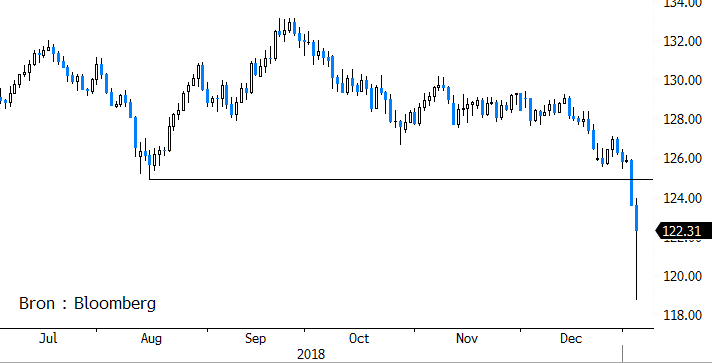

Het Chinese PMI-bedrijfsvertrouwen uit de verwerkende nijverheid drukte investeerders onmiddellijk met de neus op de feiten. De PMI viel beneden 50, de grens tussen groei en contractie! Het thema groei-onzekerheid was terug van helemaal niet weggeweest. Tijdens de dag vochten de beurzen in de VS en Europa terug. De rente- en wisselmarkten bleven in de ban van de (groei-)onzekerheid. De rentes doken nog maar eens lager en de yen speelde zijn rol van veilige haven met brio. USD/JPY en EUR/JPY zakten en trokken EUR/USD mee. Een klassieke risk-off beweging. En er was nog meer slecht nieuws na de sluiting van de Amerikaanse beurzen! Apple kwam met een stevige omzetwaarschuwing. Vooral de verkoop in China valt tegen, niet in het minst door het handelsconflict. De analyse van Apple-baas Tim Cook wordt niet door iedereen gedeeld, maar als signaal in een onzekere markt kan het tellen. De reactie in Azië was verdeeld. De beurzen beperken de verliezen. De rentes stabiliseren op lage niveaus. De brokken vielen vooral op de wisselmarkt. In een relatief dunne markt (Japan gesloten) kon de yen de toevloed aan investeringsstromen op zoek naar bescherming niet aan. De yen schoot spectaculair hoger. EUR/JPY, USD/JPY, maar bij voorbeeld ook GBP/JPY en AUD/JPY vielen tijdelijk in een bodemloze put. De eerste mini-crash van 2019 was een feit. Ook de Amerikaanse beursfutures gaan fors in het rood. Europa neemt voorlopig een middenpositie in. Hoe moet dit verder?

De markten blijven hypergevoelig voor alle signalen in verband met groei. De reactie vanmorgen suggereert dat er in Azië (China) en in Europa al heel wat slecht groeinieuws is verdisconteerd. Ook de Amerikaanse rentes zijn al fors gezakt en hebben de positieve analyse van Fed-voorzitter Powell midden december zonder meer naar de prullenmand verwezen. Toch blijft de markt groei-indicatoren uit de VS scherp in het oog houden. Tot een heel stuk in 2018 veronderstelde de markt dat het handelsconflict tussen de VS en zijn handelspartners vooral zou wegen op de groei van die handelspartners. De gesloten Amerikaanse economie, gesteund door een gul fiscaal beleid, zou minder tegenwind krijgen. Onder meer de waarschuwing van Apple suggereert dat de terugslag op de Amerikaanse economie mogelijk groter is dan gedacht. We spreken in de voorwaardelijke wijs, maar in dat scenario voelt de rentemarkt zich waarschijnlijk gesterkt in haar analyse dat het moeilijk wordt voor de Fed om de rente dit jaar twee keer te verhogen, de ‘gemiddelde’ verwachting van de Fed-gouverneurs in december. Een algemene groeivertraging omwille van de handelsoorlog is geen goed nieuws voor Europa. Naarmate de Europese rente- en aandelenmarkt echter al meer slecht nieuws heeft verdisconteerd dan de VS, zal de dollar misschien minder profiteren van de globale onzekerheid. Voorlopig blijft EUR/USD perfect binnen de band 1.12/15. Een eerste ijkpunt i.v.m. de (Amerikaanse) groei krijgen we straks al met het ISM-vertrouwen uit de verwerkende nijverheid. De markt zal een slecht rapport waarschijnlijk zien als een nieuwe noodkreet in de richting van de Fed. Afnemende rentesteun kan in dat verband wegen op de dollar.

Figuur - EUR/JPY: yen kan ‘veilige haven’-stromen niet aan