Euro profiteert van … ECB versoepeling!!

Al voor de coronacrisis was de vraag hoeveel munitie de centrale banken nog hebben. Dat is natuurlijk a fortiori het geval na de massale monetaire injectie naar aanleiding van de coronacrisis in maart. Toch slaagde de ECB er gisteren in om de markt nog te verrassen, of toch op zijn minst om nog een interessante marktreactie te genereren.

Eerst de beslissing. De ECB stelde haar groei- en inflatievooruitzichten fors neerwaarts bij. In het basisscenario krimpt de activiteit in de EU dit jaar met 8.7% waarna een herstel volgt van respectievelijk 5.2% en 3.3% in 2021 en 2022. In dat scenario hebben we dus eind 2022 ongeveer de terugval van corona ongedaan gemaakt, maar ook niet meer. De ECB ziet ook vooral neerwaartse risico’s . Inflatie daalt tot 0.3% dit jaar en ‘klimt’ dan tot 0.8% in 2021 en 1.3% in 2022, nog ver beneden de 2%-doelstelling. In dit kader ‘kan je als centrale bank niet anders’ dan optreden. In maart lanceerde de ECB het Pandemic Emergency Purchase Programme (PEPP). Daarin werden bijkomende obligatieaankopen voor €750 mld beslist. Daarvan was eind mei nog maar €235 mld besteed, er was dus nog ruimte. De markt vraagt echter ECB zowat een ‘garantie’ dat ze de economie ‘sine die’ zal ondersteunen. Er werd dan ook verwacht dat de ECB het bedrag zou optrekken, maar de bijkomende inspanning van €600 mld was meer dan verwacht . De eerste opdracht, ‘de markt niet ontgoochelen’, was vervuld. Naast het PEPP, blijft de ECB ook obligaties kopen binnen het kader van het gewone APP. Voor PEPP legde ECB ook sterk de nadruk op de flexibiliteit van het programma om de effectiviteit van het monetaire beleid in heel de EMU te garanderen. In mensentaal: als het nodig is zullen we in verhouding meer kopen in de periferie om de rentes/spreads ook daar laag te houden. Opvallend, de beleidsrentes (onveranderd) werden pas aan het einde van de persmededeling, bijna pro forma, vermeld. Dat instrument heeft duidelijk een secundaire rol. Activa-aankopen zijn HET nieuwe beleidsinstrument en dat instrument is ook een blijver. Tot 2022 zal de hoeveelheid aan PEPP-obligaties niet worden afgebouwd en zelfs als de rentes op een bepaald ogenblik zouden verhoogd worden, zal de ECB een groot deel van de obligaties op haar boeken houden. Ook dat is de ‘new normal’ in monetair beleid.

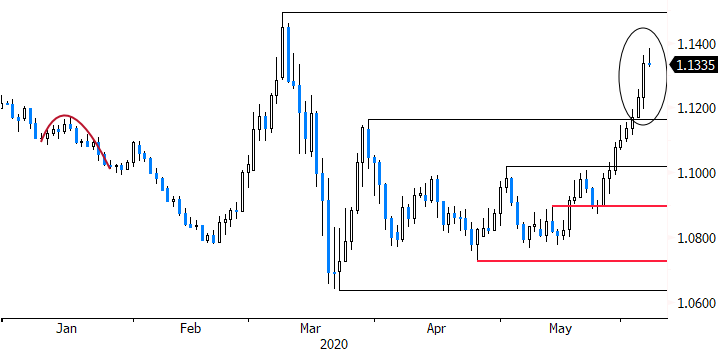

De marktreactie op de ECB-beslissing was opvallend en interessant. Zo steeg EUR/USD vlot boven 1.13. ‘Vroeger’ werd een agressieve versoepeling beschouwd als slecht voor de munt. Nu is de markt blij met alles wat de groei ondersteunt. De voorbije weken was de stijging van EUR/USD vooral ingegeven door de daling van de dollar omwille het betere risicosentiment. Nu groeit ook een gewijzigde perceptie t.a.v. de euro. De uitgebreide fiscale pakketten in bijvoorbeeld Duitsland, het gemeenschappelijk initiatief van de Europese Commissie en nu de doortastende aanpak van de ECB worden door de markt gezien als een soort inhaalbeweging in groeiondersteuning. Dat helpt de euro. Ook de afnemende spanning op de perifere obligatiemarken door het uitgesproken engagement van de (ECB) is euro-positief. De kredietrisicopremies van landen als Italië daalden fors. Ondanks de verdere versoepeling/bijkomende obligatieaankopen stegen de rentes in de kernlanden. De interpretatie van een marktbeweging is geen exacte wetenschap, maar mogelijk houdt de markt er toch stillaan meer rekening mee dat de combinatie van agressieve wereldwijde monetaire en fiscale stimulus ‘ooit eens‘ tot hoger inflatie moet leiden. Vandaar mogelijk de stijging van vooral de ultra-lange rentes (+10-j plus).

Figuur - EUR/USD: euro profiteert van inhaalbeweging inzake ‘groeistimulus’