Frans-Duitse as onderbouwt, maar ondergraaft ook Europa

President Macron maakte gisteren een triomftocht door de Franse auto-industrie. Met een bijhorend staaltje rasecht chauvinisme kondigde hij aan dat de Franse regering de autobouwers Renault, Citroën en Peugeot met 8 miljard euro zal ondersteunen. Geen blanco cheque, maar een groot bestelorder voor hybride en elektrische wagens. Daarmee stimuleert Frankrijk tegelijk de vergroening van het Franse wagenpark. Op het eerste zicht een mooie ecologische realisatie, maar eigenlijk komt deze beslissing tegemoet aan een voorwaarde die de Europese Commissie oplegt voor staatssteun na de coronacrisis. Eerder deze week kreeg Lufthansa groen licht uit Berlijn: 9 miljard euro in ruil voor een stilzwijgend belang van 20% in de nationale vliegtuigmaatschappij. Met deze acties is de toon gezet: het economisch nationalisme in Europa rukt opnieuw op. En Frankrijk en Duitsland vinden elkaar in dit soort beleid.

Frankrijk en Duitsland die aan één zeel trekken is voor velen de basis, zelfs de garantie, op economische en politieke vooruitgang in Europa. De nationale initiatieven volgen enkele dagen na het grote Europese relanceplan dat met veel tromgeroffel door diezelfde Franse en Duitse regering boven het doopvont werd gehouden. De steun aan de nationale kroonjuwelen wordt beleidsmatig goed verkocht. Uiteraard is er de schade door de coronacrisis. Het Franse onderzoeksinstituut INSEE kondigde aan dat het verwacht dat de Franse economie in het tweede kwartaal met 20% zal krimpen, na de eerdere krimp van 5,8% in het eerste kwartaal. Gitzwarte vooruitzichten dus. Tegelijk wapenen Frankrijk en Duitsland zich tegen een invasie van Chinese investeerders die de Europese technologie komen opkopen. De huidige staatssteun vangt dus twee vliegen in één klap.

Maar de economische impact van dit economisch nationalisme verstoort de normale marktwerking grondig. Kleinere EU-lidstaten staan onder druk om dezelfde recepten toe te passen als hun grote Europese partners, maar strijden uiteraard niet met dezelfde financiële wapens. Bovendien is nog maar de vraag welke rol Europese toeleveranciers kunnen spelen in de toekomst wanneer de nationale helden sterk ingebed zijn in het Frans, respectievelijk Duits, economisch weefsel. Vooral kleinere, buitenlandse bedrijven dreigen het slachtoffer te worden van dit nationalistisch offensief. Het risico bestaat dat niet enkel concurrentie in de autosector of luchtvaartsector grondig wordt verstoord, maar ook in diverse toeleverende bedrijfstakken. De marktverstoring kan daardoor bijzonder grote proporties aannemen.

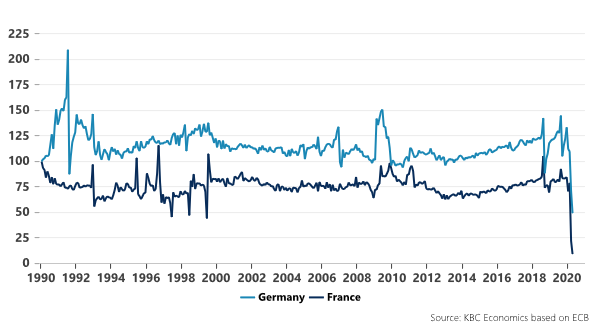

Bovendien is de toekenning van staatssteun van deze grootteorde nefast voor de overheidsfinanciën. De belastingbetaler zal finaal opdraaien voor deze avonturen. Want laat het duidelijk zijn: dit is nog maar het begin. Vele sectoren staan in de rij om steun te ontvangen van hun regering. De cruciale vraag wordt daarbij ontweken: zijn deze economische activiteiten nog levensvatbaar in hun huidige vorm en omvang? Het is duidelijk dat onze maatschappij evolueert. Nieuwe vervoersmodi en andere vormen van mobiliteit rukken op. Zoals de figuur aangeeft, is er bijvoorbeeld de afgelopen decennia geen structurele stijging meer in de registratie van personenwagens in Europa. En de coronacrisis zal nieuwe trends enkel versterken. Misschien kan de overheid dan ook beter investeren in innovatieve activiteiten en vanuit een strategie voor de ganse Europese economie.

Figuur - Registratie van personenwagens in Frankrijk en Duitsland (index 1990=100)