Inflatie: het grote mysterie van de coronacrisis

De economische klap van de coronacrisis zal enorm zijn. Daarover bestaat geen twijfel. De meningen over het herstel lopen uiteen, maar de consensus groeit dat het herstel tijd zal vergen. Over het toekomstig verloop van de inflatie blijft het opvallend stil. De reden is simpel: inflatie laat zich niet opsluiten in het keurslijf van economische modellen. In de huidige coronacrisis en de periode nadien zullen tegengestelde krachten de inflatie beïnvloeden waardoor de netto-uitkomst uiterst onzeker is. Toch is het inflatieverloop belangrijk voor de macro-economische toekomst, niet in het minst omdat inflatie het belangrijkste beleidscriterium blijft voor centrale banken en dus bepalend zal zijn voor de toekomstige rentebewegingen of gebrek daaraan.

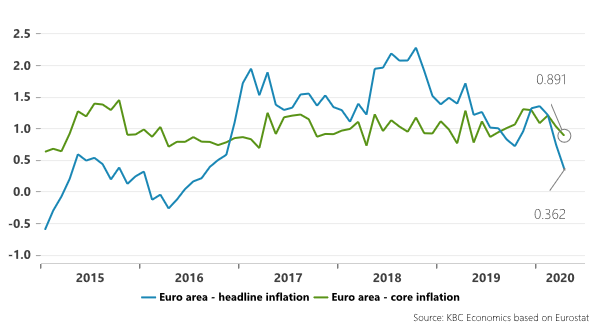

Een aantal zaken zijn duidelijk. De inflatie staat momenteel onder druk, in de eurozone en de VS, door de algemene terugval van de vraag tijdens de coronacrisis, maar vooral door de instortende olieprijzen. De gemiddelde inflatie voor 2020 zal aanzienlijk onder de inflatie van 2019 uitkomen. Maanden met een negatieve inflatie of deflatie zijn zeker niet uit te sluiten. Door de sterke daling van de olieprijzen daalt de inflatie (0,36% in april in de eurozone) onder de kerninflatie (0,89% in april in eurozone) (zie figuur). De terugval in de kerninflatie blijft voorlopig relatief beperkt, maar een inflatie lager dan de kerninflatie is uitzonderlijk. Toch is de inflatiedaling niet overal even uitgesproken. Stijgende voedingsprijzen houden in heel wat landen de inflatie overeind. Dat merken we in China, maar bijvoorbeeld ook in Centraal-Europa. Vaak speelt een combinatie van structurele prijstrends en tijdelijke schaarste door toevoerproblemen of excessieve aankopen tijdens de lockdown.

Na de drastische inflatiedaling zal zo goed als zeker een inflatie-opstoot volgen. Stijgende olieprijzen tijdens het herstel zullen hun duit in het zakje doen. Dergelijk compensatie-effect merken we vaak na drastische inflatiebewegingen. Maar de opstoot zal van korte duur zijn. En dan wordt het moeilijk. Allereerst is de vraag hoe de conjunctuur verder zal verlopen na de initiële herstelperiode. Bij een langzaam, geleidelijk herstel, kan men verwachten dat de inflatie eveneens geleidelijk terug oploopt. Bij een herstel met horten en stoten kan ook de inflatie verrassende bokkesprongen maken.

Structurele inflatiedeterminanten kunnen in theorie de inflatie in twee richtingen stuwen. Deglobalisering, herallocatie van productie weg van verre landen richting de thuismarkt, schaarste door een hogere vraag naar bijvoorbeeld medisch materiaal of voedsel, focus op hogere winstmarges door bedrijven kunnen opwaartse prijsdruk veroorzaken. Daartegenover staat de verwachting van loonmatiging door zwakkere arbeidsmarkten, lagere prijzen voor grondstoffen en intensieve concurrentie door bedrijven die zich herpositioneren na de crisis die alle een neerwaarts effect hebben op de inflatie. Het netto-effect is moeilijk te voorspellen. Toch lijkt het intuïtief meer waarschijnlijk dat de neerwaartse effecten zullen doorwegen. De financiële markten tonen mogelijk de weg. De inflatieverwachtingen zoals afgeleid uit financiële instrumenten zoals inflation-linked swaps wijzen op een lagere inflatie op lange termijn. De vraag is of die marktinformatie een correcte weerspiegeling is van de toekomstige realiteit. Empirische evidentie uit het verleden toont aan dat markten zich kunnen vergissen, maar de huidige signalen bevestigen alvast de economische intuïtie.

De onzekerheid over het toekomstig inflatieverloop maakt ook het pad van het toekomstig monetair beleid onzeker. Een tijdelijke inflatie-opstoot is absoluut onvoldoende om een normalisatie van het monetair beleid mogelijk te maken. Een structurele stijging in de inflatie is hiervoor nodig. Op basis van economische intuïtie en marktsignalen lijkt de kans niettemin klein dat de inflatie snel zal opveren. En dat impliceert dat de beleidsrentes nog jarenlang laag zullen blijven.

Figuur - Eurozone: maandelijkse inflatie en kerninflatie (%)