Staatssteun bedreigt Europese interne markt

De Europese economie gaat door hevig stormweer door de coronacrisis. Alle Europese landen worden getroffen, maar Zuid-Europa is helaas opnieuw het grootste slachtoffer. Daarmee is een triple dip crisis een feit, in een periode van nauwelijks 12 jaar. Opnieuw staat de ECB in de frontlinie om de eurozone overeind te houden. Tot op heden slaagt de ECB erin de financiële markten te kalmeren, maar de nodige marktinterventies worden steeds drastischer. Zo kocht de ECB de afgelopen weken disproportioneel veel Italiaans schuldpapier op. Toch staan de intra-EMU spreads onder opwaartse druk, wat aangeeft dat de markten nerveus blijven en met argusogen kijken naar het politieke schouwspel in Europa. En dat oogt niet zo fraai.

Die nervositeit heeft voor een deel te maken met het gebrek aan solidariteit tussen de Europese landen. De financiële inspanningen op Europees niveau, vooral via het European Stability Mechanism en de Europese Investeringsbank, ogen mager in een internationale vergelijking. Het zwaartepunt van het economisch herstelbeleid ligt bij de EU-lidstaten zelf. Uiteraard hebben die lidstaten niet allemaal dezelfde financiële slagkracht om de crisis te bekampen. Die verschillen uiten zich niet enkel in tijdelijke noodmaatregelen voor getroffen bedrijven, bijvoorbeeld op het vlak van liquiditeitsvoorziening, maar ook in structurele steun op langere termijn. Naarmate overheden meer geld kunnen pompen in hun binnenlandse ondernemingen versterken ze die bedrijven ten opzichte van hun buitenlandse, ook Europese, concurrenten. Dat heeft mogelijk grote gevolgen op langere termijn voor de relatieve concurrentiekracht van de EU-lidstaten.

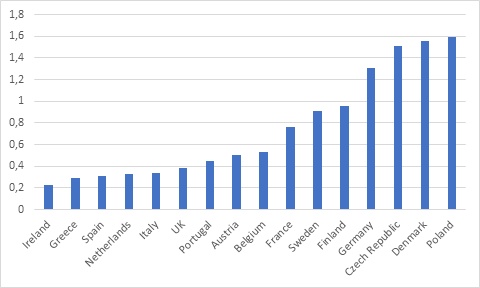

Om die reden kan staatssteun binnen de EU enkel onder strikte voorwaarden en onder het wakend oog van de Europese Commissie. De Commissie is bijzonder actief geweest de afgelopen weken om de regels rond staatssteun aan te passen aan de uitzonderlijke coronacrisis. In eerste instantie focuste de Commissie op liquiditeitsmaatregelen en steun aan medische noden in de strijd tegen het Covid-19-virus, maar nu staan ook maatregelen ter versterking van de solvabiliteit van ondernemingen op de agenda. Het belang van een gedetailleerd uitgewerkt Europees kader rond staatssteun kan niet worden onderschat. We zien immers dat rijkere Europese landen structureel meer uitgeven aan staatssteun dan de armere lidstaten (zie figuur). Vooral in Zuid-Europa blijft staatssteun een beperkt fenomeen, aangezien voor de transitielanden in Centraal- en Oost-Europa andere regels gelden.

Toch kunnen we verwachten dat de een aantal rijkere Europese landen zich relatief zullen versterken in deze coronacrisis. Het is immers een uitgelezen kans om vaart te zetten achter een andere ambitie, namelijk de creatie van grotere en sterkere Europese bedrijven (‘Europese kampioenen’) die de concurrentie aankunnen met hun Amerikaanse en Chinese concurrenten. Ondanks de pogingen van de Europese Commissie om de interne markt zo min mogelijk te verstoren en vrije en eerlijke concurrentie te vrijwaren, zal de grotere financiële slagkracht van sommige landen ertoe leiden dat hun ondernemingen beter en sterker uit deze crisis zullen komen, zelfs ten nadele van verzwakte ondernemingen uit landen die harder getroffen zijn door de coronacrisis en zelf onvoldoende kunnen compenseren. Door deze subsidie-race davert de Europese interne markt op zijn grondvesten.

Het gebrek aan financiële solidariteit op Europees niveau is dus maar een deel van het probleem. De rivaliteit tussen de EU-lidstaten gaat veel verder. Het is essentieel dat de Europese Commissie de regels rond staatssteun zo strikt mogelijk maakt en streng toekijkt op de naleving ervan. Anders ondermijnt deze coronacrisis de Europese interne markt, het koninginnenstuk van de Europese integratie.

Figuur: Staatssteun in EU (2017, % van BBP)