Heeft forint stilaan uitzicht op rentesteun?

Er is deze week een ‘inflatie’ van monetaire beleidsvergaderingen. Behalve de Fed, beslissen morgen ook de Bank of Japan, de Bank of England, de Tsjechische centrale bank en de Zweedse Riksbank. In Zweden valt nieuws te rapen. Het is een dubbeltje op zijn kant of de centrale bank de rente een eerste keer verhoogt (nu -0.5%). Tot voor kort helde de consensus nog over in de richting van een eerste verhoging, maar zwakkere cijfers en de globale onzekerheid tillen die ‘grote stap’ mogelijk over het jaareinde. Gisteren besliste ook de Hongaarse centrale Bank (MNB) over haar beleid. De rentes bleven zoals verwacht onveranderd. Toch leverde het communiqué enkele interessante accentverschuivingen op.

Schuift de MNB een stapje op?

Tot op heden voerde de MNB een uiterst stimulerend beleid, zeker gezien de toch wel sterke economische prestaties van het land. De MNB verwacht dit jaar een groei van 4.7%! In die context zijn beleidsrentes van -0.15% (depositorente) en 0.90 % (ontleningsrente) op zijn minst opvallend. De centrale bank heeft bovendien ook nog een hele reeks onconventionele stimuleringsmaatrelen in stelling. Uiteraard moet de Hongaarse centrale bank in de eerste plaats haar inflatiedoelstelling in het oog houden. Hongarije streeft een inflatie na van 3%. De algemene inflatie nestelde zich sinds de zomer boven deze 3%-doelstelling, maar viel in november onverwacht fors terug tot 3.1% j/j van 3.8% j/j. De onderliggende inflatie, exclusief de volatiele energieprijzen, loopt wel verder op richting 3%.

In de voorbije economische cyclus interpreteerde de MNB de groei- en inflatieontwikkelingen meestal op een zeer voorzichtige, ‘softe’ manier wat haar toeliet het beleid stimulerend te houden. De toon was gisteren opvallend minder ‘dovish’. De groeiverwachtingen blijven sterk voor 2019 (3.5%), 2020 en 2021 (3.0%). De economie heeft de huidige monetaire steun dus niet echt meer nodig. Bovendien geeft de MNB toe dat de onderliggende inflatie zich blijvend in de buurt van of zelfs boven de 3%-doelstelling kan nestelen. De centrale bank concludeert dat ze bereid is om te starten met een zeer voorzichtige, geleidelijke normalisatie van het beleid. Die zal in de eerste plaats komen van een verdere afbouw van de onconventionele monetaire maatregelen.

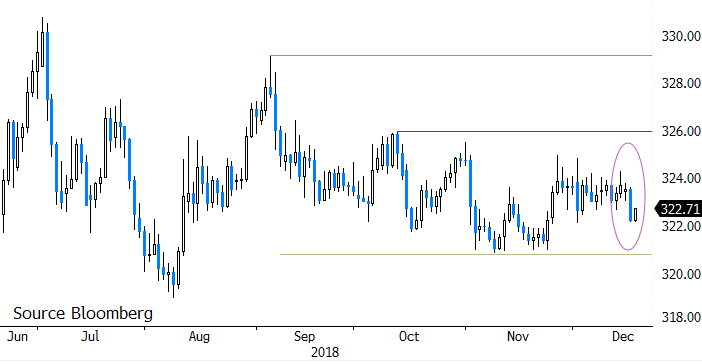

Het werd/wordt niet altijd met evenveel woorden gezegd, maar de MNB houdt ook de ECB scherp in de gaten. Tot nu wilde de MNB niet uit de pas lopen vergeleken met de verwachtingen omtrent het ECB beleid. In dat verband is het opvallend dat de eerste stappen naar monetaire normalisatie worden genomen op het ogenblik dat de markt vreest dat de ECB een eerste renteverhoging nog langer zal uitstellen. De mogelijke ‘switch’ in timing tussen de MNB en de ECB is de wisselmarkt niet ontgaan. De forint steeg van EUR/HUF 323.5 tot 322.25. Een kleine stap, maar toch opvallend gezien de lage volatiliteit in EUR/HUF de voorbije weken. Er zal nog heel wat water door de Donau stromen alvorens de MNB de rente formeel verhoogt. Indien de MNB meer gewicht blijft geven aan de sterke binnenlandse fundamenten en iets minder aan de timing van het ECB-beleid, kan de forint stillaan starten aan een proces van bodemvorming. De zone EUR/HUF 326/328 wordt dan een sterke weerstand.

Figuur - EUR/HUF: Krijgt forint stilaan rentesteun?