Einde van een tijdperk, met een zwart randje

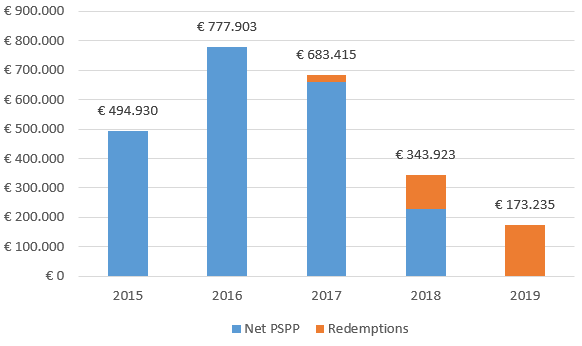

Toen de ECB in juni besliste om haar aankoopprogramma van activa in december 2018 na 46 maanden te beëindigen, had ze waarschijnlijk een “mooier” afscheid in gedachten dan de boodschap die Draghi gisteren aan de markten voorschotelde. Het einde van de netto-aankopen gaat gepaard met een zwart randje rond de nieuwe economische vooruitzichten. De ECB kocht sinds maart 2015 meer dan €2100 overheidsobligaties uit de eurozone. Wat België alleen al betreft gaat het om €73 miljard, ofte 21.5% van alle uitstaande Belgische overheidsobligaties (€340 miljard). Toch is het afscheid van de ECB niet definitief. Met haar herinvesteringsbeleid wil ze de portefeuille van overheidsobligaties constant houden. Concreet zal de centrale bank alle vrijgekomen middelen van obligaties op vervaldag opnieuw herinvesteringen. In 2019 gaat het om een totaal bedrag van €173 miljard. Op haar hoogtepunt, in 2016, kocht de centrale bank voor €778 miljard overheidsobligaties aan.

ECB wordt pessimistischer over groei

De ECB verlaagde de groeiprognose voor dit jaar van 2% tot 1.9% en voor volgend jaar van 1.8% tot 1.7%. De verwachting voor 2020 blijft stabiel op 1.7% terwijl de eerste voorspelling voor 2021 een verdere terugval richting trendgroei vooropstelt (1.5%). Draghi en co schatten dat de risico’s rond dit groeiscenario nog steeds gebalanceerd zijn, maar stellen vast dat de balans overhelt naar de pessimistische kant. De PMI-bedrijfsvertrouwensindicatoren uit de eurozone, de meest tijdige maandelijkse indicatie van het economische momentum in de eurozone, zetten die vrees alvast kracht bij. De alomvattende PMI daalde onverwacht van 52.7 tot 51.3, terwijl de markt een stabilisatie verwachtte. Het is meer dan vier jaar geleden dat deze indicator zo kort bij het 50-niveau vertoefde. Dat is de symbolische “boom-bustgrens” die het verschil maakt tussen economische groei en economische contractie. Op nationaal niveau vallen de Franse PMI’s voor zowel de verwerkende nijverheid als de dienstensector al onder die drempel. De recente protesten van de gilets jaunes die het land immobiliseerden zijn daar niet vreemd aan. In het algemeen vallen vooral de vooruitlopende indicatoren, zoals nieuwe orders, terug. Ze suggereren weinig beterschap voor januari. Op basis van de PMI’s van oktober en november, en rekening houdend met een weinig opbeurend jaareinde, verwacht het PMI-instituut een kwartaalgroei van 0.3% kw/kw. Pro forma geven we nog mee dat de nieuwe inflatievooruitzichten weinig afwijken van die van september en schommelen tussen 1.6% en 1.8% over de volledige voorspellinghorizon.

De markt legde de voorzichtige waarschuwing van de ECB gisteren nog naast zich neer, maar reageert vandaag wel op de “harde feiten”. EUR/USD zakt van 1.1350 beneden het 1.13 niveau. EUR/USD 1.1187 blijft het volgende belangrijke ijkpunt. Het beurshumeur was al verpest na zwakke Japanse en Chinese cijfers vanochtend en verbetert er voorlopig niet op. De belangrijkste Europese indexen verliezen tot 1.5%. De Duitse rentes dalen tot 3 basispunten.

Figuur - ECB blijft aanwezig op Europese obligatiemarkt