Fed: automatische piloot op stop

Zoals verwacht knipte de Fed gisteren haar beleidsrente met 25 bpn naar een bandbreedte van 1.5-1.75%. Onder het motto: “alle goede dingen bestaan in drieën”, maakte voorzitter Powell meteen duidelijk dat de markten niet onmiddellijk moeten rekenen op een verdere renteversoepeling. Hij heeft zijn verzekeringspremie volledig betaald. De Fed repte niet langer over ‘klaarstaan om passende acties te nemen’. In plaats daarvan worden binnenkomende data nauwlettend in de gaten gehouden om zodoende ‘in te schatten wat nodig is’. Lees: we zijn even klaar met aanpassingen aan het beleid. De afgelopen drie renteverlagingen moeten de Amerikaanse economie nu voldoende zuurstof geven om internationale tegenwinden het hoofd te bieden. Met de werkloosheid op een 50-jarig dieptepunt, een ’sterke’ arbeidsmarkt en in ‘sterk tempo’ stijgende consumentenuitgaven, benadrukte Powell de in wezen positieve toestand van de Amerikaanse economie. Ook merkte de topman van de Fed op dat de externe risico's voor de economie zijn afgenomen. Hij verwees naar positieve berichten over het Sino-Amerikaans handelsconflict en de brexitdeal. Zodus: einde versoepelingsfase op automatische piloot.

Zeg nooit “nooit”

Je wil natuurlijk nooit “nooit” zeggen. Toegegeven, het zou niet slim zijn om de kansen op verdere renteverlagingen volledig af te schrijven. Volgens Powell is er een ‘duidelijke achteruitgang nodig van de vooruitzichten om het monetaire beleid te herzien’. Het is m.a.w. afwachten of de consument – die tot nog toe de internationale tegenwinden trotseert – kraakt. Q3 bbp-cijfers tonen in ieder geval aan dat de consument nog steeds stand houdt. Maar een renteverhoging is evenmin waarschijnlijk. 'We verhogen de rente als de inflatie hoog is', signaleerde de Fed-voorzitter. Te midden van dalende inflatieverwachtingen en gegeven het symmetrisch karakter van de 2% inflatiedoelstelling, zit dat er voorlopig nog lang niet aan te komen.

Als het doel van Powell was om een positieve katalysator voor de markt te bieden, had hij dat wellicht niet beter kunnen doen. De (waargenomen) asymmetrische Fed-reactiefunctie houdt het “Goldilocks” scenario staande: lage rentes die waarschijnlijk nog geruime tijd aanhouden en een voorlopig robuuste economie.

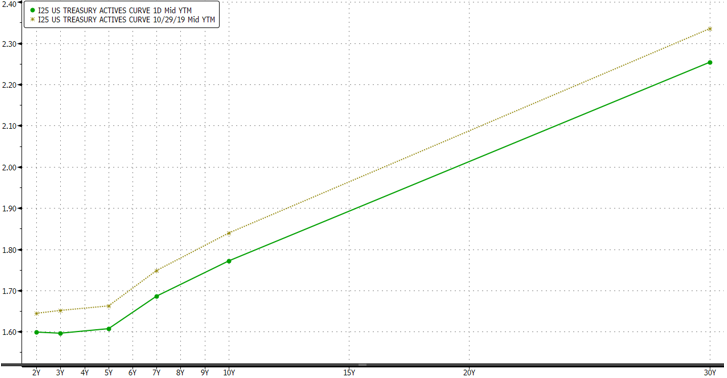

De renteknip werd grotendeels verwacht door de markten en kon dus rekenen op weinig reactie. De 2j. en 10j. rentes stegen na de beleidsbeslissing maar keerden die beweging om na de (waargenomen) softe toon tijdens de persconferentie. De rentecurve (10j.-2j.) vlakte af met 3 bpn en EUR/USD eindigde hoger (nabij 1.1160) door het verlies aan rentesteun voor de dollar. Beleggers blijven op hun hoede en vertonen enig pessimisme over het Amerikaans groeitempo en de inflatiedoelstelling. Ze rekenen nog steeds op een extra renteknip in 2020. De reactie weerspiegelt de markthoop voor een soepel Fed-beleid en versterkt de focus op belangrijke eco data in de komende dagen. De (waargenomen) asymmetrische bias van de Fed maakt markten gevoeliger voor zwakke data dan voor sterke data. Een eerste test krijgen we morgen met het ISM-bedrijfsvertrouwen in de verwerkende nijverheid en de payrolls. Een optimistische Powell staat binnenkort mogelijk op gespannen voet met eventueel beroerde data.

Youssra El Nasire, KBC Marktenzaal

Figuur - Amerikaanse rentecurve leest een “dovish” pauze