Hoop bevestigd door de data?

Er is iets veranderd in de mindset op de markten. Het is nog steeds ‘bon ton’ om heel terughoudend te zijn over de economie, zeker in Europa. Het monetair beleid is uitgespeeld. De afhankelijkheid van de internationale handel maakt de EU kwetsbaar voor factoren waar het weinig greep op heeft. Brexit sleept aan en zelfs bij een oplossing blijft het onduidelijk of de nieuwe (handels)relatie vlekkeloos zal verlopen. En het binnenlands vraagherstel, waar moeten dat van komen…?

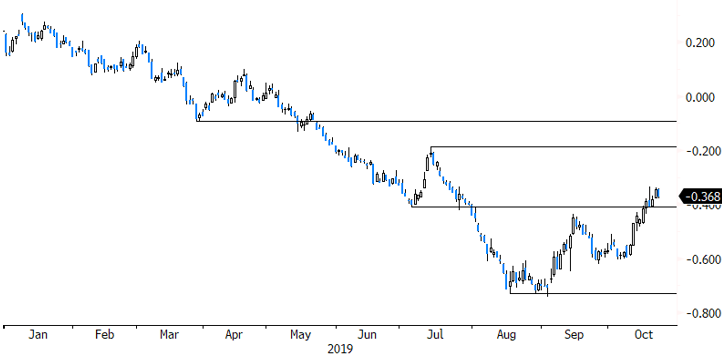

Nu even naar de markten. We pikken er de Duitse Dax uit. Tijdens de zomer kreeg deze barometer van het cyclisch gevoelige deel van de Europese economie veel tegenwind. Ondertussen zet de index wel een top voor 2019, zo’n 13-14% boven het dieptepunt van augustus. Zelfs de historische top van begin 2018 is niet oneindig veraf (+/- 6.5%). Zelfde beeld in de euro. Het ‘lower for longer’ van Draghi en een onbereikbare ECB inflatiedoelstelling voedden vorige maand nog het gevoel dat de euro nog lang tegen een onoverkomelijk renteverschil met de dollar zou moeten opboksen, zelfs als de Fed de rente verder verlaagt. Ondertussen heeft EUR/USD boven de technische kaap nabij 1.10 (trendlijn) post gevat, zelfs al is er geen definitieve oplossing voor brexit Last but not least: de EMU rentemarkt. Die vertoonde al tekenen van uitbodeming voor de ECB-vergadering van september. Ondanks de zeer softe retoriek van Draghi (toegegeven, met de nodig interne tegenwind), gingen de Europese rentes de voorbij maand vlot hoger. Nog interessanter: de rentecurve werd steiler. Dat wordt vaak gezien als een teken dat het economisch dieptepunt bereikt is en er mogelijk betere tijden volgen.

Markten proberen altijd vooruit te kijken. Dat houdt het risico in op een vergissing, of minstens op een vroegtijdige start. Ook in september kon je al hopen dat de vertrouwensindicatoren in de EMU (en in Duitsland) voldoende slecht nieuws hadden verdisconteerd. Toch ging de positieve veronderstelling toen niet op. Nieuwe poging deze week. Morgen is er bedrijfsvertrouwen in Frankrijk. Donderdag krijgen we de Duitse en Europese PMI’s. Vrijdag licht de Ifo-indicator nog een tipje van de sluier op over het Duitse bedrijfsleven. Maandcijfers zijn volatiel en een aantal oorzaken van de zwakke groei/economische onzekerheid is nog niet weggenomen (handelsconflict, brexit). Er is wel hoop dat de spanning op korte of iets langere termijn minstens wat bekoelt. Bovendien duurt de ‘recessie’ in de maakindustrie (o.a. in Duitsland) toch al zowat een jaar. Dat is begrijpelijk, gezien het aanslepend handelsconflict, maar de activiteit past zich zelfs bij dit soort structurele ontwikkelingen aan.

De data later deze week hebben zeker niet het laatste woord over een conjuctuuruitbodeming in Europa. Toch zullen tekenen van beterschap de markt niet ontgaan. Wat minder handel- en brexitzorgen, de solide arbeidsmarkt, een uiterst soepel monetair beleid en mogelijk nog een vleugje fiscale stimulus... In deze context kunnen markten betere data het voordeel van de twijfel geven. Nu we toch optimistisch vooruit aan het kijken zijn: De doelniveaus van de dubbele bodemformatie in de Duitse 10-j rente (nu -0.37%) bevinden zich respectievelijk in de buurt van -0.22% en -0.13%. Voor EUR/USD heeft de breuk boven 1.10 de negatieve druk duidelijk verminderd. EUR/USD 1.1250/1.13 kondigt zich aan als een volgend belangrijk ijkpunt.

Figuur - 10-j rente Duitsland: krijgt reflatietrade duwtje in de rug?