Onzekerheid knaagt aan veerkrachtige Europese groei

Eurostat publiceerde vandaag tegenvallende cijfers voor de reële economische groei in de eurozone in het tweede kwartaal van 2019 (0,2 % qoq), zeker in vergelijking met de relatief sterke groei in het eerste kwartaal (0,4% qoq). Ook voor enkele afzonderlijke eurozone-landen zijn intussen groeicijfers bekend die wijzen op een algemeen dalende groeitrend in Europa. In België vertraagde de groei tot 0,2% het afgelopen kwartaal. Die groeivertraging komt niet als een verrassing na een kwartaal waarin het handelsconflict tussen de VS en China volop escaleerde, de brexit-chaos nog een versnelling hoger schakelde en de meeste economische sentimentsindicatoren zwakke vooruitzichten opleverden. Eerder gaf ook de ECB aan dat het economisch plaatje verslechtert, wat de basis vormt voor een mogelijke bijsturing in het monetair beleid.

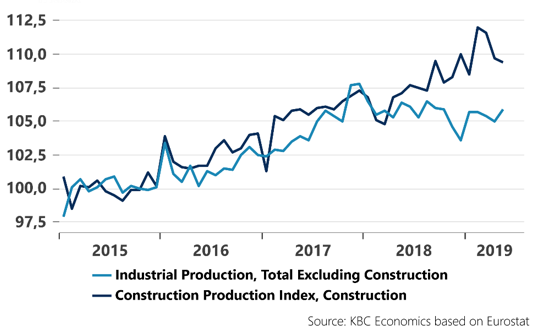

En toch zijn deze cijfers niet rampzalig en wijzen ze geenszins op een doemscenario. De Europese economie blijft duidelijk veerkrachtig ondanks de internationale uitdagingen. Dat blijkt ook uit andere recente cijfers. De werkloosheidsgraad daalde in de eurozone verder tot 7,5% (mei 2019). Het reëel beschikbaar inkomen in de eurozone groeide in het eerste kwartaal met 0,6%. Ondanks de drastische verslechtering in de industriële sentimentsindicatoren stellen we geen drastische daling vast in de industriële productie binnen de ganse eurozone. De trend van de afgelopen maanden is eerder een stabilisering. Ook de constructiesector houdt goed stand, weliswaar met een beperkte productiedaling in mei (0,3%, mom sa). Beide sectoren hebben uiteraard gouden groeijaren achter de rug, en gegeven capaciteitsbeperkingen en krappe arbeidsmarkten is enige stabilisering geen ongezonde correctie (zie figuur).

Tot slot houdt ook de Europese handel goed stand. De stijgende inkomens zorgen weliswaar voor een aanzienlijke importgroei, maar voorlopig houden de exportprestaties goed stand. De export van goederen vanuit de eurozone naar de rest van de wereld groeide tussen januari en mei 2019 op jaarbasis met 5%, terwijl de import in diezelfde periode toenam met 5,2%. De handelsbalans van de eurozone met de rest van de wereld groeide in die periode van 80,5 miljard tot 82,7 miljard euro. De netto-export levert dus nog steeds een positieve groeibijdrage binnen de eurozone. Dat is een verrassende vaststelling. Europa is dan wel geen direct betrokken partij in de Amerikaans-Chinese handelsoorlog, maar als open economie is ons continent heel kwetsbaar voor de algemene verslechtering in het internationale handelsklimaat.

Op basis van deze recente cijfers kunnen we moeilijk stellen dat de Europese economie het volledig laat afweten. De internationale context veroorzaakt uiteraard uitdagingen, maar er zit nog steeds heel wat veerkracht in de Europese conjunctuurcyclus. De financiële markten lijken te anticiperen op heel onheilspellend nieuws, maar voorlopig zien we dat niet in de cijfers. Helaas blijft de onzekerheid groot, zowel op het handelsfront als rond de brexit. Meer zekerheid blijft een essentiële voorwaarde voor een sterkere en meer structurele groei in Europa.

Productie in industrie en constructie in eurozone (Eurostat, sa, index 2015=100)