Prijsdynamiek Belgische woningen trekt weer wat aan

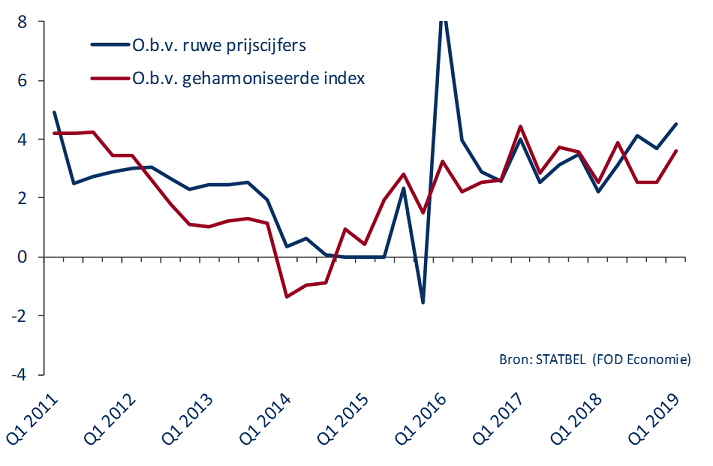

STATBEL, het Belgisch statistisch bureau, publiceerde onlangs nieuwe cijfers inzake de Belgische vastgoedprijzen. In het eerste kwartaal van 2019 steeg de mediaanprijs van appartementen met 2,8% tegenover een jaar eerder. Voor huizen in gesloten of halfopen bebouwing en huizen in open bebouwing was er een prijsstijging met respectievelijk 5,1% en 5,4%. Transactiegewogen bedroeg de prijsstijging voor de hele markt 4,5%, vergeleken met 3,7% in het laatste kwartaal van 2018.

STATBEL publiceerde tegelijk prijscijfers die zijn berekend conform de geharmoniseerde methodologie van Eurostat. Die meet de prijsontwikkeling vanuit de veronderstelling dat de kenmerken van het verkochte vastgoed onveranderd blijven. Volgens die berekeningswijze stegen de vastgoedprijzen in België in het eerste kwartaal van 2019 met 3,6% tegenover een jaar eerder (opgesplitst naar bestaande en nieuwe woningen bedroeg de stijging 3,7% en 3,5%). Dit stijgingspercentage ligt lager dan dat o.b.v. de ruwe vastgoedprijzen, maar impliceert eveneens een versnelling vergeleken met de prijsstijging van 2,5% in het laatste kwartaal van 2018.

Kwetsbaarheden

De opnieuw stevigere prijsdynamiek in het eerste kwartaal heeft vooral te maken met het lagerenteklimaat, al speelt ook de gunstige inkomensontwikkeling bij de gezinnen allicht een rol. Een en ander bevordert de betaalbaarheid van woningen en vergroot de aantrekkelijkheid van vastgoed als investering. De situatie op de Belgische vastgoedmarkt wordt alsmaar meer gekenmerkt door een dualiteit. Enerzijds is er een grote groep die nog altijd vlot kan en wil kopen (vaak als investering of met hulp van ouders) omdat ze er de middelen voor hebben. Anderzijds is er ook een grote groep waarvoor vastgoed onbetaalbaar wordt of een grote schuldopname is vereist.

De ontwikkeling is niet zonder gevaar en houdt het risico op een oververhitting van de markt in. Een aangehouden sterke prijsstijging van boven 3 à 4% dreigt de overwaardering van Belgisch vastgoed, die momenteel zo’n 6% bedraagt, immers op te drijven. Bovendien drijft een aanhoudende sterke kredietopname door de lage rente de schuldenpositie van de gezinnen verder op. Gerelateerd aan het beschikbaar inkomen ligt de totale schuld van de Belgische gezinnen sinds 2015 boven het eurozone-gemiddelde.

We mogen de situatie ook niet dramatiseren. Positief is dat de gemiddelde maandelijkse aflossingslast van gezinnen met een hypotheeklening niet verder toeneemt, dankzij de inkomensgroei en lage rente. Ook het aantal wanbetalingen blijft erg laag. Verder blijft de prijsstijging in België achter op die elders in Europa. In maar liefst 17 van de 28 EU-landen bedraagt de prijsstijging volgens de laatst beschikbare cijfers meer dan 5%. België behoort niet tot die groep. Daar staat wel tegenover dat België, in tegenstelling tot de meeste andere landen, tot dusver amper prijscorrecties heeft gekend.

Bij een financiële of economische schok, zoals een opsprong van de rente of werkloosheid, kan de situatie op de Belgische vastgoedmarkt omslaan. Voorzichtigheid inzake kredietverlening en het temperen van het beleggersenthousiasme moeten daarom voorkomen dat de markt effectief oververhit geraakt.

Recente prijsontwikkeling Belgisch vastgoed (jaar-op-jaarwijziging, in %)