Sterke bedrijfsresultaten opsteker in turbulente tijden

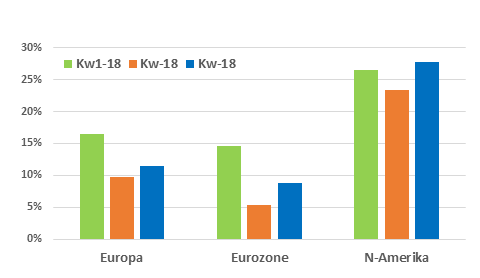

Het bedrijfsresultatenseizoen voor het derde kwartaal loopt stilaan op zijn einde. De winst van Amerikaanse bedrijven klokte opnieuw meer dan 26% hoger af tegenover een jaar eerder. Na een matige start in Europa verbeterde de resultatenstroom gaandeweg en kon men zo’n 10% winstgroei voorleggen. Ook de omzetgroei hield aardig stand, rond 7% op beide continenten. Dit is een opsteker die de aandelenmarkten in dit woelige najaar zeker kunnen gebruiken. Ondanks de (politieke) risico’s en wat tekenen van groeivertraging blijven de bedrijven en de analisten gematigd optimistisch voor 2019.

Amerikaanse bedrijven op kruissnelheid

De hoogconjunctuur van Corporate America zette zich ook in het derde kwartaal verder. De omzet- en winstgroei werden opnieuw aangevuurd door de sterke economische groei en de belastingverlagingen die President Trump eind vorig jaar doorvoerde. Vier op vijf van de S&P 500 bedrijven wist de – nochtans hooggespannen – winstverwachtingen te kloppen. De helft van de bedrijven geeft ook voor de komende kwartalen een ‘guidance’ voor hogere winstverwachtingen mee. Toch zijn de Amerikaanse cijfers waarschijnlijk op hun piekniveau’s: het effect van de belastingdaling zal afzwakken, de duurdere dollar kan wegen op internationaal gerichte bedrijven en de winstmarges komen onder druk door hogere lonen, duurdere energie en invoerheffingen als gevolg van het Trump-handelsbeleid. De winstgroei voor volgend jaar lijkt dan ook net onder de 10% te dalen.

Europese bedrijfswinsten: inhaalrace met VS

De Europese cijfers ogen minder indrukwekkend dan de Amerikaanse. De winstgroei stevent af op zo’n 10% tegenover een jaar eerder, de omzetgroei op zo’n 6%. Beide zijn in lijn met de vorige kwartalen. In de eurozone liggen de cijfers iets lager, al waren ze toch iets beter dan verwacht. Hoewel bedrijven zich bewust zijn van de politieke en economische risico’s, kwam het niet tot de gevreesde massale winstwaarschuwingen. Hogere loongroei en gestegen energieprijzen wogen in het derde kwartaal op de marges. Toch zijn er redenen om de komende kwartalen wat optimistischer te zijn voor de eurozone. Zo speelt de daling van de euro de internationaal gerichte bedrijven in de kaart en wordt verwacht dat de economische groei terug zal versnellen in het vierde kwartaal. De analistenverwachtingen gaan uit van winstgroeicijfers net boven de 10% voor 2019, die zo hoger zou uitkomen dan in de VS.

Energiesector torent boven rest uit

Bij de sectoren is het beeld gemengd. De Amerikaanse energiesector zag zijn winsten verdubbelen tegenover een jaar eerder dankzij de forse stijging van de olieprijzen. Ook in Europa krikte de energiesector het gemiddelde duidelijk op. De financiële sector kon stevige cijfers voorleggen, ondermeer dankzij de stijgende rente in de VS. Over het algemeen deden de groeigerichte sectoren het in het derde kwartaal iets beter dan de defensieve sectoren. Maar het verschil was, zeker in Europa, vrij beperkt. De technologiesector blijft zowel in de VS en Europa wel een van de sterkhouders. De consumentensectoren deden het ietwat verrassend minder goed. Ondanks een stijgende consumptiegroei in hun thuismarkten woog de vertraging van de groeilanden, zoals China, de wisselkoersschommelingen en de onzekerheid rond het handelsbeleid van president Trump op bijvoorbeeld de auto- en luxegoederensector en enkele grote voeding- en drankenproducenten.

Figuur - Winstgroei per regio (Δ J/J in %)