Amerikaanse rentes in vrije val

De handelsoorlog tussen de VS en China draait sinds begin mei terug op volle toeren, de Brexit-saga gaat onverstoord verder en de tegenvallende economische harde data suggereren een matig economisch activiteit voor het tweede kwartaal van 2019. De cocktail van politieke onzekerheid en handelsgekibbel laat zijn sporen na op de financiële markten. Aandelenmarkten zetten een stap terug, rentemarkten noteren aan ‘multi-year lows’ en ook in de wisselmarkt worden er her en der belangrijke steunniveaus getest.

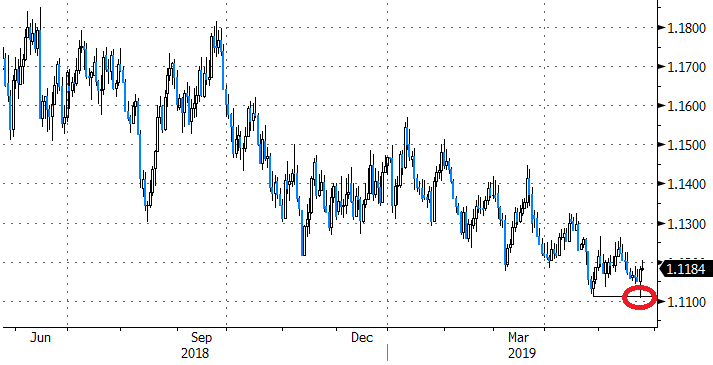

Sinds de kerstperiode van vorig jaar maakten de aandelenmarkten een forse comeback. Wall Street zette begin mei zelfs nog all-time recordkoersen neer. President Trump besliste rond die tijd dat het welletjes was en escaleerde de handelsoorlog met China. Nieuwe Amerikaanse tarieven, vergeldingsmaatregelen van China, het bannen van Huawei,… De ganse circus kwam terug op gang. Sindsdien heerst risicoaversie opnieuw op de markten. De traditionele vlucht naar de veilige havens vond plaats en dat duwde o.a. de rentes verder de dieperik in. Gisteren zakte het sentiment opnieuw onder het vriespunt, ondersteund door ontgoochelende economische data. Het Europese bedrijfsvertrouwen (EMU PMI’s en Ifo index in Duitsland) konden opnieuw niet echt overtuigen en dat woog aanvankelijk op de euro. EUR/USD testte even de belangrijke steunzone 1.110, maar een breuk vond evenwel niet plaats. Net na de Amerikaanse beursopening, kwamen de Amerikaanse PMI’s fors onder de lat binnen. De deelcomponent voor de verwerkende nijverheid zakt tot het laagste niveau sinds 2009. Lang leek de Amerikaanse economie de negatieve gevolgen van de handelsoorlog te ontlopen, maar dat trekt de markt alsmaar meer in twijfel. De verwachting dat de Fed sneller en kordater zal moeten ingrijpen (lees: renteverlagingen) blijft daardoor toenemen. Risicomijdend schuldpapier profiteerde en zowat alle Amerikaanse rentes bereikten hun laagste niveau van 2019. De 10-jaarsrente zakte zelfs tot onder 2.30%, het laagste niveau sinds december 2017. De rentedaling in de VS was groter dan in Europa, wat in het nadeel speelt van de dollar. Onder andere daardoor brak EUR/USD niet door de steunzone 1.110.

Even op adem komen, toch? Niet als het van president Trump afhangt. De VS verruimt haar blik en overweegt om tarieven op te leggen aan landen dat hun munt artificieel laag houden tegenover de dollar. Dit doen ze volgens de VS om hun export tegen een meer concurrentiele prijs op de internationale markt te brengen. Trump neemt daarbij niet enkel landen als China, maar ook bondgenoten als Zuid-Korea en Japan in het vizier. Ook Europa kan dan mogelijk op de radar komen. Deze actie past perfect in het (hypocriete) plan van president Trump om de Amerikaanse dollar te verzwakken tegenover haar handelspartners. Als de VS deze kaart openlijk blijven trekken, kan het vertrouwen in de markt op een sterke dollarpolitiek stilaan beginnen afbrokkelen. In dat scenario wordt de EUR/USD steunzone 1.110 een harde noot om te kraken.

Figuur - EUR/USD: belangrijke 1.110 steunzone houdt goed stand