Amerikaanse vreugde van korte duur?

Eén zwaluw maakt de lente niet, maar de groeiprestaties van de Amerikaanse economie in Q1 (3,2% kw/kw op jaarbasis) leveren betere vooruitzichten op voor de VS in 2019. De sterke groeivertraging in het vierde kwartaal van 2018 (2,2%) wordt hiermee gecompenseerd. De uitzonderlijke groeiprestatie van het ganse jaar 2018 evenaren (2,9%) wordt onmogelijk. Die kon worden toegeschreven aan de fiscale hervormingen en anticipatie-effecten in het handelsconflict met China.

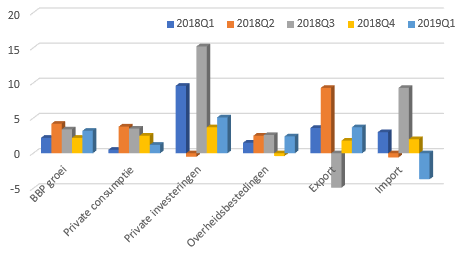

De details achter de groeicijfers zijn minder rooskleurig. De groeiversnelling is te danken aan stijgende voorraden en een positief netto-exporteffect. De groei in de binnenlandse consumptie en investeringen vertraagde daarentegen. Vooral de tragere consumptiegroei, jarenlang de groeimotor achter de huidige Amerikaanse conjunctuurcyclus, baart zorgen. Ondanks blijvend sterke jobcreatie en verdere loongroei is de Amerikaanse consument voorzichtiger geworden. De consumptie van duurzame goederen daalde zelfs met 5,3%, wat wijst op een zwakker consumentenvertrouwen op langere termijn. De voorzichtige Amerikaanse consument blijkt ook uit de dalende Amerikaanse import, wat op korte termijn een positief groei-effect geeft, maar op langere termijn wijst op een groeivertraging. Voorraadstijgingen zijn eveneens vaak een voorteken van latere groeivertragingen, aangezien hogere voorraden uiteindelijk kunnen leiden tot lagere productie. De sterke exportgroei (3,7%) is zeker een positief element in het verhaal, ondanks de handelsconflicten en de relatief sterke Amerikaanse dollar. Toch is het nog afwachten of hier een seizoen effect, dan wel een structurele trend speelt.

De cijfers zetten vraagtekens bij het Fed-beleid. Ofwel beschouwt de Fed het eerste kwartaal als een tijdelijke heropleving, ofwel dringt de vraag tot verdere normalisatie zich opnieuw op. De markt speelt alvast de eerste kaart. Bovendien zet ook de evolutie in de PCE prijsindex (maatstaf voor inflatie) de afwachtende houding van de Fed kracht bij. De prijsindex die geen rekening houdt met volatiele componenten zoals voeding en energie steeg slechts met 1.3% (kw/kw op jaarbasis), tegenover 1,8% in 2018Q4. Deze prijsevoluties wijzen op een groeivertraging op langere termijn.

De Amerikaanse president Trump was er als de kippen bij om deze groeiprestaties op te hemelen. De vraag is of deze euforie op langere termijn zal blijven. De onderliggende trends van een gematigde consumptiegroei, stijgende voorraden en een zwakkere prijsontwikkeling sterken ons vermoeden dat de Amerikaanse economie later dit jaar zal vertragen. Maar het sterke eerste kwartaal zal helpen om dit jaar een milde groeivertraging te realiseren. Dat kan goed nieuws zijn voor de wereldeconomie die snakt naar positieve stimulansen. Vooral Europa, met de Duitse exporteurs op kop, kan wel varen bij de mooie Amerikaanse nazomer. Het blijft overigens opmerkelijk hoe snel en pijnloos de Amerikaanse economie de internationale onzekerheden absorbeert (waarvoor de VS veelal zelf verantwoordelijk zijn), terwijl het negatieve sentiment de Europese economie in een wurggreep houdt. Vooral de Europese industriële bedrijven ruilden in sneltempo hun ongebreidelde optimisme in voor een pessimistisch toekomstbeeld. Hoe heuglijk het nieuws over de Amerikaanse groei ook is, we blijven voorzichtig over de toekomst van de wereldeconomie. Helaas, mooie liedjes duren meestal niet lang.

Figuur - Samenstelling reële Amerikaanse groei (kw/kw op jaarbasis)