Beperkte renteverschillen in Europa zijn uitzonderlijk en tijdelijk

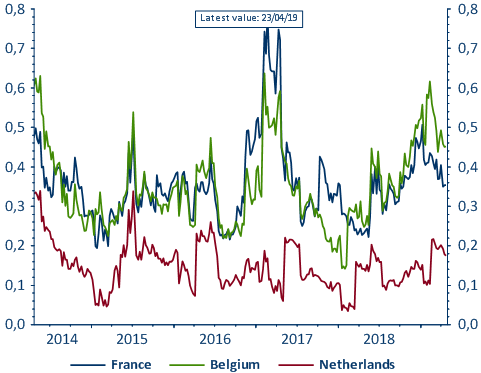

De afgelopen weken stonden de langetermijnrentes wereldwijd onder druk. De voorzichtige toon van centrale banken, geïnspireerd door zwakkere groei- en inflatiecijfers en -verwachtingen, geldt als voornaamste reden. Tegelijk blijven internationale risicofactoren investeerders richting veilige havens loodsen. De neerwaartse beweging is een wereldwijd en internationaal gesynchroniseerd fenomeen. Hoewel er vele gelijkenissen bestaan in de internationale economische ontwikkelingen, zijn de nationale omstandigheden toch niet altijd helemaal dezelfde. Zeker binnen Europa bestaan er, zowel conjunctureel als structureel, aanzienlijke verschillen tussen de lidstaten. Niettemin zien we dat de rentes quasi overal in Europa daalden. De renteverschillen ten opzichte van de Duitse langetermijnrente liepen opnieuw terug, na eerdere stijgingen enkele maanden geleden.

De economische logica achter deze krimpende renteverschillen is echter ver te zoeken, en mogelijk zelfs onbestaande. Enkel de relatief zwakke economische prestaties van Duitsland kunnen mogelijk verklaren waarom het renteverschil met andere Europese economieën afneemt. In dat geval zijn de teruglopende renteverschillen een tijdelijk fenomeen, aangezien de Duitse economie een tijdelijke groeivertraging doormaakt die allicht wordt gevolgd door een groeiherstel in de toekomst. Maar ook andere factoren spelen een rol. Voor vele Europese economieën geldt vandaag op de internationale markten een perceptie van veiligheid. De zoektocht naar enige vorm van positieve investeringsopbrengst doet investeerders al snel buiten Duitsland belanden. Hun vraag naar obligaties, versterkt door de blijvende marktinterventies door de ECB om vervallen papier te herfinancieren, weegt op de rentes. De overvloedige liquiditeit in de Europese economie versterkt dit proces nog. Daardoor zijn de onderlinge renteverschillen tussen overheidsobligaties van Europese landen beperkt. Ze weerspiegelen nog nauwelijks de fundamentele en structurele economische verschillen tussen landen, zoals verschillen in de overheidsschuld en de internationale concurrentiekracht.

Deze situatie van relatief beperkte renteverschillen binnen Europa lijkt dan ook een tijdelijke en uitzonderlijke situatie. Naast een sneller dan verwachte normalisatie van het monetair beleid kunnen ook andere factoren deze situatie snel doen omslaan. Onverwachte politieke gebeurtenissen zijn vaak het startschot van dergelijke bewegingen. Met enkele verkiezingen op komst in Zuid-Europa (nationale verkiezingen in Spanje, regionale verkiezingen in Italië, Europese verkiezingen...) kunnen de markten snel wakker worden geschud. Maar ook economische factoren kunnen een rol spelen. Het is uitkijken naar de groeicijfers voor het eerste kwartaal van 2019. Een sterker dan verwacht herstel in Duitsland zou de renteverschillen snel terug kunnen doen oplopen. Of omgekeerd, tegenvallende cijfers voor andere Europese landen kunnen eenzelfde marktreactie uitlokken.

In elk geval zou een terugkeer naar renteverschillen die de effectieve economische verschillen in Europa weerspiegelen een goede zaak zijn. De huidige toestand, die vooral het gevolg is van het onconventionele monetaire beleid, is een tijdelijke distorsie in de markt. Landen moeten lenen aan interestvoeten die een risicopremie bevatten voor hun economisch risicoprofiel. Alleen op die manier kan marktdiscipline zorgen voor een efficiënte economische werking.

Figuur - De spread over de Duitse 10-jaarsrente