Wereldgroei: hoger-lager spel niet zonder risico

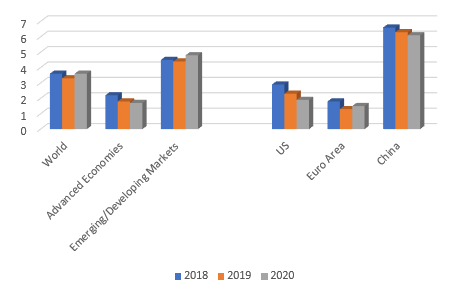

Het IMF publiceerde gisteren haar halfjaarlijkse groeivooruitzichten voor de wereldeconomie. Zoals verwacht lagen die onder de vorige vooruitzichten. Het IMF bevestigt daarmee dat de gehele wereldeconomie afkoelt. De reële bbp-groei daalt van 3,6% in 2018 tot 3,3% in 2019, om vervolgens terug te keren naar 3,6% in 2020. Deze prognoses betekenen dat de groeivertraging tijdelijk is. Een gelijkaardige conclusie hanteren we ook in het KBC economisch scenario. Net als het IMF gaan we ervan uit dat een aantal tijdelijke factoren de groei dit jaar doen vertragen, maar dat een herstel zal volgen.

In de IMF-cijfers valt ook op dat de groeivertraging geografisch synchroon verloopt. Zowel de westerse als de opkomende economieën worden getroffen. Alleen de Amerikaanse economie zou geen groeiherstel kennen in 2020, maar de groeiniveaus voor 2019 (2,3%) en 2020 (1,9%) liggen aanzienlijk hoger dan de groeiverwachtingen voor de Eurozone (respectievelijk 1,3% en 1,5%). Het IMF bevestigt ook onze stelling dat vooral Duitsland en Italië verantwoordelijk zijn voor de tijdelijke groeivertraging in Europa. De Italiaanse economie flirt met nulgroei in 2019.

Een gesynchroniseerde groeivertraging is slecht nieuws voor de markten. Niettemin hebben de markten deze visie intussen voldoende verteerd, aangezien het IMF hier louter bevestigt wat andere internationale instellingen eerder de wereld instuurden. In die zin zijn de nieuwe groeivooruitzichten neutraal nieuws.

De achterliggende analyses van het IMF zijn niettemin bijzonder interessant om te begrijpen waarom de wereldeconomie opnieuw zal herstellen tegen 2020. Het IMF brengt evidentie naar voor dat de bijkomende Chinese stimulus internationaal een positieve impact zal genereren. Het IMF concludeert ook dat de problemen in de Duitse auto-industrie van tijdelijke aard zijn. Die conclusies zijn niet onbelangrijk aangezien geregeld vragen worden gesteld bij de haalbaarheid van dergelijk herstel. Een tijdelijke terugval binnen eenzelfde conjunctuurcyclus is zeker niet uniek, maar de drijvende krachten om een effectief herstel op korte termijn te realiseren zijn niet altijd vanzelfsprekend. Of zoals het IMF het zelf omschrijft: we beleven een ‘delicaat moment’.

Het delicate van de huidige situatie zit hem in nieuwe risicofactoren die kunnen opduiken. De nieuwe handelsspanningen tussen de EU en de VS zijn bijzonder slecht nieuws. Een lang uitstel van de brexit dreigt eveneens te wegen op de groeivooruitzichten. Het IMF laat zeker de deur openstaan voor een trager herstel, vooral in exportgerichte economieën en in landen met een zware schuldenlast. Het IMF wijst ook expliciet op de bijzonder optimistische houding van de financiële markten. Een kanteling in het marktsentiment kan op zich een oorzaak vormen voor een vertraging in het verwachte economisch herstel.

Het IMF heeft dus duidelijk een hoopvolle boodschap gebracht. Maar het blijft afwachten of de vele veronderstellingen die nodig zijn om het snelle herstel te realiseren ook effectief realiteit worden.

Figuur - Reële groeivoorspellingen IMF, april 2019 (%)