België underperformer? ’t Is maar hoe je het bekijkt!

Volgens de eerste, voorlopige raming van het Instituut voor de Nationale Rekeningen groeide de Belgische economie in het derde kwartaal van 2018 met 0,4% tegenover het vorige kwartaal. Dat is iets meer dan verwacht en tevens een lichte versnelling vergeleken met de 0,3%-groei in het tweede kwartaal. De groei in het tweede kwartaal werd wel naar beneden bijgesteld, van 0,4% in de eerdere raming. Ook in het eerste kwartaal was er een groei van 0,3%.

De derde kwartaalgroei mag dan wel enigszins positief verrassen, het blijft wel een relatief lage groei. Zelfs als de Belgische economie ook in het laatste kwartaal met 0,4% groeit, zal de groei voor het hele jaar 2018 slechts 1,5% bedragen. Dat is een vertraging vergeleken met de 1,7%-groei in 2017. In het KBC-scenario gaan we ervan uit de reële bbp-groei in 2019 nog wat verder zal terugvallen tot 1,4%.

De Belgische bbp-groei verraste in het derde kwartaal ook relatief tegenover die in de eurozone. Die bedroeg slechts 0,2%, of de helft minder dan in het tweede kwartaal. Naast België werd er, binnen de groep van eurolanden, voorlopig enkel voor Frankrijk (+0,4%) en Italië (0%) ook al een derdekwartaalcijfers gepubliceerd. De groeistilstand in Italië heeft de EMU-groei dus alvast duidelijk afgeremd.

Groeivergelijking in een ruimer perspectief

Sinds het economische herstel begin 2013 aanvatte, presteerde de Belgische economie duidelijk zwakker dan die in de hele eurozone. Sinds het eerste kwartaal van 2013 bedroeg de gecumuleerde bbp-groei 8,8% in België, tegenover 10,9% in de eurozone. Van de buurlanden presteerden zowel Duitsland (+11,5%) als Nederland (+12,0%) veel beter. Frankrijk deed het wel iets slechter (+7,6%).

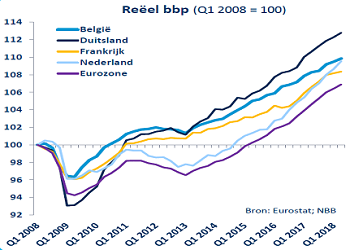

Wanneer we de economische groei in een ruimer perspectief plaatsen, dan was de Belgische prestatie evenwel nog niet zo slecht. De Belgische economie werd tijdens de Grote Recessie van eind 2008-begin 2009 en de daaropvolgende kleinere recessie tijdens EMU-schuldencrisis in 2012 minder hard getroffen en moest bijgevolg uit een minder diep dal kruipen (zie grafiek). Gecumuleerd sinds het eerste kwartaal van 2008 bedroeg de Belgische bbp-groei bijna 10%. Dat is ongeveer evenveel als de Nederlandse, minder sterk dan de Duitse (bijna 13%), maar wel beter dan de Franse (ruim 8%) en de eurozone-groei (bijna 7%).

Het plaatje wordt zelfs nog rooskleuriger voor België wanneer we de bbp-groei bekijken sinds de totstandkoming van de euro in 1999. In België bedroeg de gemiddelde groei in de periode 1999-2017 1,66% per jaar. Dat is evenveel als in Nederland (1,68%), maar beter dan in Duitsland (1,45%), Frankrijk (1,50%) en de hele eurozone (1,43%).

De vanuit een ruimer perspectief niet zo slechte Belgische prestatie neemt niet weg dat er werk aan de winkel is. De onderliggende, potentiële groei van de Belgische economie (momenteel geschat op 1,3%) is immers te laag. Het ingeslagen pad van hervormingen moet bijgevolg worden aangehouden om het groeipotentieel op te krikken.

Figuur