Prijsdynamiek op Europese woningmarkt trok verder aan in eerste kwartaal 2025

Lees de volledige publicatie hieronder of klik hier om de PDF te openen.

Volgens nieuwe Eurostat-cijfers bleef de Europese woningmarkt zich in het eerste kwartaal van 2025 verder herstellen van de eerdere afkoeling die tussen midden 2022 en eind 2023 had plaatsgevonden. De jaarstijgingsdynamiek van de woningprijzen trok in de hele EU verder aan tot 5,7%, komende van 4,9% in het vierde kwartaal van 2024. Dat neemt niet weg dat de verschillen tussen de lidstaten onderling groot blijven. Sommige landen - vooral Luxemburg en Finland - blijven het moeilijk hebben om uit het dal te klimmen. Andere landen – vooral Hongarije, Portugal, Kroatië en Bulgarije – lieten nog maar eens forse prijsstijgingen optekenen. In België bleef de woningprijsdynamiek relatief gematigd in Europees perspectief. Het meest opvallend was dat de prijsstijgingsdynamiek van nieuwe woningen erin het eerste kwartaal fel afzwakte, terwijl die van bestaande woningen wat verder aantrok.

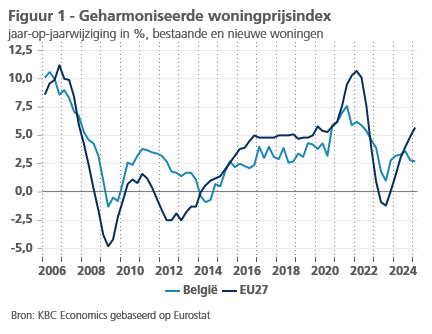

Eurostat publiceerde vorige week woningprijscijfers voor het eerste kwartaal van 2025. Het betreft de geharmoniseerde prijsindex voor de EU-lidstaten, die zowel bestaande als nieuwe woningen in rekening brengt en corrigeert voor prijsveranderingen die het gevolg zijn van veranderingen in de kenmerken van het verkochte vastgoed. In de EU als geheel stegen de woningprijzen in Q1 2025 met 1,4% tegenover het voorgaande kwartaal. Dat is iets meer dan het gemiddelde van de vier kwartaalstijgingen in 2024 (+1,2%). Tegenover hetzelfde kwartaal een jaar eerder lagen de woningprijzen in de EU in Q1 5,7% hoger. De jaarstijgingsdynamiek – die minder volatiel is dan de kwartaalwijzigingen – is sinds het eerste kwartaal van 2024 behoorlijk versneld (zie figuur 1).

Aanhoudende verschillen tussen landen

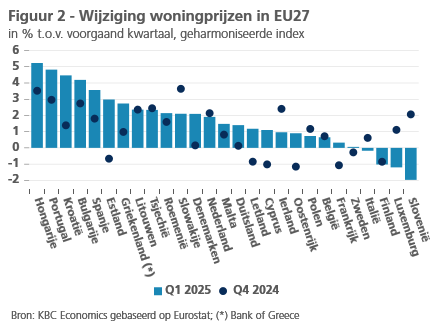

Het Q1-cijfer toont dat de Europese woningmarkt verder herstelt na de eerdere afkoeling die plaatsvond tussen midden 2022 en eind 2023. In het eerste kwartaal waren er nog vier landen (Italië, Finland, Luxemburg en Slovenië) waar de prijzen daalden tegenover het vorige (zie figuur 2; ter info: op de piek van de afkoeling in Q4 2022 waren dat zestien landen). Vooral de negatieve Luxemburgse en Italiaanse cijfers vallen op (respectievelijk -1,2% en -0,2%). Na een (voor Luxemburg zelfs forse) prijscorrectie tussen eind 2022 en begin 2024, hadden de Q2-, Q3- en Q4-cijfers van 2024 in beide landen immers gewezen op een herstel. In Finland blijft de situatie nog problematischer. Daar kampte de woningmarkt sinds eind 2022 nagenoeg aanhoudend, ook doorheen 2024 en nog in Q1 2025 (-1,0%), met een correctie. Een en ander geeft te kennen dat de woningmarkt, ondanks het algemeen EU-herstel, in sommige landen het moeilijk blijft hebben om uit het dal te klimmen.

Positief is dan weer dat andere landen die een stevige prijscorrectie achter de rug hebben hun prijzen in Q1 2025 verder zagen stijgen. Dat is vooral zo in Duitsland (+1,4% in Q1). Ook zijn er nog altijd heel wat landen met een aangehouden forse prijsstijging in Q1 2025. Enerzijds betreft het landen die eerder ook een (zij het relatief geringe) correctie hebben doorgemaakt maar nu al meerdere kwartalen op rij hun prijzen terug behoorlijk zien stijgen. Hiertoe behoren Slowakije (+2,1% in Q1), Tsjechië (+2,3%) en Nederland (+1,9%). Anderzijds zijn het landen die geen correctie hebben doorgemaakt en ook in Q1 hun woningprijzen aan een stevig tempo verder zagen toenemen. Hiertoe behoren Hongarije (+5,2%), Portugal (+4,8%), Kroatië (+4,5%) en Bulgarije (+4,2%) (zie figuur 2).

Belgische versus EU-woningmarkt

De stijging van de Belgische woningprijzen (+0,7%) bedroeg in Q1 2025 slechts de helft van die in de hele EU (+1,4%) en was gelijk aan die in Q4 2025. In 19 van de 27 lidstaten stegen de prijzen in Q1 meer dan in België. Ook de prijsstijging tegenover een jaar eerder (+2,7%) was vergelijkbaar met die in Q4 2025. In tegenstelling tot de hele EU was er in België de afgelopen kwartalen geen versnelling van de jaarstijgingsdynamiek, integendeel (zie figuur 1). Verder terugblikkend valt op dat het prijsverloop in België de voorbije jaren minder schommelingen heeft vertoond dan in de hele EU: de prijsstijging voorafgaand aan de afkoeling was er minder sterk, de afkoeling zelf ging er niet met prijsdalingen gepaard en het recente herstel is er minder fors.

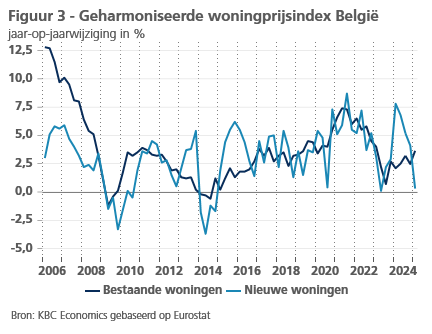

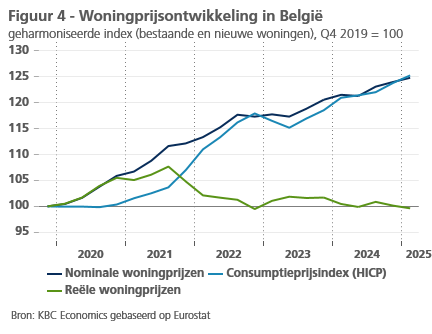

Twee zaken vallen op met betrekking tot de Belgische situatie in Q1 2025. Ten eerste was er een opmerkelijk verschil tussen bestaande en nieuwe woningen. De prijzen van nieuwe woningen daalden wat tegenover het vorige kwartaal en de jaarstijgingsdynamiek ervan viel fors terug. De jaarstijgingsdynamiek van de prijzen van bestaande woningen trok daarentegen wat verder aan (zie figuur 3). Ten tweede daalden de reële woningprijzen (d.w.z. gecorrigeerd voor de algemene HICP-inflatie) in België in Q1 met 0,5%. Bekeken in reële termen heeft er ook in België tussen Q3 2021 en Q4 2022 een behoorlijke woningprijscorrectie plaatsgevonden, die nadien niet terug is goedgemaakt (zie figuur 4).