Het Japanse groeimodel: inspiratiebron voor Europa

Sinds het midden van de jaren negentig wordt de Japanse economie geconfronteerd met een sterk krimpende bevolking op beroepsactieve leeftijd. Tot nu toe is dit echter nog geen groot probleem voor de economische prestatie per inwoner. Zelfs in absolute termen evolueert het Japanse groeipotentieel vrij goed. Volgens schattingen van de OESO ligt dat momenteel niet ver onder het groeipotentieel van de eurozone, ondanks het opvallende verschil in de dynamiek van de bevolking op beroepsactieve leeftijd. Die opmerkelijke prestatie is mede het gevolg van de toegenomen arbeidsmarktparticipatie. De belangrijkste oorzaak is echter de veel hogere Japanse investeringsquote, die de productiviteitsgroei stimuleert. Voor de eurozone is de les duidelijk: de ontoereikende publieke en private investeringen wegen niet alleen op de kortetermijngroei. Ze beperken ook het groeipotentieel van de Europese economie op langere termijn.

Demografische uitdaging...

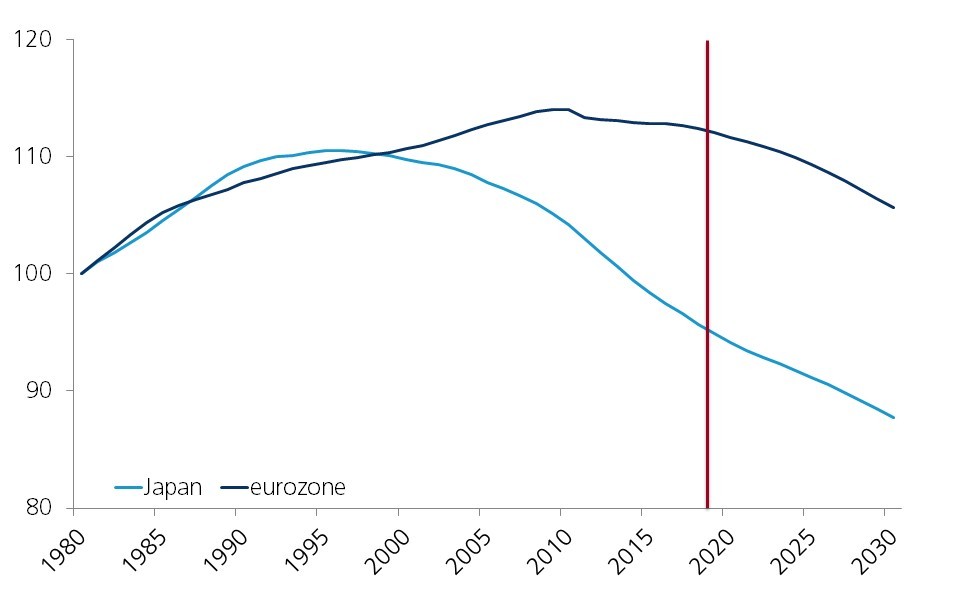

De Japanse economie staat al meer dan twee decennia voor een grote demografische uitdaging. Vanaf het midden van de jaren negentig begon de bevolking op beroepsactieve leeftijd af te nemen, veel vroeger en sneller dan in de eurozone (zie figuur 1).

Figuur 1 - Japanse arbeidspotentieel daalt aan snel tempo

Bron: KBC Economics gebaseerd op Wereldbank

Dat is des te zorgwekkender omdat ze allicht in de komende decennia nog verder zal krimpen. Dat bedreigt niet alleen het economische groeipotentieel. Volgens het IMF maakt het ook de hoge overheidsschuld onhoudbaar bij ongewijzigd beleid.

...zet aan tot beleidsreactie

Sinds zijn eerste verkiezing in december 2012 voert premier Abe, in nauwe samenwerking met de Japanse centrale bank, een economisch hervormingsbeleid. Bondig samengevat zijn de beleidsdoelstellingen het stimuleren van het economische groeipotentieel, het consolideren van de overheidsfinanciën en het optillen van de hardnekkig lage Japanse inflatie uit de deflatoire zone.

Wat de laatste twee doelstellingen betreft, is er niet veel vooruitgang geboekt, ondanks een uiterst stimulerend monetair beleid en inspanningen om het nog steeds aanzienlijke begrotingstekort terug te dringen. De geplande verhoging van het btw-tarief in oktober 2019 is daar een voorbeeld van.

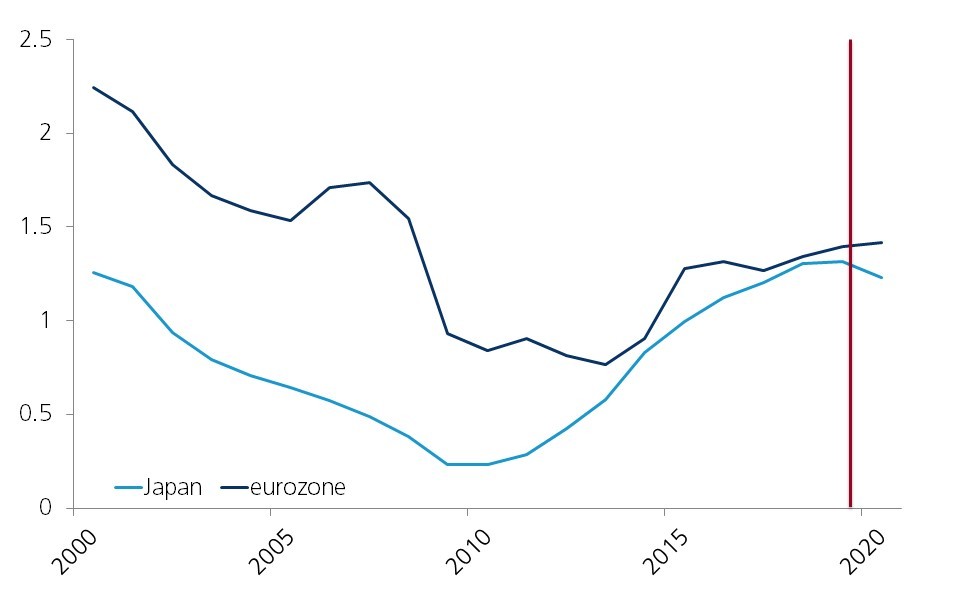

Het stimuleren van de potentiële groei van de economie is duidelijk succesvoller geweest (zie figuur 2). Het beleid richtte zich vooral op arbeidsmarkthervormingen. De huidige lage werkloosheidsgraad stemt immers overeen met een vrijwel volledige werkgelegenheid. Dat wijst erop dat de Japanse economie zich in de buurt van een volledige capaciteitsbezetting bevindt. Het beleid is er dan ook in de eerste plaats op gericht om de arbeidsmarktparticipatie te verhogen, in het bijzonder die van vrouwen.

Figuur 2 - Japanse potentiële reële bbp-groei maakt inhaalbeweging ten opzicht van de eurozone (in %)

Bron: KBC Economics gebaseerd op OESO

Dat beleid boekt resultaten. Ondanks de krimpende bevolking op beroepsactieve leeftijd liggen zowel de totale werkgelegenheid als de werkgelegenheidsgraad boven hun peil van 2000, met een stijgende trend. Ook de structurele rigiditeit van de arbeidsmarkt is aangepakt. Een groot probleem blijft het sterke onderscheid tussen reguliere en niet-reguliere arbeid, zoals het grote aandeel van de arbeidsovereenkomsten voor bepaalde duur en deeltijdwerk. Het terugdringen van dit onderscheid op de arbeidsmarkt en het verminderen van remmende prikkels door het belasting- en socialezekerheidsstelsel, hebben dan ook bijgedragen tot een toename van het arbeidsaanbod.

Investeringen spelen een cruciale rol

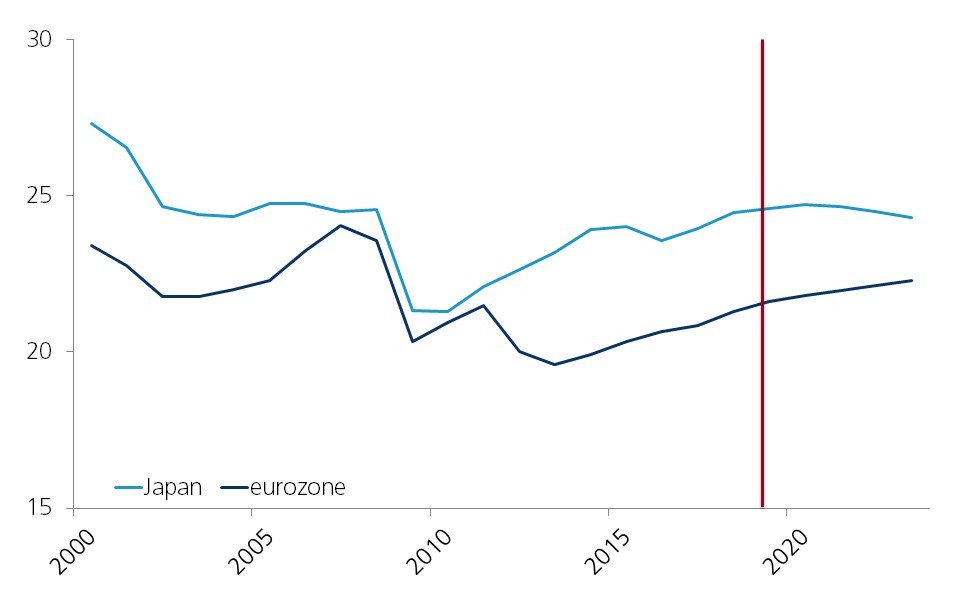

Ondanks de hogere arbeidsmarktparticipatie leverden kapitaalinvesteringen, en de daarmee gepaard gaande productiviteitsstijgingen, volgens het IMF de belangrijkste bijdrage tot de hogere potentiële groei. Dat is zowel het gevolg van een hogere kapitaal-arbeidsratio als van de technologische vooruitgang in het algemeen (de zogenaamde totale factorproductiviteit). Japanse bedrijven pakken het hardnekkige tekort aan arbeidskrachten aan door meer automatiserende investeringen te doen. Dat blijkt uit de Japanse investeringsquote, die ver boven die van de eurozone ligt (zie figuur 3). Dit geldt zowel voor de private als de publieke sectoren. De OESO schat dan ook dat het Japanse groeipotentieel momenteel meer dan 1% bedraagt, ondanks een ongunstigere ontwikkeling van de bevolking op beroepsactieve leeftijd. Dat komt dicht in de buurt van de potentiële groei van de eurozone.

Figuur 3 - Japanse investeringsquote structureel hoger dan in de eurozone (in % van het bbp)

Bron: KBC Economics gebaseerd op IMF

De les voor de eurozone is duidelijk. Het huidige gebrek aan investeringen leidt niet alleen tot een lagere kortetermijngroei, onevenwichtigheden tussen de verschillende Europese economieën en een ongezond overschot op de lopende rekening. Door op de productiviteitsgroei te wegen, brengt het ook het groeipotentieel van de Europese economie op langere termijn in gevaar. In die zin zou een ‘Japan-scenario’ voor Europa misschien nog niet zo slecht zijn.