Heterogene impact van brexit op de Belgische industrie

Recente studies wijzen op een aanzienlijke negatieve impact van een no-deal brexit op de Belgische economie. Als kleine open economie is België sterk gericht op de buurlanden. Maar de Britse markt is niet voor alle Belgische industriële activiteiten even belangrijk. Bovendien verschillen industriële sectoren in de manier waarop ze schokken in de economie kunnen absorberen. Bijgevolg is de impact van een no-deal brexit verschillend tussen economische activiteiten. Op basis van een simulatie tonen we aan dat de Belgische export naar het VK op korte termijn het meest zal lijden in de autosector, de textielindustrie en de voedingsindustrie. Andere belangrijke exportsectoren, in bijzonder de chemische en farmaceutische nijverheid, blijken veel beter in staat om op korte termijn een brexit-schok op te vangen. Niet alle industrieën zijn dus even goed beschermd in het geval van een no-deal brexit.

Brave little Belgium

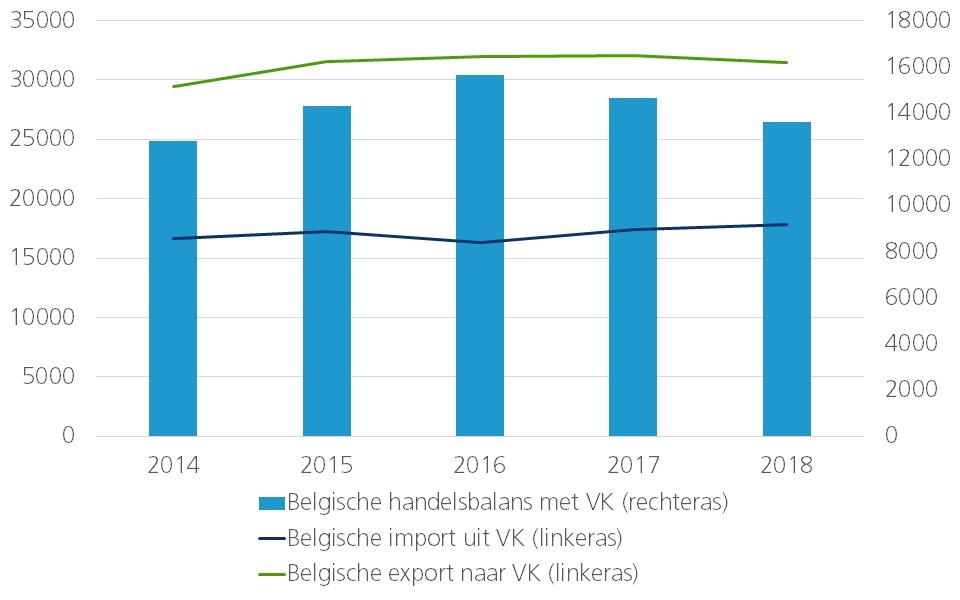

De Belgische export naar het VK groeide aanzienlijk tussen 2009 en 2015. Maar na het brexit-referendum in 2016 stabiliseerde de Belgische export naar het VK (figuur 1). De bruuske vertraging is te wijten aan een aantal factoren waaronder de depreciatie van het Britse pond, reorganisaties in industriële waardenketens, maar vooral aan de grote onzekerheid rond het ganse brexit-proces waardoor het economisch sentiment verslechterde. Toch blijft de Britse markt de vierde belangrijkste exportbestemming voor Belgische exporteurs. De belangrijkste exportactiviteiten vinden plaats in de autonijverheid (transportmaterieel), de chemie en farmacie, elektrische toestellen, plastic en rubber, metalen producenten, de voedingsnijverheid en in de textielsector (figuur 2). Dit beeld komt grotendeels overeen met de algemene Belgische exportspecialisatie. Sommige exportactiviteiten ervaarden al een disruptie sinds 2015, wat wijst op een behoorlijke exportdynamiek in de bilaterale handelsrelatie tussen België en het VK.

Figuur 1 - Belgische goederenhandel met het VK (in mio euro)

Figuur 2 - Belgische goederenexport naar VK: sectorale samenstelling en evolutie 2015-2018

In het recente verleden werd vaak gewaarschuwd voor de dramatische impact van een harde brexit op de Belgische economie. Impactstudies wijzen gemiddeld op een verwacht groeiverlies van ongeveer 1% voor de Belgische economie. Maar tot nu toe hebben dergelijke studies niet stilgestaan bij de impact op specifieke industriële activiteiten. Bovendien ging de aandacht vooral naar de gevolgen op lange termijn en niet naar de korte-termijnimpact van een brexit-schok. Met een nieuwe simulatie-analyse gaan we na welke impact een no-deal brexit heeft op korte termijn op de diverse Belgische industriële exportactiviteiten.

Op basis van het KBC macro-economisch simulatiemodel in combinatie met de WIOD database, die informatie verschaft over de internationale input-output linken tussen landen en sectoren, zijn we in staat de korte-termijnimpact van een handelsschok tussen het VK en de EU op de toegevoegde waarde in de Belgische industriële sectoren te meten. Een handelsschok is gemodelleerd als een daling van 25% in de Britse import uit de EU omwille van logistieke uitdagingen en diverse handelsbelemmeringen. De impact in absolute termen is uiteraard interessante informatie, maar vooral de relatieve verhoudingen tussen de sectoren zijn belangrijk. Deze methode heeft duidelijke voordelen, maar uiteraard ook beperkingen. We zijn in staat om de onmiddellijke impact van een brexit-schok te meten, wat kan helpen om sectoren, bedrijven en de overheid voor te bereiden op een slechte afloop in het ganse brexit-onderhandelsproces. Onze methode laat niet toe om de lange-termijneffecten van een harde brexit te berekenen, aangezien op termijn bedrijven zich makkelijker kunnen aanpassen aan een gewijzigde internationale vraag en hun internationale distributiekanalen kunnen bijsturen. Onze methode laat dus doe om na te gaan in welke mate sectoren in staat zijn onmiddellijk te reageren op een brexit-schok en hoe de sectorale toegevoegde waarde door een harde brexit wordt beïnvloed. Daarom is deze simulatie-analyse complementair aan eerdere brexit-impactstudies.

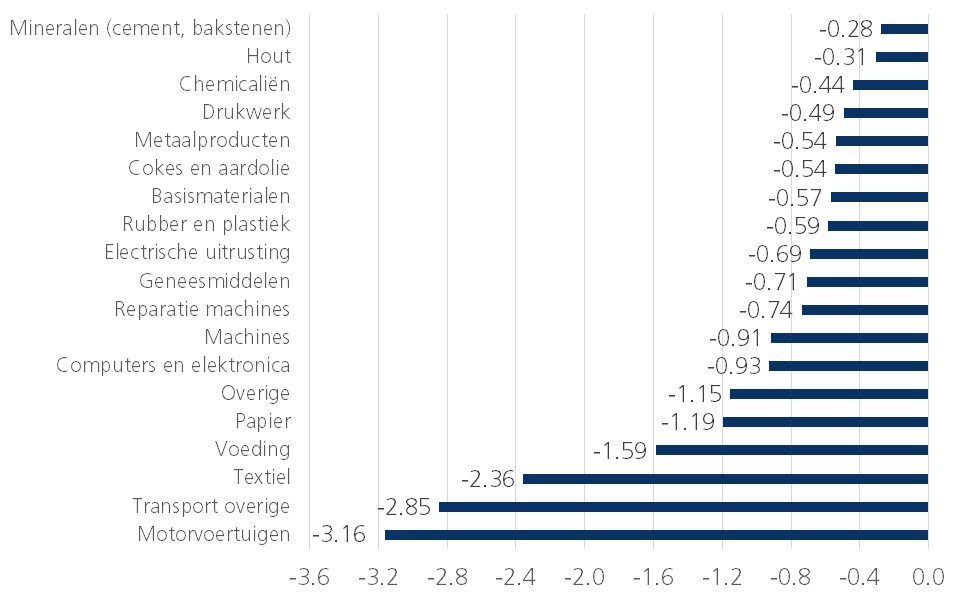

Figuur 3 toont dat de auto-industrie op korte termijn het meest wordt getroffen. We kunnen dit verklaren door de omvang van de Belgische auto-export naar het VK en de intensieve grensoverschrijdende waardenketen in deze industrietak. België is in de praktijk een belangrijke internationale draaischijf voor de auto-export naar het VK en Noord-Europa dankzij de strategische geografische locatie van de Belgische havens (Antwerpen en in het bijzonder Zeebrugge). De textiel- en voedingsindustrie worden eveneens hard getroffen. De textielindustrie is sterk gericht op de Britse markt. Heel wat subsectoren in textiel zijn uitzonderlijk sterk gericht op de Britse markt (bv. vast tapijt). Bijgevolg veroorzaakt een harde brexit een aanzienlijke disruptie in deze activiteiten. Ondanks de beperkte bijdrage van de textielsector tot het Belgische bbp kan de Belgische economie dus heel negatief worden beïnvloed door een harde brexit via de textielsector. De voedingsindustrie levert daarentegen wel een grote bijdrage tot het Belgische bbp, en ook tot de Belgische tewerkstelling en totale export. Bijgevolg heeft een relatief sterke schok in deze sector dadelijk een grote impact op de Belgische economische groei.

Figuur 3 - Impact van een harde brexit op Belgische industriële sectoren (gebaseerd op een 25%-daling van de Britse finale vraag voor invoer vanuit de EU)

Nationale helden

Opvallend is de beperkte impact op de chemische en farmaceutische nijverheid. Beide zijn belangrijk in de totale Belgische export en zijn relatief sterk gericht op de Britse markt. De tamelijk milde impact van een no-deal brexit op deze sectoren weerspiegelt allicht hun aanpassingsvermogen. Chemische en farmaceutische producten zijn veelal niet specifiek voor de Britse markt ontwikkeld. Een geografische heroriëntatie in de export in dus mogelijk. Bovendien zijn vele bedrijven in deze sectoren grote ondernemingen. Zij zijn meestal beter in staat om zich snel aan te passen aan een gewijzigde logistieke en economische omgeving, zoals men kan verwachten in het geval van een harde brexit.

Brace for impact

Deze resultaten tonen dat de impact van een no-deal brexit op de Belgische economie asymmetrisch is tussen de industriële sectoren. Beleidsinitiatieven die gericht zijn op het verzachten van de brexit-impact moeten rekening houden met deze sectorale diversiteit. Sectorspecifieke beleidsinitiatieven zijn noodzakelijk. Bedrijven bereiden zich intussen voor op een worst-case scenario. Ook beleidsmakers kunnen met doelgerichte en sectorspecifieke maatregelen de mogelijke pijn van een no-deal brexit voor de Belgische economie verzachten.