Het rentebeleid van de ECB in tijden van QT

Na meer dan een decennium van kwantitatieve versoepeling in verschillende vormen is de ECB begonnen met het normaliseren van haar balans. Dat gebeurt door effecten uit haar APP-portefeuille op vervaldatum niet opnieuw te investeren, naast de terugbetalingen van TLTRO’s door banken. Op deze manier wordt overtollige liquiditeit geleidelijk aan de markt onttrokken. De ECB bekijkt nu de gevolgen hiervan voor de implementatie van haar rentebeleid. Een terugkeer naar het corridorsysteem, dat tot de Grote Financiële Crisis van kracht was, is in principe haalbaar, maar kent allicht te veel onzekerheden. Het meest waarschijnlijke kader is echter een voortzetting van het huidige bodemsysteem. Binnen dat systeem zou de ECB moeten kiezen tussen twee alternatieven: de vraaggestuurde versie (zoals momenteel gebruikt door de Bank of England), of de aanbodgestuurde versie (zoals momenteel gebruikt door de Fed en de ECB). Beide versies hebben voor- en nadelen voor de eurozone. Wat de uiteindelijke keuze van de ECB ook wordt (waarschijnlijk de aanbodgestuurde versie), het wordt een delicate evenwichtsoefening. Het is bijzonder moeilijk om de werkelijke onderliggende liquiditeitsvoorkeuren van de markten nauwkeurig in te schatten, vooral na meer dan tien jaar dominantie van de centrale bank op de geldmarkt van de eurozone.

Sinds maart 2023 normaliseert de ECB haar balans (kwantitatieve verstrakking of QT). Wat betekent dit voor het rentebeleidskader van de ECB na ruwweg een decennium van expansie van surplusreserves, eerst door LTRO’s, TLTRO’s, SMP, APP en uiteindelijk door de PEPP bij de start van de pandemie?

De terugbetaling van TLTRO’s door banken in de eurozone en de geleidelijke afbouw van de monetairebeleidsportefeuille betekenen dat de balans van het Eurosysteem de komende jaren allicht aanzienlijk zal afnemen. Volgens ECB-bestuurster Schnabel, moet de beoogde balansomvang van het Eurosysteem “[...] slechts zo groot zijn als nodig is om voldoende liquiditeitsverschaffing te garanderen en de korte rente effectief te sturen in de richting van niveaus die consistent zijn met prijsstabiliteit op de middellange termijn”. De ECB schat dat de vermindering van het liquiditeitsoverschot pas in 2029 zou leiden tot een volledige absorptie van het liquiditeitsoverschot. In dat scenario zou de balans van het Eurosysteem nog steeds ongeveer drie keer zo groot zijn als in 2007. Als deze tijdshorizon correct is, en als surplusreserves nog steeds gewenst zijn voor het monetaire beleid, zou de balans na 2029 weer moeten gaan groeien.

Corridor- versus bodemsysteem

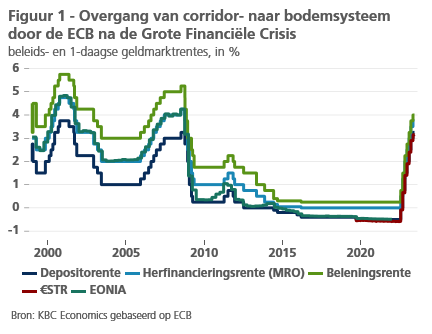

Tenminste voor de komende jaren zullen surplusreserves onvermijdelijk een cruciaal deel van het monetaire systeem blijven. De ECB evalueert momenteel haar operationele kader voor het rentebeleid in deze context en verwacht dit tegen het einde van 2023 af te ronden (voor een overzicht zie Schnabel (ECB), maart 2023. Naar onze mening is het waarschijnlijke resultaat dat het huidige ‘bodemsysteem’ behouden blijft (figuur 1). In dat systeem is de depositorente de relevante beleidsrente die de geldmarktrente stuurt. Dit verschilt van het pre-QE corridorsysteem, waar de rente op basisherfinancieringsoperaties (MRO’s) de effectieve beleidsrente was. In dit corridorsysteem kwam de ECB niet volledig tegemoet aan de geaggregeerde liquiditeitsvraag van de markt. De depositorente (DFR) en de marginale beleningsrente (MLF) golden voor occasionele individuele overschotten of tekorten. Als gevolg hiervan schommelde de marktrente rond de MRO-rente en werd ze begrensd door de MLF- en DFR-rente, zoals het geval was tussen 1999 en 2007.

Een voortzetting van het bodemsysteem zou allicht niet alleen steunen op structurele surplusliquiditeiten, maar ook op een voortzetting van de volledige liquiditeitstoewijzing aan banken met voldoende onderpand tijdens MRO’s. Daardoor doet de ECB expliciet afstand van haar greep op de liquiditeitshoeveelheid.

Het belangrijkste argument voor een bodemsysteem is de grote onzekerheid over de precieze liquiditeitsvraag door de bankensector. Om rentevolatiliteit te beperken, lijkt het daarom best om de marktrente vast te leggen rond de DFR en de liquiditeiten vrij te laten fluctueren. Het abrupt onttrekken van overtollige reserves tot er een klein tekort ontstaat, zoals vereist in een corridorsysteem, zou risico’s voor de financiële stabiliteit met zich meebrengen. Het is immers niet zeker of de markten opnieuw naar behoren functioneren als de ECB zich terugtrekt uit haar huidige dominante marktpositie.

Twee ‘bodem’-opties: aanbodgestuurd ...

Een bodemsysteem kan op (ten minste) twee manieren worden geïmplementeerd. De Fed en de ECB maken momenteel gebruik van een aanbodgestuurd systeem, en handhaven surplusreserves als gevolg van een substantiële monetairbeleidsportefeuille. Het belangrijkste voordeel is de operationele eenvoud, omdat de centrale bank de liquiditeitsvraag van de financiële sector niet exact hoeft in te schatten. Dit systeem zorgt er dus voor dat het rentesignaal niet verwatert, zelfs als de liquiditeitshoeveelheid volatiel is. Een kanttekening is echter dat bij toenemende reserves de controle over de marktrente niet volledig is. In de eurozone heeft dit er bijvoorbeeld toe geleid dat de marktrente (€STR) toch licht daalde tot onder de ECB-depositorente omdat steeds meer liquiditeit wordt aangehouden door niet-banken zonder directe toegang tot de ECB-depositofaciliteit. Bovendien kan QT in dit systeem leiden tot geconcentreerde reserveschaarste in delen van het financiële systeem omdat de reserves ongelijk verdeeld zijn tussen banken in de eurozone. Dit kan leiden tot opwaartse druk op de marktrente, zelfs als de totale surplusreserves nog steeds groot zijn. Tot slot kan dit systeem de liquiditeit van voor benchmarkobligaties verslechteren in relatief kleinere financiële markten, zoals in de eurozone in vergelijking met de VS, en zo een schaarstepremie creëren (voor Duitse Bunds in dit geval).

... of vraaggestuurd

Een alternatief bodemsysteem is vraaggestuurd, zoals gebruikt door de Bank of England. In dit systeem houdt de centrale bank een kleinere monetairebeleidsportefeuille aan dan in de aanbodgestuurde variant, maar wel aangevuld met zeer frequente repotransacties om banken te voorzien van gevraagde extra-liquiditeit. Een nadeel is het potentiële stigma als een bank vaak gebruik maakt van deze kredietfaciliteiten. De Britse toezichthouder stelde wel dat ze dit zou beschouwen als een normale deelname aan geldmarkttransacties. Het vraaggestuurde systeem biedt allicht ook een betere verzekering tegen marktfragmentatie, aangezien de liquiditeitsverdeling waarschijnlijk gelijkmatiger zal zijn, en in ieder geval meer in overeenstemming met de liquiditeitsbehoeften van individuele banken. Last but not least stelt dit systeem centrale banken in staat om op een veilige manier opnieuw te leren over de onderliggende liquiditeitsvoorkeuren van de markt. Dat leerproces kan echter enige tijd duren. In de tussentijd lijkt een overwegend aanbodgedreven bodemsysteem de meest waarschijnlijke conclusie van de beleidsreview door de ECB.