Het huis van je dromen (niet) vinden

Inzichten inzake mismatch tussen vraag en aanbod op de Belgische woningmarkt

- 1. Een goed functionerende woningmarkt

- 2. Kwantitatieve mismatch op de woningmarkt

- 3. Kwalitatieve mismatch op de woningmarkt

- 4. Woongedrag volgens enquêtegegevens

- 5. Toekomstperspectief woningbehoefte

- 6. Enkele slotbeschouwingen

Lees de publicatie hieronder of klik hier om de PDF te openen

Een goed functionerende woningmarkt vereist een goede aansluiting van het aanbod van woningen op de woonbehoeftes en -wensen van de huishoudens. Het uit evenwicht zijn van vraag en aanbod op de woningmarkt kan zowel kwantitatieve als kwalitatieve 'mismatches' inhouden en heeft potentieel nefaste economische en maatschappelijke gevolgen. In dit onderzoeksrapport maken we voor de Belgische markt een inschatting van de mismatches. Die is gebaseerd op zowel harde cijfers als enquêteresultaten. De analyse wijst uit dat, globaal genomen, het aanbod van woningen zich in België het voorbije decennium numeriek goed aan de toename van het aantal huishoudens, en dus aan de nood aan extra woningen, heeft aangepast. Enquêtes inzake de mistevredenheid over de woning waarin men woont en de mate waarin burgers met specifieke woonproblemen kampen, geven te kennen dat, in EU-perspectief, ook de kwalitatieve mismatch op de woningmarkt in België eerder gering is. Wel is er in België een relatief groot aandeel onderbezette woningen, wat op maatschappelijk niveau suboptimaal is in een context van schaarse ruimte. Dat wordt in sterke mate verklaard doordat er nog veel oudere koppels of alleenstaanden in hun te grote woning blijven wonen eenmaal de kinderen het huis uit zijn. De sterke onderbezetting ligt in lijn met de ingebakken honkvastheid en algemeen geringe verhuisactiviteit van de Belgen. Die belet een goede doorstroming die belangrijk is voor een flexibele woningmarkt.

Het onderzoeksrapport belicht ook belangrijke aan de gang zijnde sociaal-demografische tendensen inzake de huishoudtypes en hun woongedrag en vertaalt die naar de toekomstige woonbehoefte. De combinatie van vergrijzing van de bevolking, een sterk toenemend aantal alleenstaanden en de geleidelijk meer expliciete keuze van veel huishoudens om in een appartement te wonen hebben de voorbije jaren gezorgd voor een golf van 'verappartementisering' van het woningbestand in België. Enkele eenvoudige en hypothetische simulaties m.b.t. de relatieve behoefte aan appartementen versus huizen tot 2050 wijzen op een grote kans dat, bekeken vanuit de vraag, die golf zich sterk zal doorzetten. Vanuit het aanbod zal daar dan tijdig moeten worden op ingespeeld om toekomstige mismatches te vermijden. Vandaag zijn er vanuit het overheidsbeleid veel fricties (strenge regelgeving, stricte vereisten, lange procedures,...) die een voldoende flexibel nieuwbouwaanbod in de weg staan. Naast het minder 'inelastisch' maken van nieuwbouw is er nood aan maatregelen die zorgen voor meer doorstroming ('liquiditeit') op de markt van bestaande woningen. Hoe meer er wordt verhuisd, hoe vaker woningen op de markt komen en hoe groter de kans dat zoekende huishoudens een woning naar hun keuze vinden. Ten slotte moet meer faciliterend worden opgetreden t.a.v. veranderende interesses richting nieuwe woonvormen (bijv. cohousing). Omdat die afwijken van het 'klassieke' wonen, botsen geïnteresseerden nog te vaak op onaangepaste regelgeving en juridische opstakels.

Dit onderzoeksrapport bestaat uit zes delen. Sectie 1 bespreekt het economisch en maatschappelijk belang van een goed functionerende woningmarkt met een aanbod van woningen dat aansluit op de woonbehoeftes van de huishoudens. Het uit balans zijn van aanbod en vraag op de woningmarkt uit zich concreet in kwantitatieve en kwalitatieve 'mismatches'. De mate waarin het evenwicht is verstoord, is echter moeilijk exact in cijfers te vatten. In secties 2 en 3 maken we voor de Belgische woningmarkt een inschatting van de bestaande kwantitatieve respectievelijk kwalitatieve mismatch. Bij de analyse baseren we ons op zowel harde cijfers als enquêteresultaten en plaatsen we, waar mogelijk, België in een EU-perspectief. De betrachting is niet om tot een precies cijfermatig oordeel te komen, maar om een aantal inzichten en beschouwingen rond de materie aan te reiken. Sectie 4 bespreekt enquêtegegevens inzake het (veranderend) woongedrag van huishoudens. Inzicht daarin is belangrijk om (toekomstige) mismatches op de woningmarkt te kunnen inschatten. Sectie 5 blikt vooruit en focust op de veranderende woonbehoeftes (numeriek en qua aard) in België, en Vlaanderen in het bijzonder, in de komende decennia. In sectie 6 formuleren we enkele slotbeschouwingen en beleidsaanbevelingen.

1. Een goed functionerende woningmarkt

Een goed functionerende woningmarkt vereist een goede aansluiting van het aanbod van woningen op de vraag. Daarvoor moeten er niet alleen voldoende woningen beschikbaar zijn voor het geheel van huishoudens (afwezigheid van 'kwantitatieve mismatch'). Ook moeten de beschikbare woningen qua types en locatie zo goed mogelijk overeenstemmen met de woonvoorkeuren van de huishoudens (afwezigheid van 'kwalitatieve mismatch'). Vaak gaat de woningmarkt niet vanzelf naar een gewenst evenwicht. Dat doet zich voor wanneer het woningaanbod inelastisch is en niet snel genoeg reageert op veranderingen in de vraag (bijv. door een tekort aan bouwgronden of omwille van een strikte bouwregelgeving en ruimtelijke ordening). Een onevenwicht kan ook blijven duren wanneer veel huishoudens moeite hebben om een geschikte woning te vinden. Dat kan zijn omdat de woningen aanwezig op de koop- of huurmarkt voor hen onbetaalbaar zijn, niet in de gewenste buurt liggen (bijv. te ver van werk, familie of voorzieningen) of niet de gewenste kenmerken of kwaliteit hebben (bijv. te klein of te groot, niet energiezuinig).

Wanneer vraag en aanbod op de woningmarkt uit evenwicht zijn, heeft dit potentieel nefaste economische gevolgen die tot algemene welvaartsverliezen kunnen leiden. Vooreerst kunnen (kwantitatieve en kwalitatieve) mismatches leiden tot excessieve prijsstijgingen. Die tasten dan de betaalbaarheid van woningen aan en vergroten de kans op een vastgoedbubbel. Ultiem kan dat de financiële stabiliteit en economische groei in het gedrang brengen.1 Doordat wonen en werken sterk aan elkaar zijn gekoppeld, kunnen mismatches op de woningmarkt via een gebrekkige woonmobiliteit meer specifiek aanleiding geven tot mismatches op de arbeidsmarkt. Een gebrekkige woonmobiliteit in combinatie met een geringe pendelbereidheid zorgt dan voor grote regionale verschillen inzake werkloosheids- en werkzaamheidsgraden. Indien er wel (ver) gependeld wordt, dan zorgt een gebrekkige woonmobiliteit voor extra mobiliteitskosten en -problemen.

Los van financieel-economische effecten heeft een slecht functionerende woningmarkt vaak ook negatieve sociaal-maatschappelijke gevolgen. Zo zullen jongvolwassenen bij gebrek aan geschikte en betaalbare woningen het verlaten van het ouderlijk huis mogelijk uitstellen. Voor jonge partners die aan gezinsuitbreiding denken of geleidelijk aan een hoger inkomen verdienen, is het belangrijk dat zij mogelijkheden hebben om een woning van betere kwaliteit te betrekken (opklimmen op de 'woonladder'). Ook wanneer partners scheiden of voor koppels van wie kinderen het huis uit zijn, is de rol van de woonsituatie vaak cruciaal. Bij flexibele woningmarkten betrekken die vaker en sneller een nieuwe, aangepaste woning. Meer algemeen noodzaakt het bestaan van alsmaar meer complexe, pluriforme samenlevingsvormen een grotere flexibiliteit en diversiteit van het woningaanbod. Ten slotte zorgt een aangepaste en kwaliteitsvolle huisvesting voor een goede fysieke gezondheid en psychologisch welzijn van burgers.

2. Kwantitatieve mismatch op de woningmarkt

Of er een numeriek tekort aan woongelegenheden bestaat, is in de praktijk niet eenvoudig vast te stellen. Voor België zijn er cijfers over het aantal huishoudens en het aantal voor hen beschikbare wooneenheden, maar de statistische gegevens laten niet toe een goed verband te leggen tussen beide. Bovendien is het aantal huishoudens een indicator van de totale woningbehoefte, wat niet overeenstemt met wat zij op een gegeven ogenblik in de markt wensen te kopen of huren (de effectieve woningvraag). Ook de bestaande woningvoorraad komt niet overeen met wat er op een gegeven ogenblik in de markt aan woningen te koop of te huur wordt aageboden (het effectieve aanbod). Niettemin wordt de relatie tussen het aantal wooneenheden en het aantal huishoudens veelal gezien als maatstaf van de wanverhouding tussen heersende vraag en aanbod op de woningmarkt.

Verhouding tussen wooneenheden en huishoudens

Figuur 1 geeft het aantal wooneenheden per 1000 houshoudens weer in België tijdens de voorbije drie decennia. Het valt op dat de verhouding gedurende de hele periode ruim boven 1000 lag. Dat wijst er op het eerste gezicht op dat er voortdurend een groot overaanbod aan woningen zou bestaan. Zo waren er in België in 2023 ruim 600.000 woningen meer dan huishoudens. Omdat er geen één-op-éénrelatie is tussen woning en huishouden, mag die conclusie niet zomaar worden getrokken. Vooreerst zijn huishoudens alsmaar meer pluriform en dus moelijk residentieel af te bakenen (bijv. meerdere alleenstaanden die bewust in één woning samenwonen, ouderen die bij mantelzorgers intrekken, huishoudens met meer dan één woning omdat een van de partners elders werkt en daar doordeweeks verblijft). Verder worden in de cijfers inzake wooneenheden ook tweedeverblijven, woningen in vakantieparken of voor kortverhuur, (bepaalde) studenten- en hotelkamers e.d. mee opgenomen.2 Ook meetproblemen, onvolledige of foutieve registratie en specifieke situaties (leegstand en onbewoonbaar-verklaarde woningen, woningen gebruikt voor niet-woonfuncties zoals opslag, woningen bezet door arbeidsmigranten, daklozen, het wonen in woonwagens, woonboten,...) verstoren de cijfermatige verhouding tussen wooneenheden en huishoudens.

Om toch enige indicatie te krijgen over een eventuele scheeftrekking op de woningmarkt, kan naar de evolutie (i.p.v. het niveau) van de verhouding tussen wooneenheden en huishoudens worden gekeken. Wanneer het aantal huishoudens veel sterker toeneemt dan het aantal wooneenheden, kan dat wijzen op (dreigende) woningkrapte, en vice versa. Het valt op dat het aantal beschikbare woningen het afgelopen decennium sterker is toegenomen dan het aantal huishoudens. Dat staat in schril contrast met de situatie bij het begin van deze eeuw, toen het omgekeerde zich voordeed. De ommekeer van de verhouding wijst erop dat het aanbod van woningen zich in België, althans qua volume, sinds 2012 globaal genomen goed aan de demografische ontwikkelingen, en dus aan de nood aan extra woningen, heeft aangepast.

Een snelle indicator van mogelijke kwantitatieve mismatches zijn sterk stijgende woningprijzen. Bij het begin van de jaren 2000 ging de daling van de verhouding tussen wooneenheden en huishoudens gepaard met forse jaarlijkse prijsstijgingen (zie figuur 1). Voorafgaand aan de financiële crisis van 2007-2009 piekten die zelfs tot ruim boven 10%. De stijging van de verhouding daarna heeft de prijsdruk getemperd. Meer recent blijkt de verhouding tussen wooneenheden en huishoudens te stabiliseren. Dat weerspiegelt een sterkere vraag naar woningen in de tot voor kort ultralagerenteomgeving. Tot aan de recente afkoeling van de woningmarkt, veroorzaakt door de renteopstoot, ging dat gepaard met een opnieuw sterkere prijsdynamiek.

De stijging van de verhouding tussen wooneenheden en huishoudens sinds 2012 wordt deels ook verklaard door het gestegen aantal niet-hoofdverblijfplaatsen, waaronder tweedeverblijven en studentenkamers. Precieze cijfers daarover zijn niet beschikbaar. Zoals al aangegeven, moeten we dus opletten met het trekken van sterke conclusies inzake het onevenwicht op de woningmarkt. Ondanks de algemene stijging van de verhouding tussen wooneenheden en huishoudens zijn er immers indicaties dat de woningkrapte in België lokaal (bijv. in bepaalde steden zoals Gent en Leuven) en in specifieke segmenten van de woningmarkt (wachtlijsten sociale huur, private huurmarkt,...) overeind blijft. Anderzijds kan de stijging van de verhouding ook impliceren dat op bepaalde locaties mogelijk een overaanbod van woningen aan het ontstaan is.

Regionaal perspectief

Figuur 2 toont de verhouding tussen wooneenheden en huishoudens voor de drie Belgische gewesten. In Vlaanderen ligt het niveau van de verhouding relatief hoog, wat grotendeels wordt verklaard doordat er vooral daar (hoofdzakelijk aan de kust) veel tweedeverblijven zijn. In Wallonië was de aanpassing van het woningaanbod aan de stijging van het aantal huishoudens het voorbije decennium relatief sterker dan in Vlaanderen. Dat kan te maken hebben met een vlottere toekenning van bouwvergunningen (er is in het gewest nog meer open ruimte). In Brussel kende de verhouding de voorbije decennia een afwijkend verloop: tussen 2007 en 2012 daalde die fors. Hoewel nadien de verhouding ook in Brussel steeg, compenseerde dat niet de eerdere ontwikkeling. Bovendien sloeg de verhouding er heel recent opnieuw om.

Dat het woningaanbod zich in Wallonië het voorbije decennium beter dan elders aan de vraag heeft aangepast, resulteerde in een geringere prijsstijging van woningen in dat gewest. De mediaanverkoopprijs steeg er tussen 2010 (het jaar waarin Statbel in zijn rapportering overstapte van een gemiddelde naar een mediaanprijs) en 2023 met 13 respectievelijk 8 procentpunten minder dan in Vlaanderen en Brussel (zie figuur 3).

3. Kwalitatieve mismatch op de woningmarkt

Meer nog dan voor de kwantitatieve mismatch is het moeilijk om vast te stellen in welke mate de beschikbare woningvoorraad overeenstemt met de heersende woonvoorkeuren. Die eventuele kwalitatieve mismatch kan vanuit twee optieken worden bekeken. Vanuit het perspectief van individuele huishoudens is er de vraag of effectief aan de eigen woonwens wordt voldaan. Het betreft een eerder subjectieve, persoonlijke perceptie over de mate waarin men al dan niet tevreden is met de woningen waarin men woont of die op de markt worden aangeboden. Ook de mate waarin mensen aangeven te kampen met specifieke woonproblemen (bijv. inzake betaalbaarheid) kan wijzen op een onevenwichtige markt.

De rapportering van een subjectieve tevredenheid over de eigen woonsituatie door een vrij groot aantal huishoudens kan op maatschappelijk niveau toch een suboptimale situatie van de (toekomstige) woningmarkt inhouden. Dat kan bijvoorbeeld het geval zijn wanneer veel koppels nadat hun kinderen het huis hebben verlaten in een te grote woning blijven wonen. Dat draagt dan bij aan een grote onderbenutting van het woningbestand, wat nefast is in een context van grondschaarste. We moeten de mogelijke kwalitatieve mismatch dus ook breder bekijken als maatschappelijk probleem en meer objectieve maatstaven in de analyse betrekken (bijv. mate van over- of onderbezetting van het woningbestand).

Subjectieve beoordeling woonsituatie

Om een idee te vormen over de kwalitatieve mismatch op de Belgische woningmarkt maken we gebruik van cijfers gepubliceerd door Eurostat. Figuur 4 toont de resultaten van een enquête, gehouden in 2012 en 2023, waarin bij de bevolking wordt gepeild naar de mate waarin die tevreden is met de woning waarin men woont. Daarbij zijn vier antwoorden mogelijk: heel erg tevreden, best tevreden, weinig tevreden en helemaal niet tevreden. De optelsom van de twee laatste antwoorden kan dan worden gezien als indicator van kwalitatieve mismatch. M.a.w. het niet tevreden zijn, impliceert dat de woningkenmerken (type, kwaliteit, locatie,...) niet overeenstemmen met de woonvoorkeur. De cijfers laten zien dat, in vergelijking met de andere EU-landen, de mate van mistevredenheid inzake de woning in België eerder laag is (5,6% van de ondervraagden tegenover 10% in de EU). Bovendien is die het voorbije decennium gedaald. Dat wijst erop dat, zo bekeken, de kwalitatieve mismatch algemeen eerder gering zou zijn. Figuur 5 geeft de mistevredenheid weer naar leeftijd voor België en de EU. Zij is het grootst voor de 25-34-jarigen en daalt vervolgens naarmate hogere leeftijden worden beschouwd. Bij jongere generaties, die het ouderlijke huis verlaten en/of een gezin gaan vormen, blijkt de woningmismatch dus te pieken.

Een andere recente Eurostat-enquête, gehouden in 2023, peilt naar de mate waarin mensen op het ogenblik van de bevraging met specifieke woonproblemen kampen (om financiële redenen, omwille van familiale of persoonlijke omstandigheden, om gezondheidsredenen, omwille van de werksituatie, of omwille van einde huurcontract). Een hoog percentage kan wijzen op een moeizame transitie naar een nieuwe, meer aangepaste woning en dus op een onevenwichtige markt. Figuur 6 toont dat met 3,7% van de ondervraagden woonproblemen in België in eerder geringe mate voorkomen (het EU-cijfer bedraagt 6,3%). Opgesplitst naar oorzaak blijken, in vergelijking met de hele EU, geld en werk in België relatief minder woonproblemen op te leveren, maar de familiale of persoonlijke situatie wel relatief meer (figuur 7).

Over- en onderbezetting op de woningmarkt

Een nog andere manier om de kwalitatieve mismatch in te schatten, is kijken naar de mate waarin er een over- of onderbezetting is van bestaande woningen. Ook hier doen we beroep op Eurostat-cijfers, ditmaal betreffende enerzijds de 'overcrowding rate' en anderzijds het aandeel mensen dat woont in een 'under-occupied dwelling'. De eerste maatstaf geeft weer welk deel van de bevolking deel uitmaakt van een huishouden dat leeft in een woning die niet beschikt over een minimum aantal kamers (i.f.v. aard en omvang van het huishouden). De tweede maatstaf is tegengesteld aan de eerste en geeft weer welk deel van de bevolking woont in een woning die méér dan het minimum vereiste aantal kamers heeft (opnieuw i.f.v. aard en omvang van het huishouden dat er in woont).3 Beide maatstaven geven een indicatie van de mate van scheeftrekking tussen het bestaande woningbestand en de aanwezige types huishoudens.

Figuur 8 toont de evolutie van de graad van overbezetting voor België en de EU. België scoort opnieuw relatief goed, met een vrij gering overbezettingsprobleem. Enkel in Nederland, Ierland, Malta en Cyprus ligt de indicator lager dan in België. Wel is opmerkelijk dat het percentage sinds 2015 in België is toegenomen, terwijl het in de hele EU verder daalde. Vaak is overbezetting gerelateerd aan een gering inkomen en armoede en dus de uiting van een betaalbaarheidsprobleem.

Figuur 9 toont, opnieuw voor België en de EU, het aandeel mensen dat woont in een onderbezette woning. Met bijna 60% ligt dat cijfer bijna dubbel zo hoog als het EU-gemiddelde van 33%. In slechts een beperkt aantal landen (dezelfde als voor de andere indicator vermeld) ligt het hoger. Dat woningen in België behoren tot de meest onderbezette in Europa, wordt in sterke mate verklaard doordat nog veel oudere koppels of alleenstaanden in hun (te grote) woning blijven wonen nadat de kinderen het ouderlijke huis hebben verlaten (fase van 'lege nest'). Dat aantal is evenwel sinds 2015 gedaald, al lijkt de daling de jongste jaren wel gestopt (zie figuur 9). Dat het algemene cijfer van onderbezetting relatief hoog blijft, kan ook te maken hebben de grote en toenemende complexiteit van de huishoudens in België. Zo resulteert het uiteenvallen van gezinnen in apart gaan wonen, wat vervolgens vaak ook te grote woningen impliceert.

Verhuismobiliteit

De grote mate van onderbezetting ligt in lijn met de ingebakken honkvastheid van de Belgen. Uit een Eurostat-enquête van 2012 (recentere cijfers zijn niet beschikbaar) blijkt dat de verhuisgeneigdheid in België in EU-perspectief eerder middelmatig is. In een flexibele woningmarkt herevalueren huishoudens op regelmatige basis hun woonsituatie en maken zij verhuisbewegingen i.f.v. veranderde gezinssituaties en doorheen verschillende levensfases. Hoe meer er wordt verhuisd, hoe vaker woningen op de markt komen en hoe groter de kans dat zoekende huishoudens een woning naar hun keuze vinden. Een grote mobiliteit en goede doorstroming op de woningmarkt zorgen m.a.w. voor een kleinere kans op mismatches. In België bleven de jaarlijkse verhuisbewegingen volgens Statbel-cijfers de voorbije twee decennia veeleer stabiel op circa 10% van de bevolking (waarvan 4 à 5% binnen dezelfde gemeente en 5 à 6% tussen gemeenten).

Vraag blijft wel in welke mate de eerder beperkte verhuismobiliteit in België oorzaak is van een onvoldoende flexibele woningmarkt dan wel er het gevolg van is. Het valt alleszins op dat de verhuisactiviteit niet toeneemt in een context van veelvuldige sociaal-demografische veranderingen. Voorbeelden van die laatste zijn: het gestegen opleidingsniveau (hoogopgeleiden verhuizen vaker en verder), de vergrijzing (ouderen die verhuizen naar een verpleegwoning), de toenemende complexiteit en instabiliteit inzake samenlevingsvormen (het uiteenvallen van gezinen en het ontstaan van nieuw-samengestelde huishoudens gaan met een verhuizing gepaard). De paradox is allicht deels te verklaren doordat de impact van die veranderingen zelf niet altijd duidelijk is. Zo zijn ouderen over het algemeen minder 'beweeglijk' dan jongeren, zodat de vergrijzing van de bevolking het totaal aantal verhuisbewegingen mogelijk eerder doet afnemen i.p.v. toenemen.

4. Woongedrag volgens enquêtegegevens

Zicht krijgen op hoe sociaal-demografische tendensen het wonen beïnvloeden, is belangrijk om (toekomstige) mismatches op de woningmarkt in te schatten. In deze sectie bespreken we enquêtegegevens inzake het woongedrag van huishoudens. Dit woongedrag betreft de keuze van woningtype (een huis dan wel een appartement) die de huishoudens (naar type en leeftijd) effectief maken. Dit individueel gedrag in combinatie met de aantallen divere huishoudtypes weerspiegelt dan de woonbehoefte voor het geheel van de huishoudens. Merk op dat de enquêtegegevens inzake woongedrag een bestaande toestand uitdrukken en mogelijk niet volledig de weerspiegeling zijn van de ideale woonwens van de betrokken huishoudens. Zij kunnen dus impliciet een zekere kwalitatieve mismatch inhouden.

Verappartementisering woningbestand

Een belangrijke sociaal-demografische tendens in België betreft het alsmaar grotere absolute aantal alsook groter aandeel alleenstaanden ('éénpersoonshuishoudens') binnen het geheel van de huishoudens. Dat vergt niet alleen een grotere vraag naar woningen, maar ook naar kleinere wooneenheden. Uit de Census-data van Statbel (die om de tien jaar de kenmerken van de bevolking waaronder het wonen in kaart brengen) weten we dat alleenstaanden vaker in een appartement wonen (figuur 10). Dat is vooral bij jongeren zo, maar ook bij alleenstaanden in de oudere leeftijdscategorieën. Koppels met kinderen wonen het minst vaak in appartementen, alleenstaande ouders iets vaker dan koppels zonder kinderen.

Op hogere leeftijd gaan huishoudens van alle types meer in een appartement wonen, al verschilt de leeftijd vanaf wannneer dat gebeurt wel tussen de types. Vooral koppels zonder kinderen blijken vanaf de leeftijd van 55 jaar relatief meer in een appartement te wonen. Veelal betreft het koppels van wie de kinderen het ouderlijke huis hebben verlaten en die verhuizen naar een centraler-gelegen, comfortabele en compactere woning (veelal een nieuwbouwappartement in woonkernen). Zij zoeken een woning meer op hun maat en worden door vastgoedeconoom Frank Vastmans (KU Leuven) daarom de 'slimfit-generatie' genoemd. Hoewel het aandeel ouderen die daartoe behoren toeneemt, blijft niettemin nog altijd het merendeel in een (te groot) huis wonen, vaak in open bebouwingen (soms 'empty-nesters' genoemd).

De combinatie van vergrijzing van de bevolking, een sterk toegenomen aandeel alleenstaanden en het veranderende woongedrag van de 'slimfit-generatie' heeft de afgelopen jaren een groot effect gehad op de Belgische woningmarkt. Zij heeft gezorgd voor een golf van 'verappartementisering' van het woningbestand (zie figuur 11) en er zo toe bijgedragen dat er minder onderbezetting kwam van de beschikbare woningen (al blijft die relatief hoog, zie figuur 9). In de mate dat hierdoor (grotere) huizen op de markt zijn gekomen voor jonge gezinnen met kinderen, die bovendien relatief meer dan 65-plussers renoveren4, heeft dat de kwalitatieve mismatch op de woningmarkt verder doen verminderen.

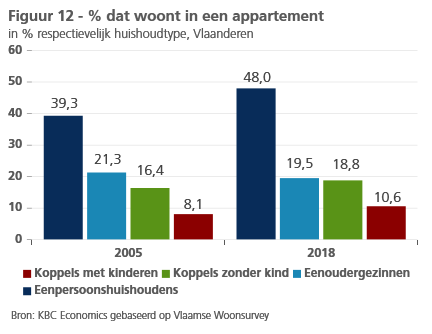

Op de Statbel-website zijn voor de jongste Census 2021 geen cijfers publiek beschikbaar over hoe de verschillende huishoudtypes in België wonen (de cijfers getoond in figuur 10 betreffen de eerdere Census 2011).5 Er zijn evenwel meer recente 2018-cijfers daarover voor Vlaanderen in de periodieke Woonsurvey, uitgevoerd door het Vlaams Agentschap Wonen.6 Figuur 12 toont het aandeel van de diverse huishoudtypes dat in Vlaanderen volgens de surveys van 2005 en 2018 op het ogenblik van de bevraging woonde in een 'meergezinswoning' (d.w.z. meer dan één wooneenheid per perceel). In de praktijk zijn dat hoofdzakelijk appartementen (in de figuur en in wat volgt gebruiken we eenvoudigheidshalve dan ook die term), maar het omvat ook studio's, studentenkamers, serviceflats, woningen in woonzorgcentra,.... De eerder besproken verappartementisering komt ook hier in de cijfers over het woongedrag (voornamelijk dat van alleenstaanden) tot uiting.

De koppeling van de Woonsurveys met 'harde' cijfers over de aantallen diverse huishoudtypes in Vlaanderen (bron: Federaal Planbureau) kan worden vergeleken met 'harde' cijfers over de effectief beschikbare aantallen appartementen versus huizen (bron: Statbel). Zo lag in 2005 het effectief aantal appartementen in Vlaanderen bijna 60.000 eenheden hoger dan becijferd o.b.v. de woonsurvey en het aantal huishoudens. In 2018 was dat opgelopen tot ruim 110.000 eenheden. De toename van de cijfers tussen 2005 en 2018 heeft wellicht grotendeels te maken met het toegenomen aantal tweedeverblijven. Uit de cijfers kan worden afgeleid dat de toename van het effectief aantal appartementen in Vlaanderen tussen 2005 en 2018 voor driekwart kan worden verklaard door de veranderde huishoudsamenstelling in combinatie met het veranderd woongedrag van de huishoudens. Het overige kleine kwart betreft dan tweedeverblijven, studentenkamers, e.d.

5. Toekomstperspectief woningbehoefte

Demografische vooruitzichten inzake huishoudtypes

Volgens de demografische vooruitzichten van het Federaal Planbureau (FPB) zal vooral het aantal éénpersoonshuishoudens de komende decennia verder sterk toenemen (figuur 13). Bij het begin van de jaren 90 van de vorige eeuw bedroeg het aandeel daarvan in het geheel van de huishoudens in België minder dan 30%. In 2023 was dat 36% en de verwachting is dat dit in 2050 40% zal zijn. Die ontwikkeling zal de trend van kleiner wonen verder aanwakkeren, maar ook qua aantallen meer woningen vergen vegeleken met een situatie waarin burgers meer zouden samenwonen. Daarnaast blijkt uit de FPB-vooruitzichten dat meer standvastige, klassieke relaties (vooral gehuwde koppels met kinderen) aanhoudend de baan blijven ruimen voor andere, vaak meer pluriforme samenlevingsvormen. Die laatste gaan veelal gepaard met een grotere instabiliteit, wat een grotere flexibiliteit in het woningaanbod zal vergen.

Het is onmogelijk om louter op basis van de FPB-vooruitzichten inzake huishoudens een precieze inschatting te maken van de toekomstige woonbehoefte. Niet enkel toekomstige wijzigingen in de diverse huishoudtypes, maar ook in welke leeftijdscategorie die zich bevinden en hoe hun woongedrag doorheen de tijd verder verandert, zullen immers de toekomstige woonbehoeftes bepalen. De FPB-vooruitzichten inzake huishoudtypes zijn niet beschikbaar naar leeftijdscategorieën, waardoor een cohortebenadering onmogelijk is. Een bijkomend probleem is dat in de vooruitzichten van het FPB inzake huishoudens in feite impliciet reeds zekere assumpties over het woningaanbod vervat liggen. Met een beïnvloeding in twee richtingen stuurt het beschikbare aanbod immers ook de huishoudevolutie.7

Simulatie woonbehoefte appartementen en huizen

Ondanks gebrekkige data en technische moeilijkheden kunnen we een ruwe indicatie geven van de toekomstige woonbehoefte door de FPB-vooruitzichten inzake het aantal diverse huishoudtypes te koppelen aan enquêtecijfers inzake het wonen van de huishoudtypes. Wat dat laatste betreft, moeten we dan wel een veronderstelling maken over hoe het woongedrag verder zal evolueren. De oefening betreft dus eerder een simulatie onder assumpties (bijv. constant houden woongedrag of de aan de gang zijnde trend doortrekken). Deze niet-fijnmazige becijfering geeft een slechts ruwe indicatie van de globale numerieke nood aan woningen in de komende decennia, alsook in welke verhouding er behoefte zal zijn aan appartementen versus huizen. In de mate dat vanuit het aanbod hieraan niet (voldoende snel) kan worden voldaan, ontstaan dan mismatches.8 Merk op: zoals al aangegeven weerspiegelen de enquêtecijfers inzake woongedrag mogelijk niet de ideale woonwens van de betrokken huishoudens. Het gebruik ervan in onze becijfering kan dus eveneens nog kwalitatieve mismatches inhouden.

Om uit te maken hoeveel extra wooneenheden (appartementen en huizen samen) er de komende decennia nodig zullen zijn, kunnen we eenvoudig kijken naar de door het FPB voorspelde huishoudensgroei. Dit veronderstelt dat er een één-op-éénrelatie is tussen wooneenheden en huishoudens en maakt abstractie van het aantal woningen zonder domicilie (tweedeverblijven, studentenkamers,...). Figuur 14 toont de groei van het zo geraamde aantal benodigde wooneenheden in de drie Belgische regio's vanaf 2024 (de reeks werd op index gezet met 2024 gelijk aan 100). In Vlaanderen is de groei sterker dan in Wallonië. Tussen vandaag en 2050 is er in de beide regio's in absolute termen nood aan respectievelijk zo'n 430.000 en 140.000 extra woningen. In Brussel is er aanvankelijk een relatief geringe toename en valt de woningbehoefte tegen 2050 zelfs terug op het huidige niveau. Een belangrijke verklaring voor de regionale verschillen betreft de relatief sterke door het FPB verwachte toename van het aantal alleenstaanden in Vlaanderen, op zijn beurt deels verklaard door de sterkere vergrijzing van de bevolking in het gewest. Gegeven de al veel hogere bevolkingsdichtheid en nog maar schaars beschikbare ruimte om te bouwen, zal de relatief sterkere uitbreiding van de woningbehoefte in Vlaanderen een grotere uitdaging vormen dan in Wallonië.

Hoeveel appartementen dan wel huizen er de komende decennia nodig zijn, simuleren we enkel voor Vlaanderen. Voor dat gewest hebben we met de Woonsurvey 2018 namelijk een vrij recent beeld van het woongedrag van de verschillende types huishoudens. Een eerste simulatie gaat uit van een woongedrag dat sinds die survey onveranderd is gebleven. In dit (eerder onwaarschijnlijke) scenario is er enkel de impact op het relatieve aantal appartementen versus huizen van de veranderende aantallen huishoudtypes zoals voorspeld door het FPB. Vooral de verdere sterke toename van het aantal éénpersoonshuishoudens, in combinatie met het in de Woonsurvey 2018 al relatief hoge percentage van hen dat in een appartement woont (48%), zorgt ervoor dat de extra woonbehoefte in Vlaanderen de komende decennia, relatief gezien, alsmaar meer met appartementen moet worden ingevuld (zie figuur 15).

De eerste simulatie is waarschijnlijk een onderschatting van de werkelijke behoefte aan appartementen. Sinds de Woonsurvey 2018 heeft vooral bij de éénpersoonshuishoudens, maar allicht ook in andere huishoudtypes, de trend van het wonen in een appartement zich doorgezet.9 De kans is groot dat ook de komende jaren dat nog verder het geval gaat zijn, al blijft de mate waarin onzeker gezien, zoals hierboven al aangegeven, de onduidelijke impact van sociaal-demografische tendensen. Een tweede simulatie gaat er (louter hypothetisch) van uit dat de verappartementisering in het woongedrag van de diverse huishoudtypes zich de komende decennia voortzet maar aan een trager tempo. Concreet veronderstellen we dat het aandeel van elk van de huishoudtypes dat in een appartement woont jaarlijks tot 2050 verder toeneemt met de helft van de gemiddelde jaarlijkse toename tussen 2005 en 2018. Voor de grote groep van éénpersoonshuishoudens betekent dit, bijvoorbeeld, dat het aandeel appartementsbewoners stijgt van 48% in 2018 (Woonsurvey 2018) naar 59% in 2050. Enkel bij de éénoudergezinnen was er tussen de Woonsurvey van 2015 en die van 2018 geen toename van het aandeel appartementsbewonere (zelfs een beperkte afname, zie figuur 12) en houden we het aandeel eenvoudigweg onveranderd op het 2018-cijfer.

De tweede simulatie, die louter illustratief is, toont dat een zelfs vertragend veranderend gedrag richting het wonen in een appartement een zware impact op de relatieve behoefte van appartementen versus huizen impliceert (zie figuur 15). Vooral de combinatie van een verder toenemend absoluut aantal alleenstaanden met het feit dat die groep nog meer in een appartement zou gaan wonen, drijft die behoefte. Volgens de tweede simulatie zou er in Vlaanderen tussen 2024 en 2050 in absolute termen nood zijn aan zo'n 330.000 extra appartementen, tegenover afgerond 65.000 extra huizen.10 Merk op dat, afgezien van het hypothetisch karakter, bij de simulaties abstractie wordt gemaakt van de mogelijk ook veranderende behoeftes aan overige huisvesting (tweedeverblijven, vakantieverblijven, studentenkamers,...).

Moeilijke oefening

De simulaties in sectie 5 betreffen en vrij statische analyse die geen rekening houdt met dynamische cohorte- en leeftijdseffecten inzake veranderingen in de huishoudtypes en hun woongedrag. Hoewel erg ruw, illustreren zij niettemin dat vanuit het aanbod de komende decennia de verappartementisering moet worden voortgezet. De mate waarin blijft niettemin onzeker en hangt af van het verdere woongedrag van de verschillende types huishoudens. Overigens blijft er in onze analyse ook een inherente onzekerheid m.b.t. de mate waarin de meegenomen cijfers over het woongedrag effectief met de ideale woonwens overeenstemmen. Het is niet omdat men op een bepaalde manier woont, dat dit ook de voorkeur geniet van de betrokken huishoudens.

Conclusie is dat het bijzonder moeilijk blijft om vanuit het aanbod tijdig in spelen op toekomstige woonbehoeftes en -wensen, temeer daar er ook nog eens verschillen zijn naar locaties (bijv. steden versus platteland). Dynamische modelleringen gebaseerd op meer en betere detailcijfers inzake veranderingen van het woon- en verhuisgedrag zijn nodig en kunnen wijzen op specifieke noden. Zo zal er de komende jaren vanuit de toenemende groep alleenstaanden op hogere leeftijd niet zozeer een toenemende vraag zijn naar 'klassieke' appartementen maar eerder naar zorgvastgoed gericht op ouderen. De verdere vergrijzing impliceert immers ook een toename van het aantal hoogbejaarden (80-plussers), zowel in absolute termen als qua aandeel binnen de 65-plussers. Binnen die groep zijn er veel alleenstaanden (veelal vrouwen omdat hun levensverwachting hoger ligt). We weten dat die groep, zolang het kan, liefst in hun (te groot) huis blijft wonen en, wannneer niet meer mogelijk, de stap zet naar een verpleegwoning (assistentiewoning of voorziening in een woonzorgcentrum).

Rol van de overheid

Los van het aanleveren van betere cijfers en analyses om de toekomstige woonvraag in te schatten (het FPB zou hier bijv. een grotere rol in kunnen spelen), kan de overheid ook concrete maatregelen nemen die de vlotte werking van de woningmarkt ten goede komen. Een van de doelen daarbij moet zijn om de doorstroming op de markt te verbeteren. Die verhoogt de liquiditeit op de woningmarkt en zorgt daarom voor een betere en snellere afstemming van het aanbod op de vraag. Dat komt de woontevredenheid rechtstreeks ten goede en zorgt bijkomend ook voor het minder opofferen van vrij ruimte aan nieuwe woningen, een snellere verduurzaming van het woningbestand (het aankoopmoment is veelal ook het moment waarop wordt geïnvesteerd in het duurzamer maken van de woning) en minder mismatch op de arbeidsmarkt. Stappen werden al gezet in het verlagen van de transactiekosten (registratierechten) bij aankoop van een woning, maar meer is mogelijk. Zo experimenteert men in Nederland al enige tijd succesvol met zogenoemde 'doorstroommakelaars' of 'verhuiscoaches', die potentiële kopers of huurders begeleiden in hun wens om meer passend te wonen. Ook aandacht hebben voor een gezonde mix en overstap tussen woningeigenaarschap, private huur en sociale huur bevordert de doorstroming.

Een ander belangrijk doel is dat het nieuwbouwaanbod voldoende flexibel kan inspelen op de heersende vraag. Vandaag zijn er heel wat fricties in de bouw die die flexibiliteit in de weg staan (strenge regelgeving, stricte vereisten, lange procedures,...). Zij zorgen voor een inelastisch aanbod en maken nieuwbouw of renovatie vaak zo duur en complex dat die voor velen zelfs onhaalbaar worden. Vandaag voldoen in België nog veel woningen niet aan de (toekomstige) woonnoden. Vaak is sloop en vernieuwbouw de betere oplossing, niet alleen vanuit energie-oogpunt maar ook omdat dat meestal met hogere dichtheden gepaard gaat (gemiddeld wordt een gesloopte woning vervangen door 2,2 nieuwe wooneenheden, bron: Embuild).

Verder kan de overheid ook meer faciliterend optreden t.a.v. veranderende interesses in nieuwe woonvormen die afwijken van het klassieke wonen (cohousing, kangoeroewonen, coöperatief wonen, huren met aankoopoptie, mobiele zorgunits, tiny houses, tuindelen,...). De realisatie van dergelijke woonprojecten (die veelal neerkomen op gedeelde eigendom) is niet altijd eenvoudig, omdat initiatiefnemers nog te vaak botsen op onaangepaste regelgeving en juridische obstakels. Hetzelfde geldt voor zogenoemd 'adaptief bouwen', wat de mogelijkheid imliceert om vlot aanpassingen te maken aan woningen tijdens de exploitatieperiode i.f.v. nieuwe bewoners of een gewijzigde situatie van bestaande bewoners.

1 Zie bijv. Reusens, P. en Warisse Ch. (2018), 'Woningprijzen en economische groei in België', Economisch Tijdschrift NBB.

2 Veelal betreft het woningen zonder domicilie. In Vlaanderen nam dat soort woningen toe van 9% van het woningbestand bij het begin van de jaren 90 naar 13% in 2021 (bron: Statistiek Vlaanderen).

3 Er is sprake van overbezetting als het huishouden niet beschikt over een minimum aantal kamers gelijk aan: 1 kamer voor het huishouden; 1 kamer per paar in het huishouden; 1 kamer per alleenstaande van 18 jaar of ouder; 1 kamer per paar alleenstaanden van hetzelfde geslacht tussen 12 en 17 jaar.

4 Zie Van den Broeck K. (2019), "Drempels voor renovatie aan de vraagzijde", Steunpunt Wonen, Leuven.

5 Statbel geeft enkel cijfers over de aantallen verschillende huishoudtypes en woontypes afzonderlijk, niet over de gecombineerde aantallen.

6 De eerste resultaten van de nieuwe Woonsurvey 2023 zullen pas in het najaar van 2024 bescikbaar zijn.

7 Over de problematiek inzake raming van de toekomstige woningbehoefte, zie bijv. ook Vastmans, F. en Dreesen, S. (2021), "Voorspellen van de regionale vraag naar woningen: welke benaderingen zijn mogelijk?", Steunpunt Wonen, Leuven.

8 In onze eenvoudige oefening betrekken we niet het potentiële woningaanbod (beschikbare percelen of ruimte). Voor een analyse die dat wel doet, zie Vlaams Planbureau voor Omgeving (Departement Omgeving, 2023), "Waar woont de Vlaming in 2035? Een modellering van de woonbehoefte naar de goed gelegen woongebieden".

9 Volgens de Statbel-cijfers (die zoals al aangegeven zwaar worden vertekend door het toegenomen aantal tweedeverblijven, studentenkamers, e.d.) nam het totaal aantal appartementen en huizen in Vlaanderen tussen 2018 en 2023 met respectievelijk 147.000 en 41.000 toe.

10 Het kleine verschil tussen de optelsom van de beide cijfers en de eerder vermelde totale extra woningnood in Vlaanderen (430.000) wordt verklaard doordat de FPB-voorspelling inzake de restcategorie 'andere private huishoudtypes' hier niet is meegenomen wegens geen cijfers in de Woonsurvey.