Het ‘exorbitante privilege’ voor de VS-schuld onder druk

Enkel aan het einde van de Tweede Wereldoorlog lag de schuldratio van de Amerikaanse overheid hoger dan nu. Bij ongewijzigd beleid dreigt er in het midden van het volgende decennium een negatieve rentesneeuwbal op gang te komen. Anderzijds is de Amerikaanse overheidsschuld volledig in VS-dollar uitgegeven en bovendien vooral binnenlands gefinancierd. Van de buitenlandse schuld is het merendeel in handen van buitenlandse centrale banken en investeerders met overheidsbanden. De belangrijkste vraag is echter hoelang de VS nog van het ‘exorbitante privilege’ kan genieten dat gepaard gaat met de status van de dollar als internationale reservemunt. Dat laat het land toe om zijn schuld vlot, goedkoop en in eigen munt te financieren. Systematische handelsconflicten en de ondermijning van de multilaterale economische wereldorde zijn op langere termijn echter niet met die status verzoenbaar.

In haar jongste doorlichting van de VS-economie waarschuwde het Internationaal Muntfonds (IMF) onder meer voor de economische gevolgen van de toenemende Amerikaanse overheidsschuld. Het Amerikaanse begrotingsbeleid is onder president Trump immers heel wat expansiever geworden. Dat is vooral een gevolg van de belastingverlagingen en hogere geplande uitgaven die eind 2017 zijn goedgekeurd. Het IMF waarschuwde dan ook dat het begrotingstekort de komende jaren daardoor fors zal oplopen en dat de overheidsschuld op een onhoudbaar pad zou komen.

Zal het zo’n vaart lopen? Op het eerste gezicht heeft het IMF inderdaad reden tot bezorgdheid. De schuldgraad van de Amerikaanse centrale overheid, als % van het bbp, heeft naar Amerikaanse normen een uitzonderlijk hoog peil bereikt (figuur 1). In het begrotingsjaar 2018 bedraagt de schuldgraad volgens de courante definitie van de (federale) debt held by the public 78%. Enkel vlak na de Tweede Wereldoorlog was die ratio hoger.

Figuur 1 - Federale brutoschuldgraad bereikt naoorlogs record (‘debt held by the public’, in % van het bbp per begrotingsjaar)

Dreigende rentesneeuwbal

Bovendien wijst het IMF erop dat omstreeks het midden van het volgende decennium een negatieve rentesneeuwbal op gang dreigt te komen. Die sneeuwbal wordt gevoed door de combinatie van het hoge schuldniveau, een verder normaliserend rentepeil en een economische groei die allicht een stuk onder de huidige zal liggen. Om die rentesneeuwbal te stoppen is er volgens het IMF het komende decennium een primair begrotingsoverschot nodig van 0,8% van het bbp. Voor 2018 raamt het IMF het primair begrotingssaldo op een tekort van circa 3%.

Stabiliserende factoren

Naast deze traditionele begrotingswiskunde zijn er echter ook een aantal factoren die een schuldencrisis op korte termijn in de VS onwaarschijnlijk maken. Zo is de volledige Amerikaanse overheidsschuld uitgegeven in de eigen munt, wat de kwetsbaarheid sterk verlaagt. De Amerikaanse schatkist moet zich daardoor immers geen zorgen maken over de impact van een eventuele depreciatie van de dollar op de schuld. Bovendien kan de Amerikaanse centrale bank (de Fed) indien nodig opnieuw uitstaande overheidsobligaties opkopen. Dat komt neer op een monetaire financiering van de overheidsschuld, maar het vermijdt wel een eventuele formele wanbetaling.

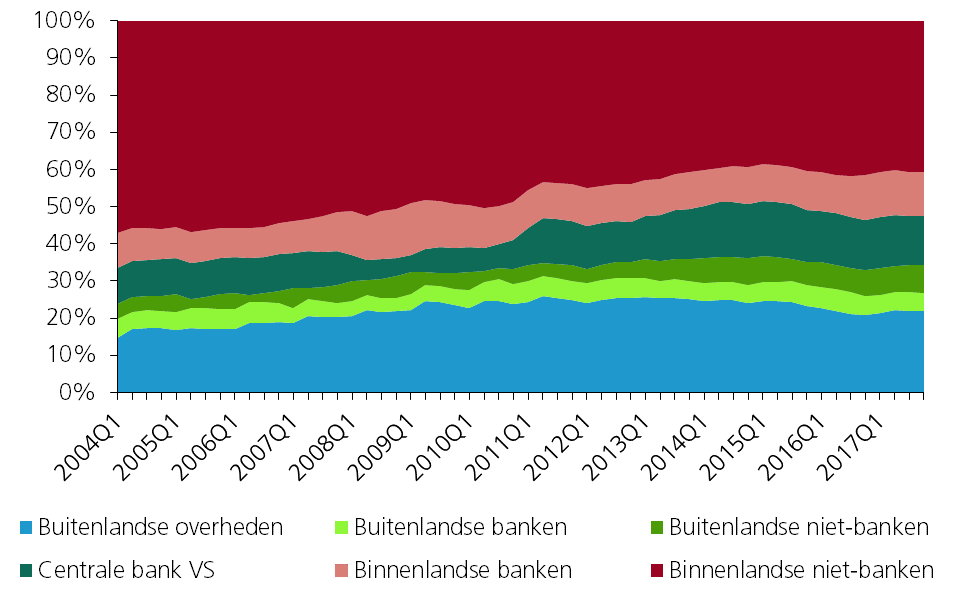

Stabiliserend werkt ook het feit dat circa twee derde van de Amerikaanse bruto-overheidsschuld (IMF-definitie) in handen is van binnenlandse schuldeisers, waaronder de Fed. Daardoor is de schuldherfinanciering slechts in beperkte mate afhankelijk van buitenlandse investeerders, die bovendien voor het merendeel bestaan uit centrale banken en investeerders met overheidsbanden. Die hebben traditioneel eerder een lange investeringshorizon (figuur 2).

Figuur 2 - VS-overheidsschuld vooral binnenlands gefinancierd (houderschap, in % van de totale overheidsschuld)

De Amerikaanse schatkist heeft zich ten slotte de voorbije tien jaar ook minder kwetsbaar gemaakt voor mogelijke rentestijgingen, door de gemiddelde looptijd van de uitstaande overheidseffecten opnieuw te verlengen tot het peil van begin de jaren 2000.

‘Exorbitant privilege’ in het gedrang?

Specifiek voor de VS speelt echter een andere factor de belangrijkste rol. Als emittent van een wereldwijd gegeerde reservemunt kunnen de VS zich, onder overigens gelijke omstandigheden, een hogere schuld aan een lagere rente en volledig in de eigen munt veroorloven (het zogenoemde ‘exorbitante privilege’). Internationale investeerders, inclusief centrale banken, hebben immers behoefte aan een grote en liquide financiële markt om hun spaaroverschotten te beleggen. Op dit moment kan dat alleen in Amerikaans papier.

Hoe duurzaam is dat ‘exorbitant privilege’? In het verleden hebben ook andere landen, zoals het VK, dat privilege gehad en uiteindelijk weer verloren. Het land met de reservemunt moet immers een evenwicht vinden tussen haar eigen economische kortetermijnbelangen en de belangen van de wereldeconomie op langere termijn (het zogenoemde Triffin-dilemma). Als dat niet gebeurt, is de monetaire status quo op termijn niet houdbaar.

Beleven we nu met het America First-beleid van president Trump het begin van het einde van de monetaire status quo? Het statuut van een reservemunt stoelt immers ook op principes als rechtszekerheid en het respecteren van de internationale economische orde. Systematische handelsconflicten, eenzijdige economische sancties en geopolitieke rivaliteiten zijn daarmee op termijn moeilijk te verzoenen.

In de mate dat de dollar hierdoor uiteindelijk zijn status als toonaangevende reservemunt gedeeltelijk inboet, wordt de waarschuwing van het IMF voor de houdbaarheid van de Amerikaanse overheidsschuld relevanter dan ooit.