Een digitale euro: opportuniteiten maar ook valkuilen

Meer dan 80% van de centrale banken zijn bezig met onderzoek naar een digitale munt. Ook de ECB rondde in januari 2021 haar consultatieronde af en zal allicht midden 2021 bepalen of, en zo ja hoe ze een digitale euro zal ontwikkelen. Het precieze ontwerp zal afhangen van de doelstellingen van de centrale bank zelf (zoals robuustheid en efficiëntie van het betalingssysteem, financiële stabiliteit en de autonomie van het monetair beleid) en de behoeften van de potentiële gebruikers (zoals privacy, veiligheid en een pan-Europese karakter). Naast opportuniteiten zijn er ook valkuilen, zoals de mogelijke impact op de financiële intermediatie van het banksysteem en op de relatie van concurrerende digitale munten in strijd om het statuut van wereldwijde transactie- en reservemunt.

Op 12 januari 2021 eindigde de publieke consultatieronde van de ECB over de mogelijke invoering van een digitale euro. De ECB zal de conclusies in de loop van de lente van dit jaar publiceren, en tegen het midden van 2021 een beslissing nemen of ze verder gaat met haar plannen voor een digitale euro en, zo ja, in welke precieze vorm.

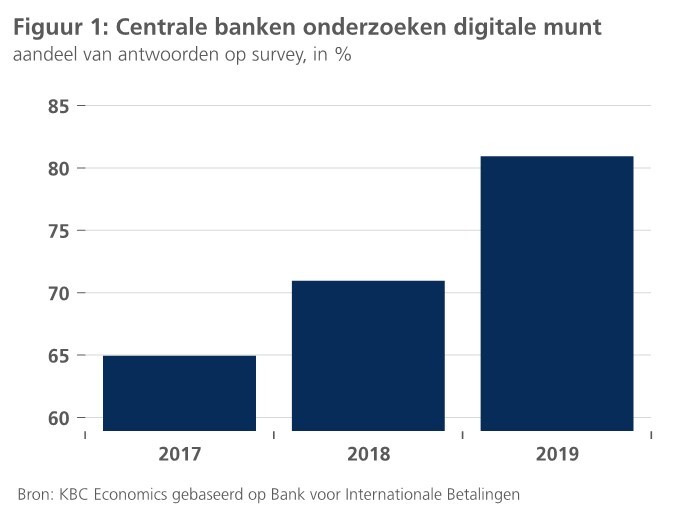

Het idee van een digitale munt is niet nieuw. Reeds in 1987 stelde bijvoorbeeld Tobin voor dat de Federal Reserve (Fed) een vorm van eigen girale deposito’s zou aanbieden aan het breder publiek. Die deposito’s zouden als schuldtitel van de Fed volledig risicoloos zijn. Ondertussen neemt ook de praktische belangstelling van centrale banken wereldwijd in digitale versies van hun munt toe. Volgens een recente BIB-paper waren in 2019 circa 80% van de centrale banken wereldwijd bezig met onderzoek naar een dergelijke munt (figuur 1). Steeds keert de bedoeling terug dat een digitale munt een aanvulling, en geen vervanging is van het fysieke cash.

Wat is een ‘echte’ digitale munt ?

Een volwaardige digitale munt (Central Bank Digital Currency of CBDC) is het digitale equivalent van cash, met andere woorden een rechtstreekse schuldtitel ten opzichte van de centrale bank. In die zin is een digitale munt volledig risicovrij. Ze kan ook in principe ook een rentevergoeding krijgen, eventueel zelfs negatief of met een getrapt systeem afhankelijk van het bedrag.

Private ‘munten’ zoals Bitcoin zijn geen volwaardige munten. De Bitcoin is geen schuldvordering op wie dan ook, en wordt niet ondersteund door een centrale bank of een andere instantie die over de waarde van het geld waakt. Een CBDC heeft, net zoals zijn fysieke tegenhanger cash, door zijn statuut van wettelijk betaalmiddel op een indirect wijze wel een intrinsieke waarde. Op zijn minst heeft de gebruiker de zekerheid dat hij of zij ermee de belastingschuld aan de overheid kan voldoen.

Volgens de recente enquête van de Bank voor Internationale Betalingen (BIB) bestuderen centrale banken het concept van een digitale munt om verschillende redenen. Een eerste motivatie is de garantie van de veiligheid en robuustheid van het betalingssysteem. Een digitale munt kan bijdragen tot een verzekerde toegang tot centrale-bankgeld in het geval van overmacht, zoals natuurrampen.

Ten tweede kan een digitale munt de efficiëntie van het binnenlands en internationaal betalingssysteem bevorderen door ten volle gebruik te maken van de nieuwe technologie, en door in te spelen op het geleidelijk afnemend gebruik van fysiek cash voor betalingen. Een digitale munt kan bovendien de financiële inclusie van de bevolkingsgroepen bevorderen die op dit ogenblik geen toegang hebben tot het klassieke betalingssysteem. Dat speelt vooral, maar niet uitsluitend, een rol in opkomende economieën.

Als derde belangrijke motivatie komt uit de BIB-enquête de financiële stabiliteit in de brede zin naar voren. Eerst en vooral gaat het om de bescherming van de autonomie en soevereiniteit van het monetair beleid binnen de eigen economie, tegen de achtergrond van alternatieven die op digitale wijze gemakkelijk beschikbaar kunnen komen. Die digitale alternatieven kunnen van private aard zijn, zoals de Bitcoin, maar ook bijvoorbeeld zijn uitgegeven door buitenlandse centrale banken. Deze defensieve motivatie gaat dus verder dan enkel het betalingssysteem zelf. Ze houdt ook rekening met de mogelijke gevolgen wanneer ook deposito’s, en eventueel ook kredieten, in een alternatieve digitale munt kunnen worden aangehouden. Tot nader order sluiten weliswaar alle betrokken centrale banken CBDC-deposito’s uit. Op termijn kan het echter tot een minder effectief transmissiemechanisme van het monetair beleid leiden.

Het verlies van controle over de binnenlandse geldhoeveelheid kan bovendien tot gevaren voor de financiële stabiliteit leiden. Het is bijvoorbeeld niet duidelijk wie de rol van Lender of Last Resort op zich neemt indien er zich liquiditeitsproblemen voordoen in verband met deposito’s in alternatieve digitale vormen.

De potentiële gebruikers van een digitale euro vinden volgens de eerste resultaten van de ECB-consultatie vooral een beschermde pricavy belangrijk (41% van de antwoorden). Dat wordt gevolgd door de veiligheid van het gebruik (17%) en het pan-Europese karakter (10%).

Onafhankelijk van het praktische ontwerp zou een digitale euro enkele belangrijke economische implicaties kunnen hebben. Zo stelt zich bijvoorbeeld de vraag of een CBDC een aanvulling op cash blijft, of uiteindelijk cash minstens de facto vervangt. Via de schaalvoordelen in het betalingsverkeer (de ‘netwerkeffecten’) kan zo’n ontwikkeling snel gaan. Bovendien heeft de overheid een prikkel om een dergelijke trend te ondersteunen in het kader van de bestrijding van fraude en witwasoperaties. Een positief neveneffect voor het monetair beleid van een verdwijnen van fysieke cash zou zijn dat de effectieve ondergrens van de beleidsrente minder strikt zou worden. De rentevergoeding voor de digitale euro, al dan niet in een getrapt systeem afhankelijk van het bedrag, speelt hierbij een cruciale rol.

De komst van een volledig risicovrije digitale euro zou ook een bancaire desintermediatie in de hand kunnen werken. Het aantrekken van deposito’s, en daarmee samenhangend de kredietverlening, kan daardoor voor commerciële banken in het gedrang komen. In hun plannen voor een CBDC geven alle centrale banken weliswaar aan dat de digitale munt enkel bedoeld zou zijn als betaalmiddel en niet als spaar- of beleggingsvorm. Dat kan bijvoorbeeld door een bovenlimiet op het aanhouden van digitale euro’s. De rol als spaarmiddel (‘store of value’) is echter, naast die van ruilmiddel, een definiërend kenmerk van een goed werkende munt. Indien een eventuele digitale euro een succesverhaal wordt, is het niet uitgesloten dat de centrale bank toch zal ingaan op de vraag van de gebruikers om de digitale euro ook als spaarvehikel te kunnen gebruiken.

Ten slotte heeft de mogelijke komst van CBDC’en ook potentiële gevolgen voor het internationaal monetair stelsel. Het is niet uitgesloten dat digitale munten in de toekomst zullen concurreren om de dominante rol op de wereldwijde financiële markten. Zeker centrale banken die nu al openlijk een grotere internationale rol voor hun munt promoten kunnen die weg inslaan. Een digitale monetaire wereldorde zal dan ook de onderlinge rol van de verschillende munten (coöperatief of concurrentieel) moeten uitklaren. De inzet zijn de baten van de uitgifte van de leidende internationale transactie-en reservemunt. Voor de Amerikaanse dollar staat hierbij het meest op het spel.