Inflatieschokken mét reële impact

Hoge inflatiecijfers domineren al even de krantenkoppen in België. Om een beter inzicht te krijgen in de recente inflatiecijfers en de gevolgen voor de economie, hebben we positieve vraag- en negatieve aanbodschokken in de Belgische economie geïdentificeerd op basis van een BVAR-model. Uit dit model blijkt dat beide economische schokken de afgelopen jaren bijzonder groot waren en dat de negatieve aanbodschokken die de Belgische economie recentelijk geteisterd hebben, waaronder de problemen in de globale toeleveringsketen en de energiecrisis, ondanks automatische loonindexering een negatief effect hebben op de reële consumptie.

We bekeken ook hoe inflatie kan verschillen voor individuele huishoudens door de inflatie te berekenen naar inkomenskwartiel. Uit deze analyse blijkt dat gezinnen uit het laagste inkomenskwartiel, die doorgaans een hoger percentage van hun inkomen aan energie besteden, momenteel te maken krijgen met hogere inflatie dan huishoudens uit het hoogste inkomenskwartiel.

Vraag- en aanbodschokken stuwden inflatie hoger

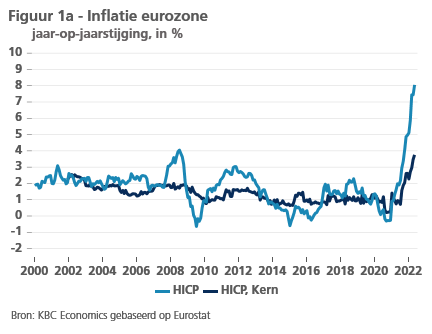

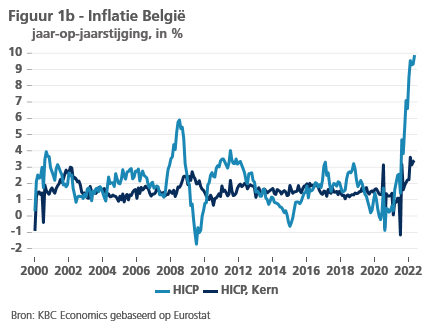

De inflatie blijft wereldwijd op een heel hoog niveau. De voorbije maanden werden telkens nieuwe records gebroken, zowel in de VS als in Europa. En zelfs nu de eerste signalen van een vertraging van de inflatie opduiken, blijft zij verder doorsijpelen in een steeds grotere groep van goederen en diensten, zowel binnen als buiten de eurozone. Die inflatiedruk heeft vele oorzaken: het post-covid vraagherstel, problemen in de globale toeleveringsketen, de energiecrisis... Positieve vraag- en negatieve aanbodschokken versterkten elkaar en leidden tot een explosieve inflatietoename in nagenoeg alle Westerse economieën. Zo steeg de inflatie in de hele eurozone van -0,3% eind 2020 naar 8,1% in mei 2022. Opvallend, energie blijft – zeker in België en de eurozone - één van de belangrijkste factoren in die inflatie-explosie (zie figuur 1a en 1b). De energiecrisis (aanbodschok) die in het najaar van 2021 begon, speelt daarin een hoofdrol.

Inflatie boven de gevaardrempel?

Dergelijke abrupte ommekeer in de inflatietrend en de nieuwe inflatierecords blijven niet zonder gevolgen. Hoge inflatie heeft immers kosten, onder andere in de vorm van grotere onzekerheid betreffende algemene en relatieve prijzen en de impact van macro-economische onzekerheid op (de samenstelling van) de consumptie en investeringen en dus ook de economische groei. Maar vanaf welk niveau inflatie begint te ‘bijten’ en echt schadelijk wordt voor de economie blijft een onbekende. De meeste economen gaan ervan uit dat een matige inflatie (bijvoorbeeld 2%) geen probleem vormt omdat die de economische motor smeert. Ze weerspiegelt niet alleen de trendmatige toename in kwaliteit van consumptiegoederen en diensten, maar zorgt ook voor een minimum aan flexibiliteit in de nominaal-rigide Westerse economieën.

Waar het omslagpunt ligt vanaf waar schadelijke gevolgen van inflatie zich beginnen voordoen, blijft echter een vraagteken. Een aantal economen brengen voorzichtige ramingen voor de reversal inflation rate naar voren. Blanchard et al (2010)[1] stellen dat een negatieve impact van inflatie onder 10% moeilijk vast te stellen is. Meer recente econometrische studies, gebaseerd op threshold regression models (zie Kremer et al, 2013[2]), leggen de grens dan weer beneden 5% voor industrielanden en rond 17% voor ontwikkelingslanden. Los van de exacte inflatiedrempel die men gebruikt, neemt het risico op (permanente?) schade wel fors toe.

Vraag- versus aanbodschokken

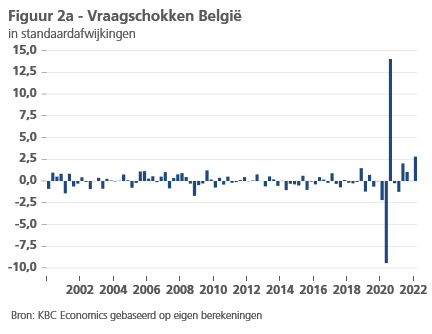

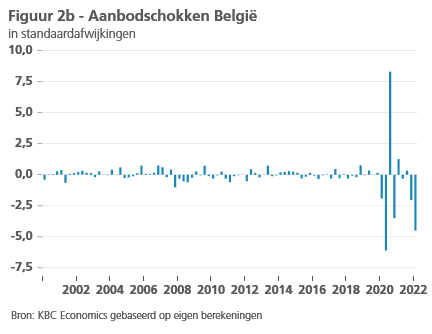

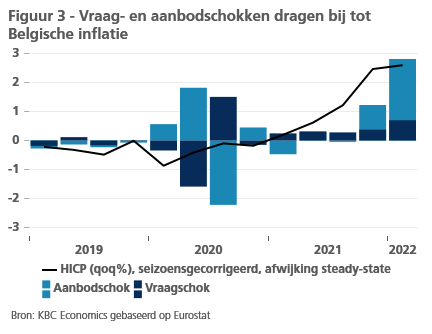

Bovendien is inflatie zélf niet noodzakelijk de juiste maatstaf om de economische impact op te meten of de schade af te lezen. Inflatie is immers zelf het gevolg van onderliggende schokken. En de impact op de economie verschilt van schok tot schok en, afhankelijk van het institutioneel kader en de economische structuur, ook van economie tot economie. Zo is er een wezenlijk verschil tussen inflatie die voortkomt uit een (positieve) vraagschok en inflatie uit een (negatieve) aanbodschok (figuur 2a en 2b voor de Belgische situatie). Bij een positieve vraagschok gaat stijgende inflatie gepaard met stijgende consumptie, terwijl bij een negatieve vraagschok de stijgende inflatie samen gaat met dalende consumptie.

Beide types van schokken hebben de jongste jaren een belangrijke impact gehad op de economie. Zowel vraag- als aanbodschokken waren bijzonder groot en ongewoon frequent. In figuur 3 wordt de impact van beide schokken op de Belgische inflatie (HICP) weergegeven (meer bepaald de mediane effecten per schok per kwartaal en daar deze niet consistent met elkaar hoeven te zijn, dient figuur 3 eerder als een illustratie van het samenspel tussen vraag- en aanbodschokken te worden beschouwd).

Loonindexering levert geen inflatie-immuniteit

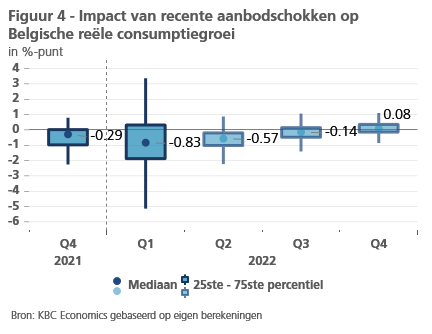

Aanbodschokken vormen de belangrijkste factor van de nieuwe inflatiegolf. En bijgevolg zijn de inflatiesignalen niet onschuldig. Ondanks het systeem van automatische loonindexatie verwachten we dat die nieuwe aanbodschokken een negatieve impact zullen hebben op de Belgische economie. Hoe sterk die impact juist zal zijn, is moeilijk exact te becijferen. Maar op basis van een BVAR-model gekalibreerd op de historische reeksen (en dus ook vroegere inflatiegolven) blijkt dat die impact gemiddeld genomen substantieel is. In figuur 4 wordt de impact van de recente negatieve aanbodschokken op de reële consumptiegroei weergegeven. Bij afwezigheid van deze schokken had de consumptie in het eerste kwartaal van dit jaar 0,83 procentpunt hoger gelegen (mediaanraming).

Negatieve aanbodschokken zorgen voor een hardnekkige inflatieopstoot en dat vertaalt zich – ondanks de loonindexering – ook in een hardnekkige daling van het consumentenvertrouwen. De corrigerende effecten van de loonindexatie ziet men in de reële lonen die na een korte tijdelijke daling relatief snel terug op niveau komen. Maar ondanks dat herstel blijft de reële consumptie (en ook het bbp en consumentenvertrouwen) langer geïmpacteerd.

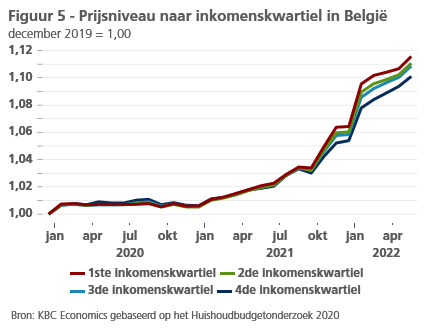

Merk ook op dat de loonindexering gebaseerd is op een inflatiecijfer voor een gemiddeld consumptiepatroon. Huishoudens die een hoger percentage van hun budget aan bijvoorbeeld energie besteden, kregen te maken met hogere inflatie dan de huishoudens die maar een beperkt deel van hun budget dienen te besteden. Ter illustratie geven we in figuur 5 het prijsniveau sinds 2020 voor de verschillende inkomenskwartielen van de huishoudens.

De grafiek maakt gebruik van het huishoudbudgetonderzoek van 2020. De consumptiepatronen van de verschillende inkomenskwartielen werden dus niet geüpdatet voor 2021 en 2022. De resultaten moeten bijgevolg als indicatief worden beschouwd.

Huishoudens die deel uit maken van het laagste inkomenskwartiel – waar energie-uitgaven een groter-dan-gemiddeld deel uitmaken van de bestedingen – kregen dus te maken met de hoogste prijsstijgingen in hun consumptiekorf. Looninflatie op basis van de gemiddelde inflatie compenseert dus niet volledig de stijging van de specifieke consumptiekorf. Anderzijds zullen deze gezinnen dan weer meer winnen (in reële termen) wanneer de energie-inflatie terug onder de gemiddelde inflatie zakt. Voor bepaalde huishoudens – met bindende budgetbeperkingen – hebben de recente energieschokken op hun consumptie gewogen, zeker gegeven het feit een aantal niet kunnen rekenen op een spaarbuffer en dat de indexaanpassingen telkens met enige vertraging worden toegepast. Voor de volledigheid merken we hier op dat deze cijfers geen rekening houden met de verschillende maatregelen, waaronder enkele specifiek gericht op gezinnen met een laag inkomen, die de overheid genomen heeft om de impact van de gestegen energieprijzen te verzachten voor gezinnen.

Conclusie

Aanbodschokken zijn zeker niet onschuldig en hun impact op de economie blijft nog enige tijd doorwerken, zowel op de inflatie als op de consumptie. De inflatie en bijhorende economische kosten kunnen bovendien hoog blijven mocht de energiecrisis langer dan verwacht aanslepen en de grondstoffentekorten en problemen in de globale toeleveringsketen aanhouden. Gegeven de oorlog in Oekraïne zijn stijgende voedselprijzen ondertussen meer een zekerheid dan een risicoscenario. Loonindexering en spaarbuffers opgebouwd tijdens en voor de pandemie beperken uiteraard de gevolgen voor de consumptie van vele huishoudens, maar verhinderen niet dat de huidige situatie voor bepaalde huishoudens meer en meer problematisch kan worden.

[1] O. Blanchard, G. Dell’Ariccia en P. Mauro (2010), “Rethinking Macroeocnomic Policy”, IMF WP SPN/10/03.

[2] S. Kremer, A. Bick en D. Nautz (2013), “Inflation and growth: new evidence from a dynamic panel threshold analysis”, Empirical Economics, 44: 861–878.