Economische politiek in België (1960-2021)

Afbouw van hardnekkige onevenwichtigheden

- 1.Inleiding

- 2. Economische politiek pre-financiële crisis (1960-2007)

- 3. Economische politiek tijdens de financiële crisis (2008-2014)

- 4. Economisch beleid neemt nieuwe wending (2015-2019)

- 5. Economische politiek tijdens de covid-19-crisis (2020-2021)

- 6. Uitdagingen voor de toekomst blijven groot

Lees de publicatie hieronder of klik hier om de PDF te openen

Abstract

De economische politiek van de Belgische overheid stond de voorbije decennia sterk in het teken van het wegwerken van opgebouwde onevenwichtigheden. Drie hardnekkige problemen bleven nagenoeg voortdurend onder de aandacht: een verslechtering van de concurrentiepositie van de ondernemingen, een lage werkzaamheid bij de bevolking en onevenwichtige overheidsfinanciën. De tweede olieschok van 1979 bracht een kentering in de Keynesiaans-geïnspireerde conjunctuur-politiek van de jaren 60 en 70. In de plaats daarvan kwam een kordaat beleid van uitvoergeleide groei en van meer orthodoxe overheidsfinanciën. Na het herstelbeleid van de jaren 80 volgden nieuwe maatregelen die kaderden binnen de doelstelling om België in 1999 de Europese Monetaire Unie (EMU) binnen te loodsen. Tijdens de financiële crisis van 2008-2012 bleef de Belgische economische politiek meer dan in de meeste eurolanden gericht op de ondersteuning van de binnenlandse consumptie. Dat dempte de sense of urgency voor structurele hervormingen. Pas vanaf 2013, en vooral na het aantreden van de regering Michel eind 2014, verschoof het accent van de politiek naar een versterking van de aanbodkant van de economie. Centraal daarin stonden een concurrentiepositieverbetering door loonmatiging, een hervorming van de pensioenen, een reeks besparingen op de overheidsuitgaven en een belastingverschuiving om de lastenverlaging op arbeid te financieren. De recente coronapandemie verlegde de focus van de politiek naar het beheersen van de gezondheidscrisis en het opvangen van de sociaaleconomische gevolgen ervan. Dat neemt niet weg dat intussen vorm werd gegeven aan een relancebeleid dat mee door Europese middelen zal worden ondersteund. De concrete uitvoering ervan zal de komende jaren cruciaal zijn om aanhoudende grote uitdagingen voor de Belgische economie aan te pakken. Die houden vooral verband met het aanzwengelen van het langetermijngroeipotentieel, het bewaken van de concurrentiekracht, het opkrikken van de arbeidsparticipatie en het waarborgen van de houdbaarheid van de overheidsfinanciën op lange termijn.

1. Inleiding

De economische politiek heeft als finaal doel om het welzijn van zoveel mogelijk burgers duurzaam te bevorderen. Over wat dat algemene doel juist inhoudt, lopen de meningen echter uiteen. Welzijn is immers een veelzijdig begrip dat naast materiële welvaart ook betrekking heeft op persoonlijke ontwikkeling en gelijke kansen, aandacht voor het leefmilieu, en dergelijke. Dat bemoeilijkt de precieze aflijning van het concrete doel van de economische politiek. Vanuit een brede optiek wordt dat doel soms gezien als het streven naar een bevredigend percentage van ‘duurzame’ economische groei. D.w.z. groei die niet ten koste gaat van (de welvaartsbeleving van) toekomstige generaties (bijv. door roofbouw op het milieu) of die gepaard gaat met een rechtvaardige inkomens- en vermogensverdeling onder de bevolking. Vanuit een macro-economische bril, die we in dit rapport hanteren, wordt onder het doel van ‘duurzame’ economische groei evenwel ‘evenwichtige’ groei verstaan, in de zin van afwezigheid van de opbouw van ‘onevenwichtigheden’. Dat laatst impliceert dan: (1) de optimale benutting van het arbeidsaanbod (een zo laag mogelijke werkloosheid en inactiviteit), (2) prijsstabiliteit (lage inflatie), (3) een evenwichtige betalingsbalans (geen excessief tekort op de lopende rekening) en een ermee gepaard gaand behoud van de internationale concurrentiekracht, en (4) evenwichtige overheidsfinanciën (in essentie een houdbare schuldgraad).

In dit onderzoeksrapport bespreken we de evolutie van de gevoerde economische politiek in België sinds de jaren 60. We leggen daarbij de focus op de geleverde beleidsinspanningen inzake het wegwerken van verschillende hardnekkige onevenwichtigheden die België in de naoorlogse decennia vaak hebben geplaagd. Die betreffen vooral een verslechtering van de concurrentiepositie van de ondernemingen, een hoge werkloosheid en onevenwichtige overheidsfinanciën. De decennia van 1960 tot aan de financiële crisis worden samen behandeld in sectie 2. Daarna gaat speciale aandacht naar de twee recente zware crisissen - de financiële crisis (sectie 3) en de coronacrisis (sectie 5) - die bepaalde economische onevenwichtigheden (vooral inzake overheidsfinanciën) hebben uitvergroot. Tussen deze twee crisissen in nam de economische politiek een positieve wending richting de ondersteuning van de aanbodkant van de economie (sectie 4). Het relancebeleid in het kader van de bestrijding van de economische gevolgen van de coronapandemie breit hieraan een vervolg. Het succes ervan is cruciaal. Tot op vandaag blijft de economische politiek in België immers kampen met belangrijke uitdagingen om onevenwichtigheden weg te werken of te vermijden. In het laatste stuk van dit rapport (sectie 6) geven we hierover een stand van zaken.

2. Economische politiek pre-financiële crisis (1960-2007)

Gouden jaren 60 gevolgd door moeilijke jaren 70

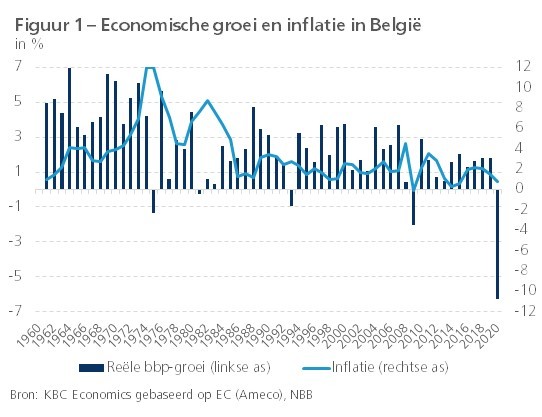

Zoals de meeste industrielanden beleefde België in de jaren 60 een forse verbetering van de levensstandaard. Van 1960 tot 1974, toen de eerste oliecrisis toesloeg, werd een sterke economische groei van gemiddeld 4,9% per jaar opgetekend (figuur 1). De groei steunde in die periode op een krachtige investeringsimpuls. De overheid liet grote infrastructuurwerken uitvoeren, zoals de aanleg van autostrades, de bouw van sociale woningen en havenwerken (waaronder de industrialisatie in de haven van Antwerpen). Dankzij de infrastructuuruitbouw, zijn centrale ligging, het gunstige sociaal klimaat en de ruime beschikbaarheid van arbeid door de jonge bevolking haalde België bovendien veel profijt uit de Europese integratiedynamiek. Door het positieve omgevingsklimaat slaagde het erin om veel multinationals te lokken voor hun Europese vestiging. In deze eerste naoorlogse jaren was de Belgische economie nog vrij evenwichtig. De inflatie liep wel op onder invloed van loondruk, maar bleef binnen de perken. Ook de overheidsfinanciën vormden geen bijzonder probleem. De overheidsuitgaven stegen wel snel door de uitbouw van de infrastructuur, het stelsel van sociale zekerheid en het onderwijs, maar ook de inkomsten namen dankzij de sterke economische groei fors toe.

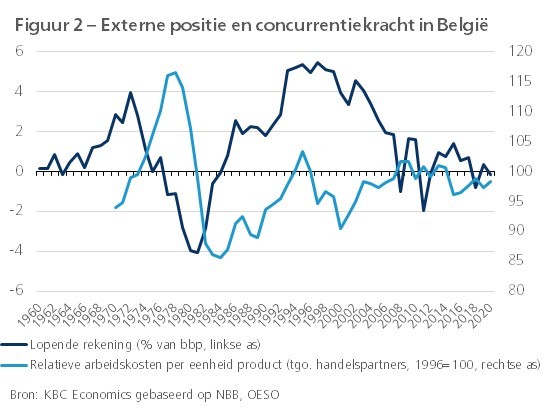

Toen de eerste oliecrisis uitbrak in 1973 vertoonde de economie al tekenen van toenemende onevenwichtigheden. Dat was vooral het geval op vlak van de irrealistische loonvorming en het ontbreken van elke vorm van begrotingsnormering. Met de olieschok werden de effecten daarvan uitvergroot. Bovendien kwamen structurele zwakheden naar boven, zoals het relatief groot aandeel van verouderde, onrendabele sectoren (vooral steenkool, staal en textiel). Hoewel de economie in recessie verkeerde en met oplopende werkloosheid had af te rekenen, bleven de reële lonen ongehinderd stijgen. De uitbreiding van het sociaalzekerheidsstelsel, de ermee gepaard gaande bijdrageverhogingen en het stelsel van automatische loonindexering deden de arbeidskosten de pan uit swingen (figuur 2). De concurrentiekracht van de Belgische ondernemingen werd hierdoor zwaar aangetast. De wisselkoers van de Belgische frank bood daarbij geen soelaas. De nationale bank (NBB) ondersteunde de frank herhaaldelijk met hoge rentes. Geconfronteerd met hogere arbeids- en kapitaalkosten gingen de ondernemingswinsten, en bijgevolg de investeringen, er aanzienlijk op achteruit.

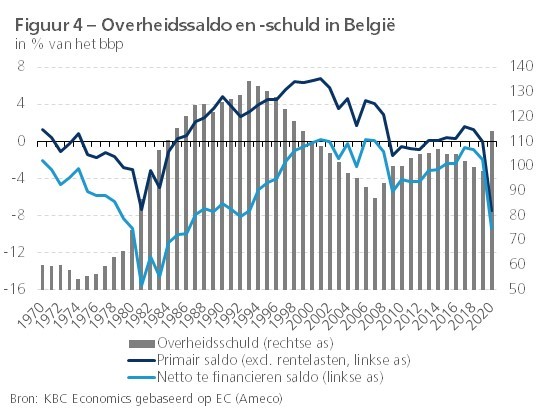

Het verlies aan concurrentiekracht en de hogere prijzen voor ingevoerde energieproducten lieten hun sporen na. De lopende rekening van de betalingsbalans boekte vanaf 1977 aanzwellende tekorten (figuur 2) en de inflatie en werkloosheid liepen fel op (figuren 1 en 3). In de overtuiging dat de crisis van voorbijgaande aard was, reageerde de overheid met een versoepeling en uitbreiding van het stelsel van werkloosheidsvergoeding en met het aanwakkeren van de tewerkstelling in de publieke sector. Samen met minderontvangsten, zorgde dat op zijn beurt voor een aanzienlijke verslechtering van de overheidsfinanciën (figuur 4). De tweede olieschok in 1979 en de daarmee gepaard gaande wereldrecessie deden de crisistoestand snel verergeren. In 1981 piekten het externe tekort en het overheidstekort op respectievelijk 4,4% en 13,5% van het bbp. Het vertrouwen in de Belgische economie en de frank was helemaal zoek.

Het herstelbeleid van de jaren 80

De regering Martens, die het beleid in 1982 overnam, schoof drie pistes naar voren om de opgebouwde onevenwichtigheden aan te pakken: het herstel van de concurrentiekracht, de sanering van de overheidsfinanciën en de strijd tegen de werkloosheid. Inzake de eerste piste werden bijzondere volmachtenwetten gebruikt waarbij de parlementaire werking tijdelijk buiten spel werd gezet. In dat kader werd de frank in 1982 met 8,5% gedevalueerd tegenover de andere munten van het toenmalige Europees Monetair Stelsel (EMS). De devaluatie ging gepaard met lastenverlagingen (een verlaging van de vennootschapsbelasting en de btw op de bouw) en met begeleidende maatregelen inzake loon- en prijsvorming (waaronder een prijsblokkering en een tijdelijke opschorting van het stelsel van automatische indexering). Ook de wet Cooreman-De Clercq, die het beleggen van spaargeld in aandelen fiscaal moest stimuleren, kaderde binnen het volmachtenbeleid. Inzake de overheidsfinanciën en de bestrijding van de werkloosheid waren de ingrepen aanvankelijk nog bescheiden en gokte de regering vooral op de effectiviteit van de eerste beleidspiste om ook op die vlakken verbetering te realiseren.

Het duurde enige tijd vooraleer de regering tot het inzicht kwam dat afgeleide effecten op zich geen verbetering van de overheidsfinanciën zouden teweegbrengen. In 1984 volgde dan een meerjarenprogramma voor de begrotingssanering. Het zogenoemde Spaarplan beoogde het tekort te herleiden van 12% van het bbp in 1984 tot 7% in 1987, vooral door nieuwe inkomsten. Een opvallende maatregel bestond uit een inkomensmatiging van loontrekkenden en uitkeringsgenieters ten voordele van de overheid, via indexsprongen. Terwijl het primair overheidstekort (d.i. het tekort zonder rekening te houden met de rentelasten) bij het begin van de jaren 80 nog meer dan 6% bedroeg, werd in 1985 een primair overschot geboekt (figuur 4). De schuld bleef echter oplopen, te wijten aan stijgende rentelasten (het zogenoemde sneeuwbaleffect). In 1986 werd een nieuw herstelplan doorgevoerd, het Sint-Annaplan, dat de sanering van de overheidsfinanciën moest voortzetten. Ditmaal lag het accent meer op besparingen in de uitgaven, vooral inzake sociale zekerheid en onderwijs. De doelstelling om het tekort terug te dringen tot 7% van het bbp werd doorgeschoven naar 1989.

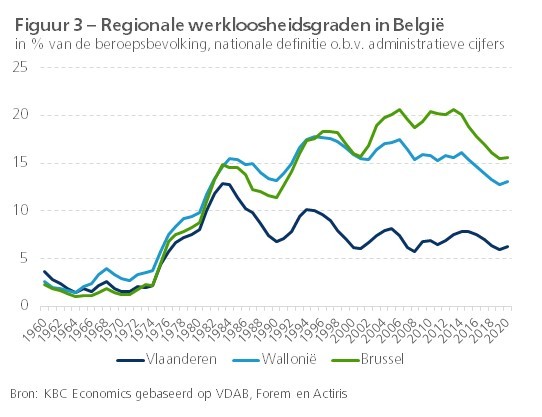

Vanaf 1988 slaagde België erin om aansluiting te vinden bij de hoogconjunctuur waarvan de industrielanden toen profiteerden. Er volgde voor het eerst een significante daling van de werkloosheidsgraad (figuur 3). Die bereikte wel nog ruim 7%, wat impliceerde dat in de werkloosheid een omvangrijke structurele component was gekropen. In die periode werden ook de bedrijfsinvesteringen gestimuleerd door het gunstige vooruitzicht van de vervollediging van de Europese interne markt (‘1992’). De inflatie bleef bescheiden door de goedkope grondstoffennotering (omgekeerde olieschok) en de matige ontwikkeling van de reële lonen. In die context kon de NBB de beleidsrente significant verlagen. De goede jaren werden wel niet benut om de overheidsfinanciën verder te saneren, te wijten aan een politieke crisis en spanningen rond de staatshervorming. Ook met de concurrentiekracht van de ondernemingen ging het niet onverdeeld de goede richting uit. De lopende rekening van de betalingsbalans verbeterde wel, maar dat was in belangrijke mate te danken aan de verbetering van de ruilvoet na de omgekeerde olieschok van 1986.

Zich bewust van het belang van de beheersing van de loonkosten voerde de overheid in 1989 de Wet tot vrijwaring van ’s lands concurrentievermogen in. Die verbond de loonontwikkeling in België met die bij de belangrijkste handelspartners. In juni 1990 werd de Belgische frank officieel verankerd aan de sterkste EMS-munt, de Duitse mark. Die ingreep kaderde binnen een pakket van dereguleringsmaatregelen die de modernisering van de Belgische geld- en kapitaalmarkt als voorbereiding op ‘1992’ beoogden. De roerende voorheffing werd verlaagd en de dubbele wisselmarkt afgeschaft. Een belangrijke innovatie was de uitgifte van lineaire obligaties (OLO’s) en volksstaatleningen (voorheen werd bij de plaatsing van obligaties een beroep gedaan op een consortium van grootbanken). In de periode volgend op de muntkoppeling verminderde het renteverschil van België met Duitsland drastisch, wat zorgde voor een gevoelige daling van de Belgische langetermijnrente.

De weg naar de EMU gevolgd door besparingsmoeheid

Bij aanvang van de jaren 90 kon België nog mee profiteren van het expansie-effect van de Duitse eenmaking. De Bundesbank reageerde op de dreigende oververhitting van de Duitse economie en de verslechtering van de Duitse externe positie met het optrekken van de beleidsrente. De koppeling van de frank aan de mark verplichtte de NBB om het Duitse rentebeleid te volgen. Het klimaat sloeg snel om en België onderging als kleine open economie mee de sterke groeivertraging die de wereldeconomie vanaf 1991 trof (figuur 1). De werkloosheid schoot opnieuw de hoogte in en de overheidsfinanciën verslechterden alweer, onder meer doordat de rentesneeuwbal terug aan het rollen ging (figuren 3 en 4). Ondanks de eerder ingestelde competitiviteitswet versnelde ook de toename van de loonkosten. Daar bovenop kwam een appreciatie van de Belgische frank, ingegeven doordat het Britse pond en de Italiaanse lire het EMS in 1992 verlieten en andere munten binnen het stelsel devalueerden. De verwachting van nieuwe aanpassingen binnen het EMS lokte in 1993 heel wat speculatieve bewegingen uit, ditmaal ook tegen de Belgische frank. De marges waarbinnen munten binnen het EMS konden schommelen werden verruimd, waardoor de frank in de zomer van 1993 met 4% deprecieerde tegenover de mark.

Eind 1993 pakte de toenmalige regering Dehaene uit met nieuwe maatregelen die kaderden in het zogenoemde Globaal Plan. Het plan maakte deel uit van het Europese besparingsbeleid dat door het Verdrag van Maastricht was opgelegd om de Monetaire Unie in Europa (EMU) mogelijk te maken. De vele maatregelen betroffen onder meer een jongerenbanenplan, een reële loonblokkering, de invoering van de gezondheidsindex voor de loonindexering en een reeks belastingverhogingen. Door de sanering werden aanzienlijke primaire overschotten opgebouwd en daalde de overheidsschuld (figuur 4). De concurrentiepositie van de ondernemingen bleef evenwel een aandachtspunt. Daarom werd in 1996 de zogenoemde Wet tot bevordering van de werkgelegenheid en tot de preventieve vrijwaring van het concurrentievermogen aangenomen. Deze wet, die tot op vandaag geldt, bouwde voort op de eerdere wet van 1989 door meer klemtoon te leggen op preventie in plaats van remediëring. Concreet houdt zij een loonnorm in die ervoor moet zorgen dat de Belgische loonkosten niet sneller stijgen dan die van de drie buurlanden (Duitsland, Nederland en Frankrijk).

In de jaren volgend op wet van 1996 werd de loonnorm lang niet altijd nageleefd. Er waren zowel overschrijdingen ex ante bij de opmaak van de toegelaten loonstijging, alsook ex post bij de evaluatie ervan. Daardoor werd de al bestaande loonhandicap bij de totstandkoming van de wet ook tot in de jaren 2000 verder opgebouwd. De overheidsfinanciën verbeterden wel fors in de tweede helft van de jaren 90, zodat België in 1999 tot de EMU kon toetreden (figuur 4). Toen in 1999 de paarse regering onder Verhofstadt aan de macht kwam, werden uiteenlopende ideologische beloftes gemaakt. De liberalen ijverden voor een vermindering van de globale belastingdruk, terwijl de socialisten een uitbreiding van de welvaartsstaat beloofden. In de praktijk kenden de overheidsuitgaven onder paars een significante toename en werden vooral de socialistische beloften gerealiseerd. Dat kon gebeuren dankzij de sterke daling van de rentelasten (het manna uit de hemel). De conjunctuur was doorgaans gunstig, maar de overheid liet na om in gunstige tijden begrotingsoverschotten op de bouwen. Door besparingsmoeheid ging het primair overheidssaldo er na 1999 terug op achteruit (figuur 4).

3. Economische politiek tijdens de financiële crisis (2008-2014)

België tijdens de bankencrisis

Door zijn extensieve financiële sector was België niet immuun voor de internationale financiële crisis die de westerse economieën vanaf 2008 zwaar trof. Vóór de crisis, in 2007, bedroeg het balanstotaal van de drie grootbanken Fortis, Dexia en KBC samen liefst 483% van het Belgische bbp, waarvan Fortis bijna twee derde voor rekening nam. Snel na de val van Lehman Brothers bereikte de crisis ook in België een acute fase. België, Nederland en Luxemburg moesten 11 miljard euro investeren om Fortis te ondersteunen. De aandelenkoers van de bank was onder druk gekomen door twijfels over haar solvabiliteit. De kwetsbaarheid hield verband met aangehouden gestructureerde financieringsactiva en met de gezondheid van de groep na de gezamenlijke overname van ABN AMRO door Fortis, Royal Bank of Scotland en Santander eind 2007. De kapitaalinjectie kon het vertrouwen in de bank niet herstellen. Eind september kwam er een reddingsoperatie die uitdraaide op de verkoop van de Nederlandse activiteiten (inclusief de participatie in ABN AMRO) aan de Nederlandse overheid en de overname van Fortis Bank België door de Belgische overheid. Die verkocht haar belang ten belope van 75% door aan het Franse BNP Paribas. De overgebleven Belgische en internationale verzekeringsactiviteiten van de groep bestaan vandaag onder de naam Ageas. De toxische gestructureerde kredieten werden in een SPV (Royal Park Investments) ondergebracht.

Fortis was nog maar net gered of het werd duidelijk dat ook Dexia hulp nodig had. Naast herfinancieringsproblemen als gevolg van de marktverstoring in de dagen na de Lehman-val had Dexia af te rekenen met problemen bij haar Amerikaans dochterbedrijf FSA. FSA, dat gespecialiseerd was in de financiering van lokale besturen in de Verenigde Staten, had ook als obligatieverzekeraar sterk geïnvesteerd in gestructureerde producten gekoppeld aan Amerikaanse hypothecaire kredieten. Nauwelijks een week nadat zij 6,4 miljard euro in Dexia hadden gestopt, moesten de overheden van België, Frankrijk en Luxemburg begin oktober 2008 een gezamenlijke waarborg aan Dexia verstrekken, goed voor 150 miljard euro, als reactie op de aanhoudende verslechtering van de financieringssituatie van de bank.

Ook KBC zag zich genoodzaakt bij de overheid aan te kloppen voor steun. Die volgde op de verlaging van de kredietrating van door KBC Financial Products geëffectiseerde producten. Hierdoor moest KBC een aanzienlijk verlies op de aangehouden CDO-portefeuille bekend maken. Om de kapitaalbuffer van de bank te versterken, leende de federale overheid eind oktober 2008 3,5 miljard euro in hybried kapitaal aan KBC. In januari 2009 werd de kapitaalbasis van KBC verder versterkt door een transactie met de Vlaamse overheid voor nog eens 3,5 miljard. Die tussenkomst volgde op scherpe koersdalingen van het KBC-aandeel. In mei 2009 verleende de regering KBC een waarborg van 20 miljard euro op door KBC aangehouden geëffectiseerde kredietinstrumenten.

Na de overheidsinterventies van 2008 en 2009 werden Dexia en KBC verplicht een ingrijpend herstructureringsplan in te dienen bij de Europese Commissie, met de bedoeling hun risicoprofiel te verminderen en balanstotaal terug te dringen. Voor KBC kwam dat neer op de vermindering van de portefeuille leningen aan het buitenland en de marktactiviteiten, alsook bepaalde activiteiten in België en Oost-Europa. Het bankverzekeringsmodel van KBC bleef evenwel intact. Dexia stemde ermee in zijn activiteiten te heroriënteren naar de klassieke financiële intermediatie. De verscherping van de euroschuldencrisis in 2011, die werd gekenmerkt door een waardedaling van overheidspapier van meerdere landen, woog evenwel op de financieringsvoorwaarden van Dexia, temeer omdat ze gepaard ging met een rentedaling. Begin oktober 2011 plaatste kredietbeoordelaar Moody's de vooruitzichten voor de rating van Dexia op negatief. De liquiditeitspositie werd hierdoor uiterst precair. In die context zag Dexia zich verplicht om opnieuw bij de overheid aan te kloppen voor steun. Eind oktober 2011 werd de Dexia-groep volledig ontmanteld. De Belgische overheid nam alle aandelen van Dexia Bank België over (later Belfius gedoopt) en de Belgische, Luxemburgse en Franse overheden werkten een waarborgregeling uit voor de financiering van de restbank van Dexia.

In totaal bedroeg de omvang van de genomen steunmaatregelen in 2008-2009 in de vorm van het nemen van participaties en het toekennen van leningen in de systeemrelevante financiële instellingen (Fortis, Dexia, KBC en Ethias) ruim 20 miljard euro. Dat komt overeen met zo’n 6,3% van het Belgische bbp van 2009. Ter vergelijking: voor de eurozone als geheel bedroegen de steunmaatregelen aan financiële instellingen in 2008-2009 1,6% van het EMU-bbp. Bovenop de kapitaalinjecties verleende de Belgische overheid ook staatswaarborgen op verschillende soorten verrichtingen van de financiële instellingen. In 2009 piekten de uitstaande waarborgen op 62 miljard euro, of ruim 18% van het bbp. Merk op dat de overheid uiteindelijk een kapitaalwinst maakte op een deel van de steun die ze had verleend: zo had KBC tegen eind 2015 (vijf jaar eerder dan voorzien) in totaal 13,1 miljard euro terugbetaald aan de federale en Vlaamse overheid, in ruil voor de steun van 7 miljard die de financiële instelling van beide had verkregen.

Economische recessie en relanceplan

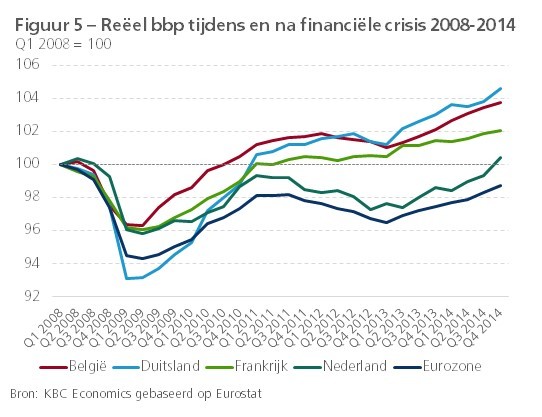

Los van de bankencrisis heeft de Belgische economie de eerste fase van de financiële crisis en economische recessie in 2008-2009 relatief goed doorstaan. Tussen midden 2008 en midden 2009 viel de economische activiteit in België met 3,8% terug (de zogenoemde Grote Recessie). De terugval was kleiner dan in de meeste andere eurolanden, maar was op dat ogenblik wel zoals nagenoeg overal de zwaarste sinds de Tweede Wereldoorlog. Tijdens vorige recessies, die aanvingen in 1974, 1980, 1992 en 2000, kromp het Belgische reële bbp respectievelijk 2,5%, 1,8%, 2,0% en 0,5% ten opzichte van het eraan voorafgegane hoogtepunt. Vanaf het voorjaar van 2009 zette een geleidelijk herstel in. Midden 2010 was België een van de eerste EMU-lidstaten waar het reële bbp opnieuw uitsteeg boven het niveau van vóór het uitbreken van de recessie (figuur 5).

Het besef dat de crisis grote risico’s inhield, zette de Belgische overheid ertoe aan om naast het ondersteunen van de financiële sector ook economische herstelmaatregelen te nemen. Die waren vooral gericht op het zuurstof geven aan de ondernemingen en het koopkrachtbehoud voor de huishoudens. Permanente maatregelen betroffen een algemene vermindering van de bedrijfsvoorheffing, specifieke lastenverlagingen voor nacht- en ploegenarbeid, overuren en onderzoekers, en een verhoging van de uitkeringen voor tijdelijke werklozen. Daarnaast waren er tijdelijke maatregelen, waaronder een btw-verlaging voor nieuwbouwwoningen en een eenmalige korting op de elektriciteitsfactuur. Volgens berekeningen van de NBB bedroegen de ingrepen in het kader van de herstelplannen in 2009-2010 bijna één procentpunt bbp. In vergelijking met de andere eurolanden was dat bedrag veeleer beperkt. Bovenop de expliciete ingrepen speelden evenwel de aan het socialezekerheidsstelsel inherente automatische stabilisatoren een belangrijke rol.

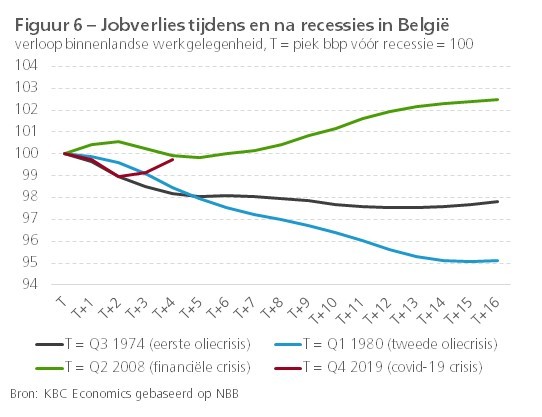

Ondanks de zware economische malaise hield de arbeidsmarkt tijdens de crisis goed stand. De werkgelegenheid viel tussen eind 2008 en najaar 2009 met 0,6% terug, wat beduidend minder was dan rond vorige recessieperiodes (figuur 6). De afname van de activiteit had in België een grote impact op het aantal gewerkte uren per werknemer, maar veel minder op de werkgelegenheid in aantal personen. Dat kwam doordat de overheid labour hoarding, waarbij bedrijven hun personeelsbestand op peil houden in het vooruitzicht van een economisch herstel, in de hand werkte door maatregelen om de arbeidsprestaties tijdelijk te kunnen verminderen. Het stelsel van tijdelijke werkloosheid om economische redenen werd op ruime schaal toegepast. Op het hoogtepunt betrof het ongeveer 6% van alle arbeiders. Aanvullend werden vanaf begin 2009 nieuwe stelsels ingevoerd, waaronder een crisistijdskrediet en een nieuw stelsel van tijdelijke werkloosheid voor bedienden. De labour hoarding had allicht ook te maken met de rigide arbeidsmarktwetgeving die ontslag moeilijk en duur maakt en met de moeilijkheden die bedrijven zouden kunnen ondervinden om opnieuw geschikte werknemers te vinden eenmaal de crisis achter de rug zou zijn. Dat laatste hield op zijn beurt verband met het structurele probleem van knelpuntberoepen dat tijdens de crisis was blijven bestaan.

Naast de veerkracht van de werkgelegenheid zorgde ook een indexeringseffect ervoor dat de gezinsconsumptie tijdens de recessie niet in ineen klapte. De versnelling van de inflatie in 2008 gaf in 2009 nog aanleiding tot een indexering van de lonen en sociale uitkeringen. Het reëel beschikbaar inkomen van de gezinnen nam daarom in volle crisis nog sterk toe. De al bij al beperkte correctie van de particuliere consumptie tijdens de recessie was te wijten aan de tijdelijk forse stijging van de gezinsspaarquote als gevolg van de toegenomen onzekerheid. Tijdens het economische herstel dat erop volgde, deed het omgekeerde zich voor. Het reëel beschikbaar inkomen kromp in 2010, maar door de terugval van de spaarquote ingevolge het wegebben van de onzekerheid kon de consumptie in dat jaar stevig groeien. Ondanks de hoge mate van labour hoarding op de arbeidsmarkt tijdens de recessie was er geen sprake van een jobless recovery. De nieuwe werkgelegenheid kwam wel vooral in de dienstensector tot stand en werd stevig ondersteund door de overheid via een verhoging van de tewerkstelling in de overheidsdiensten, gezondheidszorg en het gesubsidieerde stelsel van de dienstencheques.

Het systeem van automatische loonindexering zorgde via tweederonde-effecten ook voor positieve inflatieverschillen van België met de eurozone en de buurlanden in het bijzonder. Dat tastte de al verslechterde concurrentiekracht van de Belgische economie verder aan en was er mee oorzaak van dat de dynamiek van de Belgische uitvoer achterbleef op die van de meeste andere eurolanden. Doordat de terugval in de macro-economische vraag binnen België al bij al beperkt bleef, zagen de Belgische ondernemingen zich anderzijds niet genoodzaakt hun investeringsplannen sterk terug te schroeven. Samen met de algemeen gezonde financiële toestand van de ondernemingen verklaart dat waarom de Belgische bedrijfsinvesteringen tijdens de Grote Recessie minder krompen dan in andere eurolanden.

Begin overheidssanering en structurele hervormingen

Het vanaf voorjaar 2009 opgetekende herstel werd vanaf de zomer van 2011 ondermijnd door de toegenomen onzekerheid in de EMU door de intensivering van de overheidsschuldencrisis. Naast de landen die het voorwerp uitmaakten van een steunprogramma van de EU en het IMF (Griekenland, Ierland, Portugal en Cyprus), kregen steeds meer eurolanden af te rekenen met een forse stijging van de spread tegenover de rente op de Duitse Bund. Ook België kwam eind 2011 in het vizier van de financiële markten. Eind november piekte de Belgische rente op tienjarig overheidspapier op 5,85%, het hoogste peil sinds 11 jaar. Het renteverschil met Duitsland bereikte met 366 basispunten het hoogste peil sinds het midden van de jaren 80. Aanvankelijk had de verwijding van de Belgische rentespread vooral te maken met de problemen in de EMU als geheel, maar vanaf oktober droegen ook de ontmanteling van Dexia en het uitblijven van een nieuwe federale regering na de verkiezingen van juni 2010 daartoe bij. Dat laatste had onzekerheid doen ontstaan over de noodzakelijke begrotingssanering en structurele hervormingen gericht op het verhogen van het groeipotentieel van de Belgische economie. Dankzij de totstandkoming van de regering Di Rupo en het akkoord over de begroting 2012 konden de rente en de spread vanaf eind november opnieuw ontspannen.

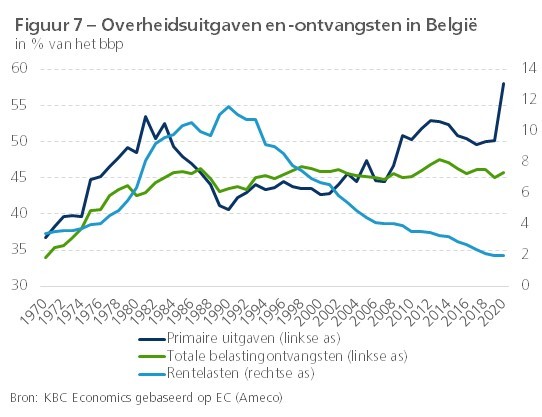

Dat de ontwikkeling van de consumptie tijdens de crisis gunstig is gebleven vergeleken met de meeste andere eurolanden, hield naast de eerder vermelde factoren ook verband met het lang uitblijven van harde ingrepen om de Belgische overheidsfinanciën opnieuw in evenwicht te brengen. Tijdens de financiële crisis liep het tekort van de Belgische overheid op tot een piek van 5,4% van het bbp in 2009, een verslechtering met bijna 6 procentpunten bbp tegenover het lichte overschot in 2006 (figuur 4). De verslechtering was voornamelijk te wijten aan een ontsporing van de primaire uitgaven, die al in de jaren vóór het uitbreken van de financiële crisis was ingezet (figuur 7). De substantiële verbetering van de begrotingspositie in 2010 (een tekort van 4,0% vergeleken met de doelstelling van 4,8% vooropgesteld begin 2010 in het Stabiliteitsprogramma) was vooral te danken aan de sterker dan verwachte conjunctuurherneming in dat jaar.

Door de langdurige regeringsvorming in 2010-2011 werd pas vanaf 2012 daadwerkelijk met de sanering van de overheidsfinanciën gestart. Toch sloot België dat jaar af met tekort van 4,2% van het bbp. Zowel het algemene overheidssaldo als het structurele saldo kwamen lager uit dan het EMU-gemiddelde, iets wat in de periode 1985-2011 niet was voorgekomen. De reden was vooral de nieuwe kapitaalinjectie in restbank Dexia (ten belope van 0,8% van het bbp), maar ook zonder die operatie zou door de opnieuw slechtere conjunctuur het tekort boven 3% van het bbp zijn uitgekomen. Er werd niet voldaan aan de 3%-doelstelling die Europa in het kader van de buitensporigtekortprocedure oplegt. Bovendien bedroeg de gemiddelde jaarlijkse structurele inspanning in 2010-2012 slechts 0,3% van het bbp, duidelijk lager dan de 0,75% die Europa had gevraagd. België kon niettemin een Europese boete ontlopen, maar moest de structurele inspanningen voor 2013 en 2014 opwaarts bijstellen. Afgezien van een lichte overschrijding in 2014, werd de 3%-norm na 2013 telkens bereikt. Er werd wel amper verdere vooruitgang geboekt in het terugdringen van het tekort. De doelstelling van een begrotingsevenwicht werd bovendien steevast vooruitgeschoven: in 2012 was dat nog 2015, in 2013 werd het 2016 en in 2014 werd beslist om de doelstelling pas tegen 2018 na te streven.

Nadat aanvankelijk het beleidsaccent vooral lag op de opvang van de kortetermijngevolgen van de crisis, werd vanaf 2012 een begin gemaakt van structurele hervormingen om de langetermijnhoudbaarheid van de overheidsfinanciën te garanderen en het groeipotentieel van de economie op te krikken. Zo maakte de regering Di Rupo een aanvang met de hervorming van het pensioenstelsel en de vervroegde-uittredingsregelingen met de bedoeling oudere werknemers op de arbeidsmarkt te houden. Aldus werd de minimale leeftijd om vervroegd met pensioen te gaan verhoogd tot 60,5 en de loopbaanvoorwaarde op 38 jaar gebracht. Inzake de arbeidsmarkt trad een versnelde degressiviteit van de werkloosheidsuitkeringen in werking en werd de activerende begeleiding van oudere werkzoekenden uitgebreid. Er werden ook middelen uitgetrokken om de belastingdruk op bepaalde categorieën werknemers te verlichten via een verlaging van de socialezekerheidsbijdragen. Met het oog op het herstel van de concurrentiekracht kwamen er ingrepen om de inflatiedruk op de lonen te beteugelen, zonder evenwel aan de automatische loonindexering te raken. Zo werd de index die gebruikt wordt voor de loonindexering aangepast om beter aan te sluiten bij het werkelijke consumentengedrag. De initiatieven omvatten ook een reële loonstop voor de periode 2013-2014.

4. Economisch beleid neemt nieuwe wending (2015-2019)

Meer dan in de meeste eurolanden bleef de economische politiek in België in 2008-2014 vooral gericht op de ondersteuning van de binnenlandse consumptie. Onder meer door de automatische indexering bleef loonmatiging lange tijd achterwege, de langdurigheid van de werkloosheidsuitkeringen beschermde de koopkracht en de werkgelegenheid werd gesteund door jobcreatie bij de overheid en in gesubsidieerde sectoren. Daardoor bleef de economische groei in die jaren sterker dan gemiddeld in de eurozone. Dat ging echter gepaard met een verslechtering van de lopende rekening van de betalingsbalans (figuur 2). De behoorlijke groei op korte termijn dempte bovendien de sense of urgency voor hervormingen om de lage werkzaamheidsgraad op te krikken en de houdbaarheid van de overheidsfinanciën op lange termijn veilig te stellen. Zowel de primaire uitgaven als de belastingen stegen tot dicht in de buurt van hun recordniveaus van begin de jaren 80 (figuur 7). Daartegenover stonden onvoldoende maatregelen om de betaalbaarheid van de vergrijzingskosten op lange termijn te verzekeren en de werking van de overheid efficiënter te maken. De oplopende belastingdruk en het gebrek aan loonkostenbeheersing vergrootten de concurrentiehandicap tegenover de buurlanden en remden de ondernemerszin. Pas vanaf 2013 volgde een reële loonstop en kwamen er maatregelen om de inflatiedruk op de lonen te beteugelen.

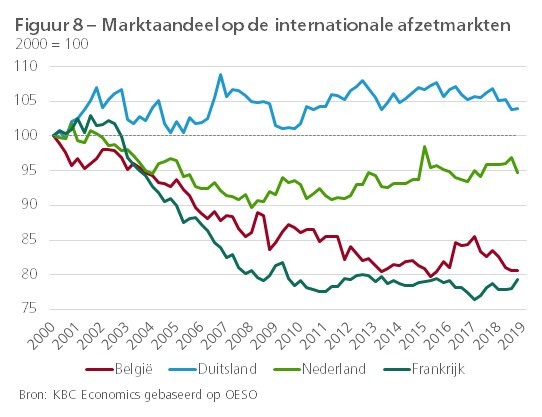

Met de beleidswending aangekondigd door de regering Michel in oktober 2014 verschoof het accent van de economische politiek van de ondersteuning van de consumptie naar een versterking van de aanbodkant van de economie. Centraal in dat nieuwe beleid stond de beperking van de loonkosten. Naast een directe loonlastenverlaging - een vermindering van de werkgeversbijdragen van 33% naar 25% tegen 2019 - werd voor het eerst sinds de jaren 80 ook de automatische loonindexering opgeschort via een éénmalige indexsprong. De loonmatiging zorgde ervoor dat de handicap tegenover de buurlanden verkleinde en dat de ongunstige trend van de lopende rekening en het verlies van marktaandeel op de internationale afzetmarkten werden omgekeerd (figuur 8). De verbeterde concurrentiekracht creëerde bovendien een gunstigere voedingsbodem voor de bedrijfsinvesteringen en groei van de werkgelegenheid in de marktsector. De hervormingen beoogden ook een aanpassing van de loonnormwet van 1996 door te voorzien in een correctiemechanisme: bij loononderhandelingen moet voortaan de opgebouwde loonkostenhandicap tegenover de buurlanden van de toegestane loonstijging worden afgetrokken.

Het nieuwe beleid maakte ook werk van de verdere pensioenhervorming en van de werking van de arbeidsmarkt. Bij het eerste betrof het vooral een verdere verstrenging van de loopbaanvoorwaarden voor vervroegde pensionering die al door de vorige hervorming van 2012 werd ingeluid. Zij kwam erop neer dat de minimale pensioenleeftijd voor de meeste werknemers stijgt van 62 naar 63 jaar. Ook werd beslist om de wettelijke pensioenleeftijd op te trekken van 65 tot 66 jaar in 2025 en tot 67 jaar in 2030. Verder zouden werkgevers in de toekomst harder worden afgerekend op het (te snel) laten gaan van personeel via het brugpensioenstelsel. Wie blijft doorwerken na zijn loopbaan kan bovendien voortaan extra pensioenrechten opbouwen. Op het vlak van de arbeidsmarktwerking werden de stimulansen om te werken versterkt, onder meer door veranderingen in het stelsel van de werkloosheidsuitkeringen. Ook werd ingezet op de flexibilisering van de arbeidsmarkt. Werkgevers kunnen voortaan aan de slag met de flexibele werkweek door de arbeidstijd op jaarbasis te berekenen. Ook kwam er een betere regeling voor nachtwerk, wat vooral de e-commerce ten goede moet komen.

De maatregelen gingen gepaard met een reeks besparingen op de overheidsuitgaven en een belastingverschuiving om de verlaging van de lasten op arbeid te financieren. Die taxshift ging wel niet zeer ver en hield slechts een minimale ‘vergroening’ van de belastingen in via hogere accijnzen op diesel en enkele selectieve btw-verhogingen. De belastingwijzigingen omvatten ook een verhoging va de roerende voorheffing van 25% naar 30%, een beurstaks en een belasting op tankkaarten die werkgevers aan hun personeel ter beschikking stellen. Het uitgestippelde saneringstraject voor de overheidsfinanciën legde sterk de nadruk op besparingen aan de uitgavenkant. Deels gebeurde dat door sterk door te bezuinigen in de sociale zekerheid en te besparen in de eigen werking van de overheid. Om de economische groei niet te zeer aan te tasten op de korte termijn, werd de beleidsdoelstelling van een begrotingsevenwicht uitgesteld.

5. Economische politiek tijdens de covid-19-crisis (2020-2021)

Coronafactuur slaat groot begrotingsgat

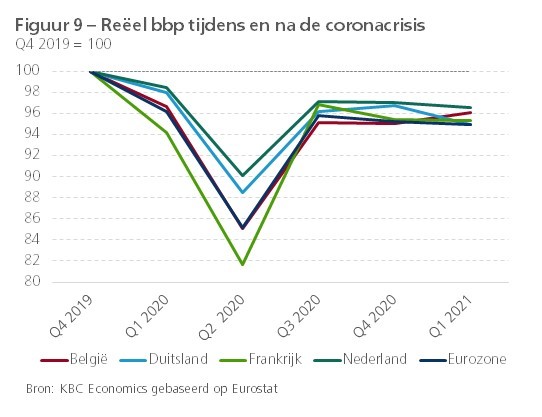

Net als andere landen wereldwijd werd België in 2020-2021 geconfronteerd met de ongeziene coronacrisis. De pandemie had, naast ernstige gevolgen voor de gezondheid van burgers, ook een erg zware impact op het sociaaleconomische weefsel. Zo kreeg de Belgische economische activiteit in 2020 een dreun van maar liefst 6,3%, wat ongezien was buiten oorlogstijd (figuur 1). De bbp-krimp was wel iets kleiner dan in de eurozone (-6,7%). Begin 2021 lag de Belgische economische activiteit nog altijd 4% onder het precrisis-niveau, vergeleken met 5% in de eurozone (figuur 9). Om de coronapandemie te bestrijden, moest de Belgische overheid drastische maatregelen nemen. Die waren tweeërlei: enerzijds betrof het ingrepen gericht op het beperken van de verspreiding van het covid-19-virus en op het versterken van de capaciteit van het gezondheidsstelsel, en anderzijds moest massaal steun worden verleend aan huishoudens en bedrijven die zwaar door de crisis werden getroffen.

Naast een versterkte werking van de bestaande automatische stabilisatoren, gaf de overheid ook ongekende discretionaire begrotingsimpulsen. Wat de huishoudens betreft, werden de stelsels van de tijdelijke werkloosheid voor werknemers en het overbruggingsrecht voor zelfstandigen versoepeld en andere sociale uitkeringen en premies uitgebreid (bijv. het coronaouderschapsverlof). De steun aan bedrijven en zelfstandige ondernemers betrof premies voor sluiting of forse omzetdaling, fiscale maatregelen die tegemoet kwamen aan de liquiditeitsnood en het solvabiliteitsrisico, en hulp aan specifieke sectoren. Het breed steunpakket van maatregelen omhelsde ook specifieke coronaleningen en -waarborgen, een moratorium op faillissementen en een betalingsuitstel van hypothecaire leningen en ondernemingskredieten voor wie financieel zwaar door de crisis werd getroffen. Bij dat laatste speelde ook de financiële sector een voorname rol. In het voorjaar van 2021, toen het ergste leed van de crisis was geleden, werd de focus in het beleid verlegd naar de heropstart van de zwaarst getroffen sectoren (bijv. heropstartleningen en een btw-verlaging voor de horeca).

De totale kostprijs van de noodmaatregelen van de verschillende Belgische overheden in 2020-2021 wordt geraamd op zo’n 35 miljard euro. Dat is 7,8% van het bbp in 2020. Daarmee is de budgettaire impact van de coronacrisis iets groter dan die van de financiële crisis (destijds in 2008-2010 bedroeg de budgettaire kost van de steunmaatregelen samen zo’n 7,3% van het bbp). Ruim een vijfde van de coronafactuur werd besteed aan het bestrijden en het beheer van de gezondheidscrisis. In het economische luik ging het grootste deel naar inkomenssteun (ruim 40% van de totale coronafactuur). Het overgrote deel, bijna drie kwart, van de totale factuur was voor rekening van de federale overheid.

Door de zware recessie, die ook de belastinginkomsten deed in elkaar klappen, en de directe impact van de maatregelen liep het overheidstekort fors op van 1,9% van het bbp in 2019 tot 9,4% in 2020. De schuld steeg van 98,1% van het bbp in 2019 tot 114,1% in 2020 (figuur 4). Doordat de financiën zijn uitgedrukt als percentage van het bbp, werd de verslechtering naast de rechtstreekse impact van de crisis ook mee veroorzaakt door de forse daling van de noemer van de breuk. Gelet op de ernst van de economische neergang werd de ontsnappingsclausule in het Stabiliteits- en groeipact geactiveerd, wat de EU-lidstaten toeliet om tijdelijk af te wijken van de begrotingsdoelstellingen. In vergelijking met de eurozone liepen het begrotingstekort en de overheidsschuld in België wat sterker op (+7,5 versus +6,6 procentpunten bbp voor het tekort en +16,0 versus +14,2 procentpunten bbp voor de schuld). Hoewel de recessie de zwaarste was in de naoorlogse decennia, was dit niet het slechtste begrotingsresultaat voor België in die periode. Tussen 1980 en 1986 liep het tekort op tot meer dan 10%, met een piek van 16% in 1981, en in 1993 piekte de schuldgraad op 134% van het bbp.

Beperkte schade op de arbeidsmarkt

Los van de verslechtering van de overheidsfinanciën bleven andere onevenwichtigheden in de Belgische economie tijdens de pandemie binnen de perken. Opvallend is dat de schade op de arbeidsmarkt (voorlopig) minder groot is dan gevreesd kon worden op basis van de klap die covid-19 uitdeelde aan de activiteit (figuur 6). De werkloosheidgraad liep op van 4,9% in het voorjaar van 2020 tot een piek van 6,5% in augustus, maar viel daarna terug tot 5,3% in april 2021. Het arbeidsvolume daalde wel sterk, maar dat werd opgevangen door het massaal gebruik van de tijdelijke werkloosheid en het overbruggingsrecht. In april 2020, toen de eerste golf van de pandemie het hardst toesloeg, zaten meer dan een miljoen werknemers in de tijdelijke werkloosheid, goed voor bijna 40% van de loontrekkenden van de private sector. Ongeveer 400.000 zelfstandigen, 50% van het totale aantal, deden een beroep op het overbruggingsrecht. Het gebruik van die stelsels liep intussen fors terug, maar blijft wel hoog. Dat houdt nog altijd het risico in dat een deel van de betrokkenen alsnog in de effectieve werkloosheid zullen belanden. Dat anderzijds ook signalen over krapte op de arbeidsmarkt terug de kop opsteken, maakt dat de werkloosheidstoename allicht beperkt kan blijven. Dat vereist dan wel dat een van de structurele problemen van de Belgische arbeidsmarkt - de mismatch tussen aanbod en vraag - wordt aangepakt (zie verder).

Ook de inflatie en de externe positie vormden tijdens de pandemie geen probleem. De virusuitbraak ging gepaard met een instorting van de olieprijzen, waardoor de inflatie in 2020 uitkwam op slechts 0,4%. In 2021 zal de inflatie wel ruim hoger liggen, te wijten aan het herstel van de energieprijzen en allicht ook een zekere mismatch tussen vraag en aanbod naarmate de covid-19-restricties wegvallen. Maar met een verwacht gemiddeld cijfer net onder 2% blijft de inflatie beperkt. Het overschot op de lopende rekening van de betalingsbalans sloeg in 2020 wel om in een tekort, maar ook dat bleef met -0,2% van het bbp eerder beperkt. De concurrentiekracht van de Belgische ondernemingen, die vóór de crisis sterk was verbeterd, kwam wel enigszins in de verdrukking. Een sterke stijging van de loonkosten ging gepaard met een daling van de productiviteit. Een en ander zorgde ervoor dat de reële loonkosten per eenheid product in 2020 behoorlijk toenamen tegenover 2019. In België bedroeg die toename 3,6%. Dat is lager dan in Nederland (+5,8%), maar wel hoger dan in Duitsland (+2,9%), Frankrijk (+2,5%) en gemiddeld in de eurozone (+2,6%).

Relancebeleid op poten gezet

Om de economische en sociale gevolgen van de coronacrisis te boven te komen, zetten de Belgische overheden een extensief relancebeleid op poten. Het overgrote deel van de maatregelen kaderen binnen de Herstel- en Veerkrachtfaciliteit (Recovery and Resilience Facility) gelanceerd door de Europese Commissie (EC). Dit instrument, dat het sluitstuk vormt van NextGenerationEU, moet de lidstaten helpen om de pandemie achter zich te laten maar tegelijk ook hun economie op het pad van de groene en digitale transitie te zetten, en zo duurzamer en veerkrachtiger te worden. De Belgische overheid maakte eind april haar Nationaal Plan voor Herstel en Veerkracht over aan de EC. In totaal betreft het een 80-tal investerings- en 34 hervormingsprojecten, waarvoor België in 2021-2026 5,9 miljard euro middelen zal ontvangen van de EU. Dat is zo’n 0,2% van het geraamde bbp voor deze zes jaar. Bovenop het Europese geld willen de Belgische overheden ook nog extra eigen middelen in de economie pompen. De ambitie is om het niveau van de overheidsinvesteringen in België tegen 2030 op te trekken tot 4% van het bbp.

De EC moet wel nog evalueren of de voorgestelde projecten het groeipotentieel zullen versterken, werkgelegenheid zullen creëren en de economische en sociale veerkracht zullen stimuleren. Ook een effectieve bijdrage aan de groene en digitale transitie zal een voorwaarde zijn om groen licht te krijgen voor de beloofde middelen. Volgens het Federaal Planbureau zou 88% van het Belgische plan rechtstreeks gaan naar een toename van de kapitaalvoorraad van de Belgische economie, via overheidsinvesteringen en investeringssteun voor de privésector. Een belangrijk deel betreft infrastructuurwerken, waaronder de renovatie van gebouwen, fietspaden of openbaar vervoer, maar ook investeringen in immateriële vaste activa (waaronder O&O). 57% van de projecten krijgt het label ‘duurzaam’ en 31% het label ‘digitaal’, wat telkens meer is dan het minimum (37% respectievelijk 20%) dat Europa vraagt.

Een mogelijk nadeel van het plan is dat het wordt gekenmerkt door een grote versnippering van maatregelen, waarbij moest worden voldaan aan de verzuchtingen van de verschillende overheden. Dat kan de slagkracht ervan beperken. Het plan bevat bovendien veel inhaalinvesteringen die sowieso nodig waren en mist een traject om de overheidsinvesteringen structureel te verhogen. De sterkte van het plan is dat het investeringen koppelt aan hervormingen, al blijft de concrete invulling daarvan voorlopig vaag (de presentatie van de hervorming van onder meer de fiscaliteit en de pensioenen volgt later in 2021). Bovendien zal België als kleine open economie ongetwijfeld onrechtstreeks ook mee profiteren van de relanceplannen in de andere EU-landen. Concreet verwacht het Federaal Planbureau dat de impuls van het Belgische relanceplan op korte termijn eerder beperkt zal blijven. Op het hoogtepunt van het relance-effect - in 2022 wanneer 1,5 miljard euro middelen naar de economie vloeien - zou het de economische activiteit 0,2% hoger doen uitkomen dan in een scenario zonder plan. Ook de jobcreatie zou beperkt blijven: op het piekmoment in 2022 zou het plan slechts bijna 4.000 extra jobs creëren.

6. Uitdagingen voor de toekomst blijven groot

In de jaren vóór de pandemie nam de overheid een aanvang met belangrijke hervormingen, vooral met het oog op langer werken en het herstel van de concurrentiekracht (zie sectie 4 in dit rapport). Ondanks de vele, vaak kleine ingrepen blijft de geboekte hervormingsvooruitgang evenwel nog te beperkt tegen het licht van een aantal hardnekkige onevenwichtigheden waarmee België blijft geconfronteerd. Doordat de beleidsfocus kwam te liggen op het indammen van de pandemie, koelde de hervormingsijver tijdens de coronacrisis bovendien af. Zonder exhaustief te willen zijn, brengen we in de laatste sectie van dit rapport de belangrijkste uitdagingen, die al vóór de crisis bestonden en waarop het voorliggende relanceplan mee een antwoord zal moeten bieden, nog eens onder de aandacht.

Opkrikken van het groeipotentieel

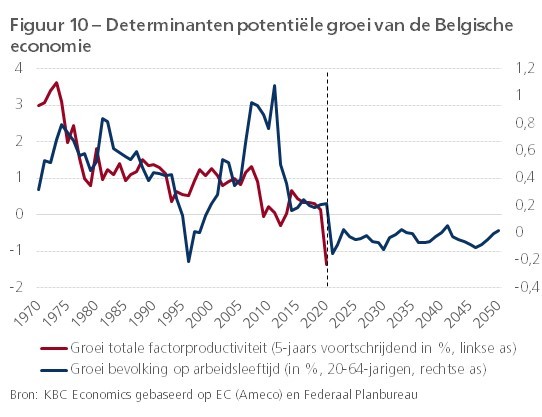

Een eerste grote uitdaging betreft het aanzwengelen van het langetermijngroeipotentieel. Die staat onder druk door de aankomende krimp van de bevolking op arbeidsleeftijd. Volgens de demografische vooruitzichten van het Federaal Planbureau zal de bevolking op leeftijd 20-64 vanaf 2021 beginnen afnemen (figuur 10). Om voldoende arbeidspotentieel beschikbaar te hebben, moet de werkzaamheidsgraad verder worden verhoogd (zie sectie 6.3). Ook de dalende trend van de totale factorproductiviteit (TFP) baart zorgen. De TFP is een maatstaf voor de efficiënte inzet en de kwaliteit van arbeid en kapitaal. De tragere TFP-groei is deels terug te brengen tot een aantal onderling verweven factoren waarvoor België in Europees perspectief eerder middelmatig scoort of waarvoor de relatief goede score erop achteruit gaat. Daartoe horen onder meer de weinig dynamische ondernemingsdemografie (relatief weinig starters en stopzettingen), de achteruitgang

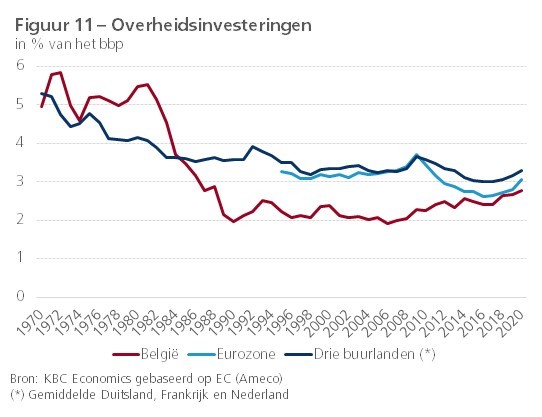

Om de TFP-groei aan te zwengelen is het cruciaal een omgeving te creëren waarin de investeringen en innovatie van ondernemingen goed gedijen. Daarbij moet vanuit het beleid worden ingezet op het stimuleren van de ondernemerscultuur via onder meer een goed werkende arbeids- en productmarkt, voldoende concurrentie en een vereenvoudiging van de overmatige reglementering en complexe belastingen. In de praktijk zijn vooral de oprichting van nieuwe ondernemingen met een hoog potentieel en de verdwijning van de minst efficiënte ondernemingen belangrijke hefbomen om de productiviteit te verbeteren. De ecologische transitie en de digitalisering en robotisering van de economie spelen daarin een rol. De overheid moet die transities faciliteren. Dat omhelst ook het verder wegwerken van de jarenlange onderinvesteringen. Ondanks de toename tijdens de afgelopen jaren bleven de bruto-overheidsinvesteringen met 2,8% van het bbp in 2020 relatief laag in Europa (figuur 11). Het gevolg is een relatieve kwaliteitsachteruitgang van de openbare infrastructuur en een achterstand inzake publieke O&O-uitgaven. Verwant is de toenemende verkeerscongestie. Ook die weegt op de potentiële groei. Zij hypothekeert het imago van België als aantrekkelijk investeringsland en bedrijven in stedelijke agglomeraties krijgen het alsmaar moeilijker om bekwaam personeel aan te trekken. Omdat de budgettaire manoeuvreerruimte beperkt zal blijven, zal het er de komende jaren op aan komen om de investeringen, die deels kaderen binnen het post-corona relancebeleid, zo efficiënt mogelijk te oriënteren richting projecten die de potentiële groei maximaal opkrikken.

Bewaken van de concurrentiekracht

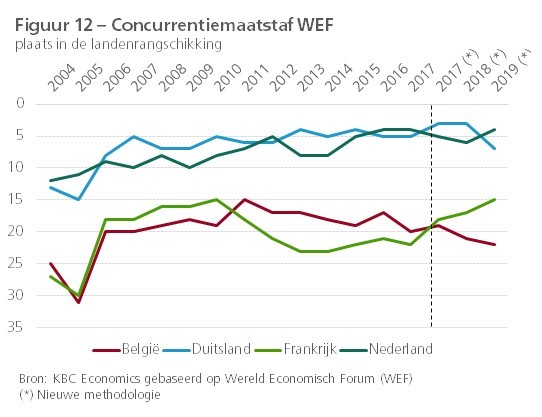

Na een kortstondige verbetering in 2015-2017 dankzij de loonmatiging, ging het marktaandeel van België op zijn internationale afzetmarkten er de recente jaren opnieuw op achteruit (figuur 8). De verslechtering houdt verband met andere aspecten van concurrentiekracht dan de loonkosten, waarvoor België eerder zwak presteert. Figuur 12 toont het verloop van de positie van België en zijn buurlanden volgens de concurrentiemaatstaf van het Wereld Economisch Forum, die dergelijke aspecten in rekening brengt. België kon zijn positie tussen 2005 en 2011 verbeteren, maar sindsdien ging die er weer op achteruit. Duitsland en Nederland scoren veel beter en de jongste jaren verslechterde de Belgische prestatie ook tegenover buurland Frankrijk. Net als Frankrijk, krijgt België lage scores inzake volgende pijlers in de concurrentiemaatstaf: business dynamics, skills, product market en labour market. Voor de pijlers institutions, infrastructure, ICT adaption en innovation capacity is de score van België zelfs slechter dan die van alle drie de buurlanden. Concreet gaat het deels om aspecten die meer algemeen wegen op de potentiële groei van de Belgische economie (bijv. zware overheidsregulering, hoge fiscale druk, rigide arbeidsmarktwerking). Specifiek inzake internationale handel is de relatief lage toegevoegde waarde van de Belgische uitvoer een pijnpunt. Die is vooral gespecialiseerd in intermediaire goederen en eerder weinig in innovatieve eindproducten. België slaagt er bovendien alsmaar meer maar wel nog onvoldoende in om zijn uitvoer te richten op verre, opkomende groeimarkten.

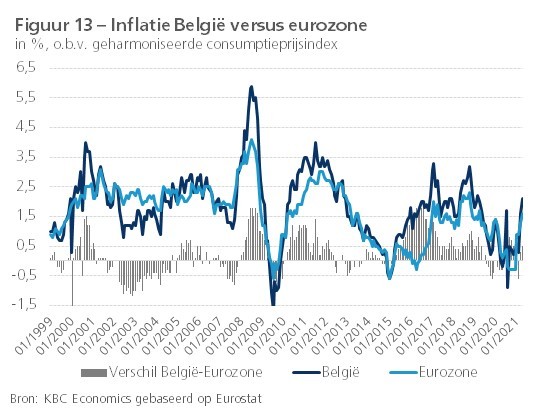

Een probleem dat bijzondere aandacht vraagt is de relatief hoge inflatie. Gemeten aan de geharmoniseerde consumptieprijsindex lagen de Belgische maandcijfers inzake inflatie sinds begin 2008 gemiddeld 0,4 procentpunt hoger dan in de eurozone (figuur 13). De Belgische inflatie blijkt gevoeliger dan die van de meeste eurolanden voor bewegingen van de olieprijs. Dat komt door de relatief hoge energie-intensiteit van de Belgische economie. Zo deden oplopende olieprijzen de inflatie in 2007-2008 en 2010-2011 sterker toenemen dan elders. Daarnaast was het inflatieverschil met de eurozone ook te wijten aan de relatief sterke prijsdynamiek in bepaalde dienstensectoren (bijv. in de telecommunicatie door de zwakke concurrentie). In combinatie met de automatische loonindexering impliceert de hogere inflatie in België het risico van een loon-prijsspiraal. Meer bepaald maakt de loonindexering de concurrentiekracht van de Belgische economie kwetsbaar voor externe prijsschokken. Zowel de Europese Commissie, de OESO als het IMF hameren al een tijdlang op een grondige aanpassing van het Belgische loonvormingsmechanisme. Indien het systeem van automatisch indexering wordt behouden als ‘heilige koe’ van de loonvorming, dan moet er continu over worden gewaakt dat de consumptieprijsstijging niet te hoog oploopt.

Meer mensen aan het werk

Een onevenwicht dat ook voortdurende aandacht vraagt, betreft de onderbenutting van het arbeidspotentieel. In de jaren vóór covid-19 verbeterde de arbeidsmarkt vooral dankzij de gunstige conjunctuur, terwijl heel wat structurele problemen overeind bleven (zie verder). De Belgische werkzaamheidsgraad was in 2020, mede door de terugval tijdens de crisis, met 69,9% nog ver verwijderd van de door de overheid beoogde 80% tegen 2030. Buurlanden Nederland en Duitsland bereikten nu al dat cijfer (figuur 14). Het probleem weerspiegelt niet zozeer een hoge werkloosheid - die bleef ondanks de zware crisis op een eerder laag niveau - maar eerder de grote groep inactieven die (tijdelijk) geen werk (meer) zoeken. Het betreft deels vele inactieven die net als de werklozen een uitkering krijgen (vrijgestelden omwille van leeftijd of beroepsverleden, vrijgestelde werklozen met bedrijfstoeslag, vrijgestelden om sociaal-familiale redenen, tijdskrediet en thematische verloven,…). De officiële cijfers inzake inactiviteit zijn nog een onderschatting, aangezien geen rekening wordt gehouden met de uitval binnen de groep werkenden omwille van langdurig ziekteverzuim. De voorbije jaren steeg dat verzuim in België tot een recordhoogte.

De verhoging van de werkzaamheid is cruciaal in het licht van de op til staande krimp in de bevolking op arbeidsleeftijd en signalen dat de arbeidskrapte snel terugkeert na de crisis. De overheid moet op meerdere fronten tegelijk strijd voeren. Het gaat om de betere afstemming van het arbeidsaanbod op de vraag, via een intensere activering en heroriëntering van werklozen richting door de markt gevraagde beroepen, maar meer nog om andere inactieven (terug) aan boord te krijgen. Tegelijk zijn meer inspanningen nodig om mensen die door ziekte langdurig zijn uitgevallen weer naar werk te begeleiden. Speciale aandacht moet gaan naar een aantal structurele pijnpunten van de Belgische arbeidsmarkt. Een eerste betreft het nog altijd hoge aantal vroegtijdige uittreders uit de arbeidsmarkt. De werkzaamheidsgraad van 55-plussers nam de voorbije jaren wel toe, maar bleef in 2020 met 53,6% 7,5 procentpunten onder het eurozone-cijfer. Een tweede is de moeilijke integratie van Belgen met een migratieachtergrond. Nergens in Europa is het verschil tussen de werkzaamheid van autochtonen en allochtonen groter dan in België. Van alle 20- tot 64-jarigen geboren buiten de EU had in 2020 slechts 52,3% een baan, tegenover 61,7% in de eurozone. De bijsturing hiervan vergt maatregelen die aan burgers van allochtone afkomst structureel betere onderwijs- en arbeidskansen bieden en hen ertoe aanzetten om die kansen daadwerkelijk te benutten. Een derde pijnpunt is de grote regionale divergentie. Behalve in Italië zijn de regionale verschillen van de werkzaamheidsgraad in de eurozone nergens zo groot als in België. De regionalisering van het arbeidsmarktbeleid, zoals die voortvloeide uit de 6e staatshervorming van 2014, maakte het mogelijk om voortaan een doelgroepenbeleid te voeren op maat van elk gewest. Voorlopig heeft dat de regionale discrepantie niet significant kunnen ombuigen.

Gezondmaking van de overheidsfinanciën

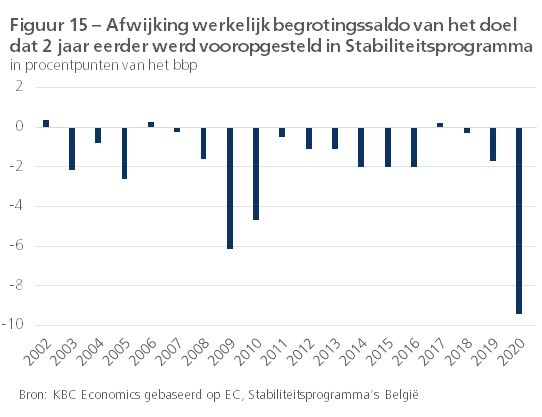

De coronacrisis bracht de overheidsfinanciën een zware klap toe. Dat het tekort in 2020 fors opliep is op zich normaal, gezien de noodzakelijke overheidsmaatregelen om de economie in uitzonderlijke omstandigheden te stutten. Wel problematisch is dat de gunstige economische situatie vóór de crisis onvoldoende werd aangegrepen om de financiën gezond te maken. Meer algemeen is de overheid er de voorbije twee decennia bijna nooit, ook niet in niet-crisisjaren, in geslaagd om het doel dat ze zich oplegde in de jaarlijkse Stabiliteitsprogramma’s effectief te halen (figuur 15). Hierdoor bleven de overheidsfinanciën ver verwijderd van het beoogde structureel evenwicht. In combinatie met de hoge schuldgraad tastte dat het vermogen aan om economische schokken te kunnen opvangen. De ongunstige uitgangspositie bij aanvang van de pandemie illustreert nog eens dat het begrotingsbeleid in België in het verleden te vaak procyclisch is geweest: bij uitgesproken hoogconjunctuur werd nagelaten begrotingsoverschotten op te bouwen, terwijl in tijden van laagconjunctuur restrictief moest worden opgetreden. Dat houdt het risico in dat de economie in een vicieuze cirkel belandt.

Na de crisis zullen inspanningen nodig zijn om de houdbaarheid van de overheidsfinanciën op de langere termijn te waarborgen. Daarbij moet ook rekening worden gehouden met de oplopende kosten inzake de vergrijzing van de bevolking. Belangrijk is dat de sanering niet contraproductief wordt. Een te snelle en felle sanering kan het economische herstel fnuiken, wat de beoogde tekort- en schuldvermindering kan teniet doen. Dat mag echter geen vrijgeleide zijn om weinig of niets te doen. Door zoveel mogelijk de sanering te starten op een groeivriendelijke manier (bijv. verhoging overheidsefficiëntie, vooral besparen i.p.v. nieuwe belastingen, vergroening van de belastingen, niet snijden in de investeringen) en ze te flankeren met groeiondersteunende structurele hervormingen (bijv. verdere afbouw administratieve lasten, vereenvoudiging van de belastingen, flexibiliseren van de arbeids- en productmarkten) kan de verslechtering van de financiën wel degelijk worden gekeerd terwijl ook de potentiële groei wordt aangezwengeld. Het opvijzelen van de economische groei en de werkzaamheidsgraad bieden immers een belangrijke basis om de houdbaarheid van de overheidsfinanciën op lange termijn te verzekeren.

Literatuur

Baugnet, V. en Dresse, L. (2011), “Verloop van de particuliere consumptie tijdens de afgelopen drie jaar”, Economisch Tijdschrift NBB.

De Grauwe, P. (2007), “Beloften en realisaties van de paarse coalitiepartners”, Leuvense Economische Standpunten 2007/114.

European Commission, “Stability and Convergence Programmes”, diverse jaren.

IMF, “Article IV Consultation – Staff Report”, diverse jaren.

Vandeputte, R. (1987), “Sociale geschiedenis van België 1944-1985”, Lannoo.

Van Gompel, J. en De Boeck, E. (2014), “Belgische economische politiek neemt nieuwe wending”, KBC Economische Berichten, nr. 22.

Van Poeck, A. (1994), “Economische politiek: principes en ervaringen”, Garant.

Van Poeck, A. en Van Gompel, J. (2013), “Economische politiek: principes en ervaringen”, Garant.