De ECB neemt best activaprijzen op in haar inflatiemaatstaf

Op 23 januari lanceerde de ECB een doorlichting van haar monetairebeleidsstrategie. Naar verwachting zal die eind 2020 zijn afgerond. Niet alleen de inflatiedoelstelling, maar ook de wijze waarop de prijsstabiliteit en de inflatie als dusdanig worden gemeten, moet hoog op de agenda staan. De ECB kwantificeert de inflatie best zoals die zich in de economische realiteit voordoet, met inbegrip van een brede waaier aan activaprijzen. Conceptueel is dit goed onderbouwd door de economische theorie. Empirisch gezien is dit misschien een uitdaging, maar, zoals uit Fed-onderzoek blijkt, niet onmogelijk. Activaprijzen buiten beschouwing laten is gevaarlijk. Het kan leiden tot de onjuiste diagnose dat de officieel gemeten inflatie systematisch te laag is, en dat daarom nog meer en langere beleidsstimuli nodig zijn. In feite zou net de tegenovergestelde conclusie kunnen worden getrokken op basis van een inflatiemaatstaf die de economische realiteit beter weergeeft.

Op 23 januari kondigde de ECB de start aan van een doorlichting van haar monetairebeleidsstrategie, die naar verwachting eind 2020 zal zijn afgerond. In die evaluatie wordt het primaire wettelijke mandaat van de ECB om te zorgen voor prijsstabiliteit in de eurozone niet ter discussie gesteld.

Er is een actief debat over de strategie die de ECB gebruikt om dit mandaat uit te voeren. Het gaat dan over alternatieve niveaus voor de huidige inflatiedoelstelling, de communicatie van de ECB en de opties voor toekomstige kwantitatieve versoepelingen. Er is echter relatief weinig discussie over het meest fundamentele ingrediënt van de beleidsstrategie, namelijk de conceptuele definitie van inflatie. Momenteel definieert de ECB prijsstabiliteit in termen van de geharmoniseerde index van de consumptieprijzen (HICP) voor de eurozone. Zoals de voormalige beleidsmaker van de Bank of England, Goodhart, echter opmerkte, is de gepaste definitie van inflatie het verlies aan waarde van geld, en niet de stijging van een bepaalde consumentenprijsindex.

Tijdens de doorlichting van de strategie is het zinvol om hieraan de nodige aandacht te besteden. Geen enkele monetairebeleidsstrategie, hoe perfect ook, kan het mandaat uitvoeren als de ECB zich op een verkeerd concept richt. De huidige en voormalige bestuurders van de ECB, Mersch en Coeuré, hebben recent gewezen op de kloof tussen de publieke perceptie en de officiële maatstaven voor de inflatie in de eurozone. Volgens een onderzoek van de Europese Commissie waren de huishoudens van mening dat de jaarlijkse inflatie in de eurozone tussen 2004 en 2018 bijna 9% bedroeg, terwijl ze maar 1,6% bedroeg op basis van de HICP. Wat als deze enquêteresultaten in grote lijnen een accuraat beeld weergeven en de officiële HICP-inflatie de economische realiteit niet meer volledig weerspiegelt ?

Dit suggereert dat de ECB ‘iets mist’ in haar huidige kwantificering van de inflatie. Als dat zo is, zou die tekortkoming ernstige gevolgen hebben. In januari 2020 bedroeg de HICP-inflatie 1,4%, duidelijk niet ‘dicht bij 2%’). Dit kan ertoe leiden dat de ECB ten onrechte denkt dat haar huidige beleidsstimuli nodig blijven, of zelfs moeten worden opgevoerd, om de officiële inflatie aan te wakkeren, terwijl de werkelijke inflatie misschien al het gewenste niveau heeft bereikt of zelfs overschreden. In dat geval zou een verstrakking van het monetair beleid aangewezen zijn in plaats van een verdere stimulering.

Bovendien impliceren de resultaten van diezelfde enquête dat het monetaire beleid wel degelijk een invloed heeft op de inflatie. Die inflatie komt gewoon niet tot uiting in de meting op basis van de HICP. Dit is een belangrijk inzicht als tegenargument voor de stelling van een recente ECB-Working Paper1 die suggereert dat het monetaire beleid van de ECB het afgelopen decennium steeds minder in staat is om de hardnekkig lage inflatie op te krikken in de richting van de inflatiedoelstelling.

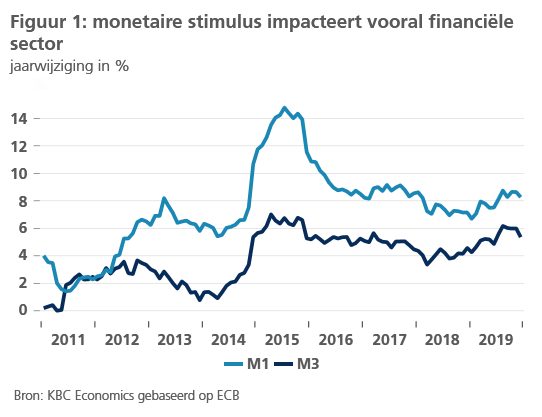

Er is wel degelijk inflatie

Hoe verklaren we de paradox van een langdurige periode van uiterst stimulerend monetair beleid in de eurozone die samenvalt met een officiële inflatie die ver onder de doelstelling blijft? Een deel van het antwoord is dat het stimulerend monetair beleid heeft geleid tot een aanzienlijke groei van de enge definitie van de geldhoeveelheid (M1), die relatief nauw samenhangt met het monetair beleid en de financiële sector. De groei van de bredere maatstaf van de geldhoeveelheid (M3) was veel gematigder (figuur 1). Het is de brede geldhoeveelheid die wordt gebruikt om goederen en diensten te kopen en die dus van invloed is op de officiële HICP-inflatie.

De monetaire expansie van de ECB heeft dus vooral een aanzienlijke invloed gehad op de financiële sector. De inflatie is dan ook niet zozeer zichtbaar in de prijzen van goederen en diensten, maar eerder in de prijzen van (financiële) activa. Net zoals de HICP-inflatie op een bepaald moment door verschillende HICP-componenten (diensten, goederen, energie, voedsel, ....) kan worden gestuurd, lijkt de werkelijke inflatie op dit moment eerder door de inflatiecomponent ‘activaprijzen’ te worden gestuurd dan door de componenten van HICP-index.

Activaprijzen zijn relevant

Een eerste stap om hiermee rekening te houden is het opnieuw debatteren over de vraag of, en indien dat zo is, hoe de toegerekende kosten van de eigen woning in de maatstaf voor de inflatie kunnen worden opgenomen. In tegenstelling tot de CPI in de VS omvat het huidige HICP-korf alleen de werkelijk betaalde huurprijzen. Hierdoor wordt de inflatie van de huizenprijzen, die nauw samenhangt met de rentepeil en dus met het monetair beleid, grotendeels buiten beschouwing gelaten. Volgens een recente schatting van Eurostat vertegenwoordigen de huisvestingskosten ongeveer 24% van de consumptie van de Europeanen, en het gepast in rekening brengen van die kosten zou op dit moment de gemeten inflatie met maar liefst 0,3 procentpunten in de eurozone doen stijgen.

Het pleidooi voor activaprijzen in een adequate inflatiemaatstaf beperkt zich niet tot huizenprijzen. Theoretisch is de noodzaak om een brede waaier aan financiële activa, waaronder aandelenkoersen, op te nemen, al geruime tijd in de literatuur onderbouwd (door o.a. Alchian, Klein en Goodhart). Het gewicht van de financiële activa in een dergelijke prijsindex kan per economie verschillen. De moeilijkheid zit hem in de empirische constructie. De ‘full dataset’-versie van de Underlying Inflation Gauge (UIG)-index van de New York Fed toont echter aan dat dit haalbaar is. De UIG-index omvat onder meer overheids- en bedrijfsobligaties, onroerend goed, aandelen en grondstoffen. Het is dan ook niet verrassend dat de UIG-inflatie sinds januari 2014 gemiddeld 75 basispunten hoger ligt dan de officiële CPI-inflatie in de VS.

Dit alles suggereert dat het huidige beleid van de ECB wel degelijk de inflatie opkrikt, maar niet in de componenten die in de officiële HICP worden gemeten. In plaats daarvan verschijnt de inflatie vooral in de vorm van inflatie van de activaprijzen. De implicaties voor het beleid op korte termijn zijn duidelijk: meer van hetzelfde doen zal meer van hetzelfde opleveren. Er is dus alle reden om te beginnen met het normaliseren van het monetaire beleid, met als bijkomend voordeel dat een aantal negatieve economische neveneffecten van het huidige monetaire beleid worden verzacht. Activaprijzen mogen daarom niet volledig worden genegeerd bij het meten van de inflatie en het bepalen van het monetair beleid.

1. “A tale of two decades: the ECB’s monetary policy at 20”, Working Paper 2346, december 2019