De toekomst van koolstoftarifering: een inleiding voor bedrijven

De auteurs danken KBC Group Corporate Sustainability en Jonas Schroyens voor hun gewaardeerde input.

Inhoudstafel:

- Introductie

- Emissiereducties: een essentiële pijler van het klimaatbeleid

- Emissiereductie door middel van koolstoftarifering

- Koolstoftarifering in de praktijk

- Hogere prijzen in de (nabije) toekomst

- Interne koolstofprijzen

- Conclusie

Lees de publicatie hieronder of klik hier om de PDF te openen.

Introductie

Steeds meer overheden drijven hun verbintenissen op om de klimaatcrisis aan te pakken en de uitstoot van broeikasgassen (BKG) in de komende jaren te verminderen. Bijgevolg zal koolstoftarifering (carbon pricing) naar verwachting een steeds belangrijkere pijler van het klimaatbeleid worden. Koolstoftarifering pakt een belangrijk marktfalen aan, namelijk dat de hoge maatschappelijke - en in toenemende mate ook economische - kosten van broeikasgasemissies, waaronder koolstofdioxide (CO2), niet voldoende tot uiting komen in de marktprijzen. Het opleggen van een marktconforme prijs voor (de kosten van) BKG-emissies moet dit marktfalen aanpakken door bedrijven, en mogelijk ook huishoudens, ertoe aan te zetten rekening te houden met de maatschappelijke kosten van emissies en hen zo te overtuigen om hun emissies te verminderen, hetzij door innovatie en technologische omschakeling, hetzij gewoon door een lagere productie (of consumptie).

De EU speelt reeds een voortrekkersrol op het gebied van koolstoftarifering, met het EU-emissiehandelssysteem (ETS) dat in 2005 is ingevoerd (en voor het laatst in 2018 is herzien) en de meest energie-intensieve sectoren bestrijkt. Met het oog op de doelstelling om klimaatneutraal te zijn tegen 2050, zal koolstoftarifering waarschijnlijk een nog prominenter instrument worden in het klimaatbeleid van de EU. Dit kan op verschillende manieren gebeuren, onder meer door een uitbreiding van het EU-ETS naar nieuwe sectoren, een snellere vermindering van de toegewezen emissierechten binnen het ETS, de invoering van koolstofbelastingen buiten het ETS, en de mogelijkheid om CO2-grensbelastingen/tarieven op te leggen. Dit laatste heeft als voornaamste doel te voorkomen dat het koolstofprijsbeleid het concurrentievermogen van de EU negatief beïnvloedt en de ontwikkeling van een koolstofprijsbeleid in andere regio’s of landen aan te moedigen.

Het precieze kader voor de toekomst van de koolstoftarifering in de EU moet nog worden vastgesteld, maar het is zeer waarschijnlijk dat op prijs gebaseerde maatregelen een centrale rol zullen spelen en dat de prijs van broeikasgasemissies de komende jaren bijgevolg aanzienlijk zal stijgen. Daarom wordt het voor bedrijven steeds belangrijker inzicht te hebben in de eigen emissievoetafdruk en in de manier waarop de kosten van die emissies in de nabije toekomst kunnen veranderen. Om deze reden gebruiken steeds meer bedrijven buiten de huidige ETS-sectoren, interne koolstoftarifering (internal carbon pricing) als een instrument om zowel de kosten als de risico’s gerelateerd aan emissies te beoordelen.

Dit verslag is bedoeld als een inleiding rond koolstoftarifering. Deze inleiding omvat de vraag waarom koolstoftarifering steeds meer voorkomt, de verschillende manieren waarop regeringen koolstoftarifering kunnen afdwingen (en dat ook doen), hoe koolstoftarifering zich in de nabije toekomst zou kunnen ontwikkelen, en het toenemende belang van interne koolstoftarifering voor bedrijven.

Emissiereducties: een essentiële pijler van het klimaatbeleid

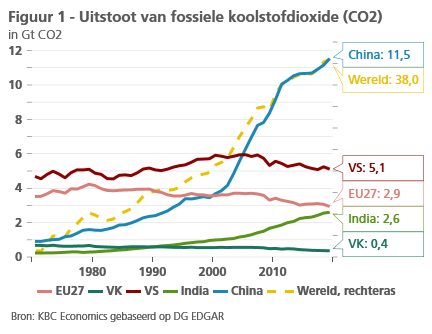

De klimaatcrisis is een van de grootste uitdagingen van onze tijd en kan niet worden bestreden zonder de stijgende niveaus van kooldioxide (CO2) en andere broeikasgassen (BKG’s) in onze atmosfeer aan te pakken. Er wordt algemeen erkend dat de antropogene uitstoot van CO2 en broeikasgassen een van de belangrijkste oorzaken is van de stijgende temperaturen wereldwijd, en toch neemt de globale CO2-uitstoot nog steeds toe. In 2019 steeg de wereldwijde CO2-uitstoot tot 38 miljard ton. China, de VS en de EU zijn verantwoordelijk voor meer dan 50% van dat totaal (figuur 1). Volgens het Internationaal Energie Agentschap (IEA) is de wereldwijde energie-gerelateerde koolstofuitstoot met 5,8% gedaald in 2020 en dit dankzij de verminderde vraag naar olie, kolen en gas als gevolg van de Covid-19-crisis.1 Er wordt verwacht dat deze daling van korte duur zal zijn aangezien de maandelijkse emissies reeds in mei 2020 een opwaartse trend vertoonden, onder meer als gevolg van de wereldwijde stimuleringsmaatregelen om het herstel te ondersteunen. In haar laatste Global Energy Review voorspelt het IEA dat energie-gerelateerde CO2-emissies in 2021 met 1,5 gigaton zullen stijgen, een toename van bijna 5%.

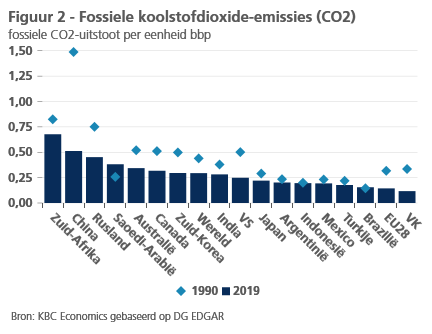

Er zijn opmerkelijke verschillen tussen de CO2-trajecten van de drie grote economieën in de afgelopen jaren. De EU en de VS zijn hun CO2-voetafdruk al enige tijd aan het afbouwen (de EU al langer dan de VS), terwijl de uitstoot van China nog steeds een stijgende verloop kent. Dit verschil is kenmerkend voor een wereldwijd patroon, waarbij te trage emissiereducties van de geavanceerde economieën in de afgelopen jaren meer dan teniet zijn gedaan door stijgend emissies in ontwikkelingslanden en opkomende economieën. Wanneer we kijken naar de broeikasgasintensiteit van de productie, zien we dat de emissies van China in verhouding tot het bbp zijn gedaald ten opzichte van 1990, net als in de meeste andere landen. Ondanks (in sommige gevallen aanzienlijke) verbeteringen, is de totale emissie-intensiteit van bepaalde economieën (met name Zuid-Afrika, China en Rusland) echter nog steeds vrij hoog, vooral in vergelijking met de EU (figuur 2).

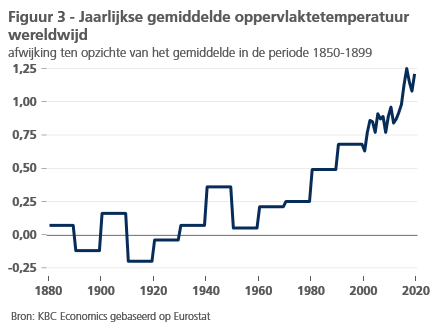

Ondertussen stijgen de gemiddelde temperaturen wereldwijd. In de afgelopen decennia is de globale temperatuur sterk toegenomen en ongeveer 1°C hoger komen te liggen dan in de periode 1850-1899 (pre-industrialisatie) (figuur 3).

Verschillende internationale instellingen, waaronder de Wereldbank en de Verenigde Naties, hebben herhaaldelijk gewaarschuwd dat het belangrijk is de wereldwijde temperatuurstijging te beperken tot maximaal 1,5°C ten opzichte van het pre-industriële niveau. Volgens hun analyses zou een stijging met slechts 2°C resulteren in wijdverspreide voedseltekorten, ongekende hittegolven, zwaardere overstromingen en hevigere stormen.2,3 Zonder verdere maatregelen zou de klimaatverandering tientallen jaren van ontwikkelingsvooruitgang ongedaan kunnen maken en levens, bestaansmiddelen en economische groei in gevaar kunnen brengen. Daarom is het akkoord van Parijs van 2015 erop gericht de opwarming van de aarde te beperken tot ruim onder 2°C, met als streefdoel een beperking tot 1,5°C.4 Om dit doel te bereiken, moet de wereldwijde uitstoot volgens het akkoord zo snel mogelijk zijn hoogtepunt bereiken en moeten de wereldeconomie klimaatneutraal zijn tegen het midden van de eeuw. Meer specifiek schat de VN dat de wereldwijde emissies tot 2030 elk jaar met 7,6% moeten worden verminderd om de opwarming tot 1,5°C te beperken.5

Emissiereductie door middel van koolstoftarifering

In het besef dat broeikasgasemissies een cruciale rol spelen in de klimaatcrisis, en om de doelstellingen van de Overeenkomst van Parijs te halen, heeft de EU zich ertoe verbonden de broeikasgasemissies tegen 2030 te verminderen met 55% (ten opzichte van het niveau van 1990) en om volledig koolstofneutraal te worden tegen 2050.6 Om emissiereducties op deze schaal te bereiken, is een meervoudige aanpak nodig. Innovatie is essentieel, met name voor het vinden van efficiëntere en minder vervuilende technologieën en energiesystemen, waaronder technologie om koolstof te capteren. Om dergelijke innovatie te stimuleren, beschikken regeringen gewoonlijk over drie belangrijke beleidsinstrumenten, namelijk sociale (bv. voorlichtingscampagnes), economische (bv. subsidies of belastingen) en juridische (bv. command-and-control wetgeving) instrumenten.

De sleutel tot een doeltreffend emissiereductiebeleid is echter inzicht in het marktfalen achter koolstofemissies. Op een ongereguleerde markt worden de hoge maatschappelijke kosten van koolstof- of andere BKG-emissies immers niet in geld uitgedrukt. Deze maatschappelijke kosten wegen nu al op de samenleving, maar vormen ook een aanzienlijke bedreiging voor de duurzame ontwikkeling van toekomstige generaties. Deze kosten omvatten niet alleen de bijdrage van de emissies tot de wereldwijde temperatuurstijging, maar ook alle andere negatieve externe effecten die door de klimaatcrisis worden gegenereerd - d.w.z. de kosten in verband met extreme weersomstandigheden - waaronder hittegolven, branden, droogtes en overstromingen om er maar enkele te noemen -, de stijging van de zeespiegel en de achteruitgang van de biodiversiteit. De gevolgen zijn ook merkbaar in gezondheidsstatistieken, in schadegevallen aan eigendommen en hogere kosten voor bepaalde economische sectoren.7

Koolstoftarifering kan ingezet worden als economisch beleidsinstrument om het marktfalen aan te pakken. Door de prijs van koolstofemissies te verhogen, wordt er een economisch signaal gegeven aan de emittenten. Dit geeft een stimulans om te streven naar een energie-efficiëntere productie, om te innoveren en om technologische veranderingen te implementeren (met inbegrip van een verschuiving van fossiele brandstoffen naar hernieuwbare energie), maar het kan ook dienen als een verzekeringsmechanisme om de reductiedoelstellingen te halen, zelfs wanneer de technologische vooruitgang traag verloopt.

De twee belangrijkste vormen van koolstoftarifering die regeringen tegenwoordig hanteren, zijn emissiehandelssystemen (ETS) en koolstofheffingen.8 Een ETS stelt een emissieplafond vast en verplicht emittenten een vergunning te hebben voor elke ton CO2 die zij uitstoten. De hoogte van het plafond bepaalt het aantal beschikbare vergunningen en dus de toegestane totale uitstoot. Een ETS creëert dus een marktprijs voor emissies door een situatie te creëren waarin het aanbod beperkt is en niet vrijelijk aan de vraag kan voldoen. Het emissieplafond helpt ervoor te zorgen dat een bepaalde mate van emissiereductie zal plaatsvinden, en stimuleert tevens onderzoek en investeringen in minder vervuilende technologieën om de kosten voor de emittenten te drukken.

Terwijl een ETS de markt in staat stelt de prijs van emissies te bepalen in het kader van een beperkte toewijzing, wordt de prijs bij een koolstofbelasting rechtstreeks bepaald via een belastingtarief op emissies (gewoonlijk als functie van het koolstofgehalte van de gebruikte fossiele brandstoffen). De emissiereductie die bereikt wordt door een koolstofbelasting staat dus niet van tevoren vast, maar een dergelijk beleid zal in theorie aanzetten tot een vermindering van de emissies naar het niveau waarop de marginale reductiekosten van een producent (d.w.z. de kosten van het verminderen van een extra eenheid emissies) gelijk zijn aan het tarief van de koolstofbelasting.

Beide systemen hebben hun eigen sterke en zwakke punten en kunnen, als ze goed afgesteld zijn, de uitstoot verminderen en een technologische omschakeling stimuleren. Welk beleidsinstrument voor een bepaald land of een bepaalde regio het meest geschikt is, hangt af van verschillende economische en politieke factoren.9 Hoogstwaarschijnlijk zullen beide systemen het globale klimaatbeleid mee bepalen in de toekomst. Koolstoftarifering alleen zal echter niet voldoende zijn voor een doeltreffend wereldwijd klimaatbeleid. Dat laatste zal immers allicht ook de inzet van aanvullende ondersteunende sociale en juridische beleidsinstrumenten vereisen.

Koolstoftarifering leidt niet alleen tot een vermindering van de uitstoot, maar genereert ook lokale milieuvoordelen en positieve externe effecten, zoals minder luchtverontreiniging en verkeerscongestie. Bovendien kan koolstoftarifering fiscale inkomsten genereren, die op hun beurt gebruikt kunnen worden om de groene overgang te ondersteunen. Uit studies blijkt namelijk dat de herverdeling van belastinginkomsten een cruciale factor is bij het bepalen van het totale welvaartseffect van groen beleid zoals koolstofheffingen.10 Aangezien tijdsdruk een belangrijke rol speelt bij het vermijden van onomkeerbare schade aan de planeet (de VN waarschuwt dat we minder dan tien jaar hebben), wordt koolstoftarifering steeds meer gezien als een belangrijke pijler voor het terugdringen van emissies. Er wordt dan ook verwacht dat de prijs van koolstof de komende decennia aanzienlijk zal stijgen.

Koolstoftarifering in de praktijk

Volgens het dashboard van de Wereldbank waren er, op het moment dat dit rapport geschreven werd, wereldwijd 46 landen en 35 subnationale jurisdicties waar koolstoftarifering gepland stond of reeds ingevoerd was.11,12 In 2020 zullen deze systemen naar schatting 12 gigaton CO2 bestrijken, wat neerkomt op 22,3% van de wereldwijde uitstoot van broeikasgassen. Andere initiatieven zitten nog in de onderzoeksfase en zullen mogelijks in de komende jaren ingevoerd worden. Veel van de systemen zullen uiteindelijk aan elkaar gekoppeld kunnen worden onder de auspiciën van artikel 6 van de Overeenkomst van Parijs.13 Artikel 6 stelt landen in staat samen te werken bij de uitvoering van hun nationaal vastgestelde klimaatdoelstellingen (NDC’s) tot emissiereductie. Dit omvat de mogelijkheid om in één land activiteiten ter beperking van de klimaatverandering uit te voeren en de daaruit voortvloeiende emissiereducties over te dragen naar een ander land. Artikel 6 werd niet afgerond tijdens de laatste iteratie van internationale klimaatbesprekingen en zal opnieuw op de agenda staan in november 2021 tijdens de COP-26. Dit betekent echter niet dat samenwerking op het gebied van koolstoftarifering op dit moment onmogelijk is. Een succesvol voorbeeld is de Koppelingsovereenkomst tussen de EU en Zwitserland, die in 2017 werd ondertekend. Dit was het eerste internationale verdrag dat verschillende emissiehandelssystemen in de wereld aan elkaar koppelt.

De EU wordt beschouwd als een wereldleider op het gebied van koolstoftarifering, omwille van de invoering van de Europese ETS in 2005. De EU-ETS bestrijkt ruwweg 40% van de emissies in de EU, met inbegrip van de opwekking van elektriciteit en warmte en andere energie-intensieve industrieën.14 De EU-ETS heeft zo de norm gezet voor een internationale koolstofmarkt en gediend als inspiratiebron voor andere “cap-and-trade”-systemen elders in de wereld. Bovendien heeft de EU-ETS sinds 2005 gezorgd voor een succesvolle vermindering van de emissies in de meeste sectoren die onder de regeling vallen (met uitzondering van de luchtvaartsector).15 Met behulp van een statistisch model en sectorale emissiegegevens hebben Bayer en Aklin (2020) vastgesteld dat de EU-ETS tussen 2008 en 2016 meer dan 1 gigaton CO2 heeft bespaard. Dit komt neer op een vermindering met 3,8% van de totale EU-emissies in vergelijking met een wereld zonder het EU-ETS.16

In de loop der tijd zijn de reductiedoelstellingen van de EU-ETS steeds ambitieuzer geworden. In het 2030 EU klimaat- en energiekader, dat aangenomen werd in 2018, stond er een vermindering van de broeikasgasemissies met 40% tegen 2030 ingepland (ten opzichte van het niveau van 1990). In het kader van de Green Deal, voorgesteld in september 2020, is die emissiereductiedoelstelling voor 2030 verhoogd tot 55%. Het precieze pad om deze nieuwe emissiedoelstellingen te halen, wordt momenteel uitgewerkt in nieuwe wetgevingsvoorstellen die medio juli 2021 worden verwacht.17

Het is evenwel nu al duidelijk dat de voorgestelde wijzigingen in de EU-ETS zullen leiden tot een snellere vermindering van de totale hoeveelheid toegestane emissies per jaar, en tot een uitbreiding van de EU-ETS naar sectoren met een hoge uitstoot die nu nog buiten het systeem vallen, met name zeetransport, vervoer in het algemeen en mogelijk gebouwen (met inbegrip van verwarming).18,19 Deze hervorming van de ETS wordt ook aangevuld met een herziening van de Europese richtlijn rond energiebelastingen (Energy Taxation Directive). Deze herziening moet de energiebelastingen meer in overeenstemming brengen met de emissiereductiedoelstellingen van de EU (d.w.z. het speelveld tussen elektriciteit en andere energiebronnen gelijkmaken) en omvat ook een verkennend onderzoek naar de invoering van een CO2-grensheffing (en mogelijk binnenlandse koolstofheffingen).20

Een koolstofheffing of -aanpassing aan de grens kan helpen om de negatieve gevolgen te voorkomen van het strengere klimaatbeleid voor de Europese concurrentiepositie ten opzichte van jurisdicties waar het klimaatbeleid veel minder restrictief is. Een hogere koolstofprijs in Europa zou in theorie namelijk kunnen leiden tot koolstoflekkage, waarbij de productie naar het buitenland wordt verplaatst om de kosten te minimaliseren. Dit zou zowel het Europese concurrentievermogen als de duurzaamheidsdoelstellingen van hogere koolstofprijzen ondermijnen, aangezien de emissies in andere rechtsgebieden als gevolg daarvan zouden toenemen.

De huidige EU-ETS houdt rekening met koolstoflekkage, met name in de meest energie-intensieve sectoren en de sectoren met een hogere handelsintensiteit buiten de EU. In plaats van een koolstofheffing aan de grens, biedt het huidige kader de mogelijkheid aan bedrijven in bepaalde risicosectoren om een groter aandeel van de gratis emissierechten te ontvangen.21 Hoewel dit koolstoflekkage lijkt te hebben voorkomen in het verleden, is het niet noodzakelijk zo dat deze aanpak ook zou werken bij de verwachte uitbreiding van het toepassingsgebied van de ETS en de strengere reductiedoelstellingen en een koolstofheffing aan de grens kan bijgevolg nodig zijn.

Er is echter veel kritiek op de invoering van een koolstofheffing aan de grens, waaronder de verstoring van het multilaterale handelssysteem (aangezien sommige landen een dergelijke heffing als groen protectionisme kunnen beschouwen, als onverenigbaar met de WTO-regels en als oneerlijk voor opkomende economieën), en het feit dat het in de praktijk moeilijk te handhaven zou zijn (aangezien handelspartners uit derde landen het koolstofgehalte van hun producten nauwkeurig zouden moeten rapporteren).22,23 Het is evenwel mogelijk deze kritiek en moeilijkheden te overwinnen en een goed ontworpen koolstofheffing aan de grens zou zelfs een stimulans kunnen zijn voor verdere multilaterale beleidsvorming inzake klimaat-gerelateerde kwesties.24

Hogere prijzen in de (nabije) toekomst

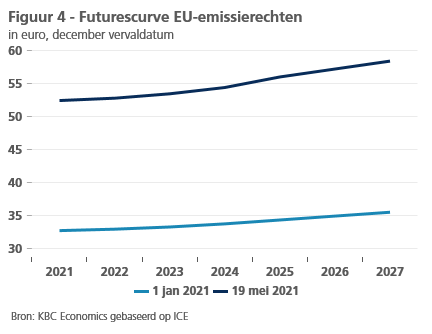

Ongeacht de specifieke kenmerken van het EU Green Deal-kader, zullen de kosten van koolstofemissies naar alle waarschijnlijkheid stijgen in de nabije toekomst en in de komende decennia. De futuresprijzen voor EU-ETS-emissierechten (EUA) over de hele curve zijn eerder al sterk gestegen door de aankondiging van de EU Green Deal in september 2020 (figuur 4). De futuresprijzen voor eind 2026, die in september 2020 gemiddeld slechts 30,00 euro bedroegen, stegen tot een gemiddelde 57,00 euro in mei 2021. De sterkste stijging tot nu toe deed zich voor in 2021, aangezien zowel de economische normalisering in Europa na de Covid-19-crisis als de wetgevingsvoorstellen om de Green Deal in wetgeving om te zetten, aan de horizon liggen. Hoewel de sterke stijging van de Europese koolstofprijzen sommigen zorgen baart, met name producenten die onder het ETS vallen (of zullen vallen), is het ook een welkome ontwikkeling voor degenen die het belang van hogere koolstofprijzen voor het bereiken van klimaatdoelstellingen benadrukken.

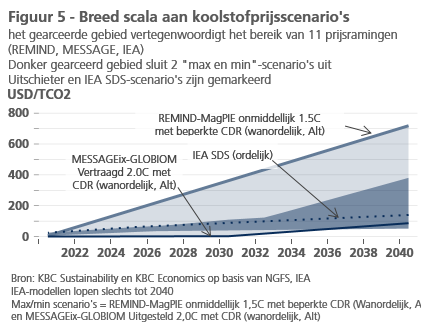

De meeste klimaatscenario’s die internationale organisaties opstellen en gebruiken erkennen immers dat er hogere koolstofprijzen nodig zullen zijn in de toekomst. De trajecten die in de verschillende scenario’s worden uitgezet, zijn echter afhankelijk van een aantal aannames, met name wat betreft de gekozen beleidsreacties en hun timing en de al dan niet succesvolle ontwikkeling van koolstofcaptatietechnologie.25

Een snelle blik op drie gerenommeerde klimaatscenario-modellen (MESSAGE-GLOBIOM, REMIND-magPIE (vanaf juni 2020)26, en het World Energy Model van het IEA (vanaf oktober 2020)27) en hun variaties (op basis van de bovengenoemde aannames) geeft een ruw overzicht van verschillende mogelijke paden voor wereldwijde koolstofprijzen (figuur 5). De koolstofprijzen in deze scenario’s zijn, ruw gesteld, een monetaire uitdrukking van het volledige instrumentarium dat regeringen kunnen inzetten om hun klimaatdoelstellingen te bereiken (d.w.z. de mix van sociale, economische en juridische instrumenten en de effecten daarvan).

De EUA-termijnprijzen (in USD) voor eind 2022 liggen al sinds eind mei 2021 boven de prijsniveaus die in de meeste scenario’s voor 2022 zijn aangegeven. Het is evenwel niet geheel verrassend dat de EU ETS-prijzen al boven de in de meeste scenario’s voorgeschreven niveaus liggen. Het gaat hier immers vooral om wereldwijde modellen en de EU is een koploper in het gebruik van koolstoftarifering om klimaatdoelstellingen te halen. Bovendien geldt de EU-ETS-prijs momenteel alleen voor bepaalde sectoren (met hoge emissies) en bijgevolg is deze dus niet representatief als koolstofprijs voor de hele economie. Stijgende ETS-prijzen voeden de vrees dat de EU ETS in toenemende mate concurrentienadelen zal creëren voor EU-bedrijven, vooral omdat het toepassingsgebied van de EU ETS waarschijnlijk uitgebreid zal worden. Het voornemen van de EU om in 2022 een koolstofheffing aan de grens in te voeren, zou, indien goed opgezet, een deel van deze vrees kunnen wegnemen.

Interne koolstofprijzen

De overgang naar een koolstofarme economie zal zowel kansen als uitdagingen met zich meebrengen voor bedrijven, of ze nu deel uitmaken van de traditioneel sterk vervuilende sectoren of niet. Een instrument dat bedrijven steeds vaker gebruiken om zich voor te bereiden op hogere koolstofprijzen en een grotere aandacht van stakeholders en regelgevers voor duurzaamheid, is een interne koolstofprijs (internal carbon pricing - ICP). Een ICP koppelt een prijs aan de uitstoot van broeikasgassen, waardoor bedrijven de risico’s (en kansen) kunnen beoordelen die broeikasgasemissies, of de vermindering ervan, met zich mee kunnen brengen. Een ICP laat toe die risico’s in monetaire termen uit te drukken.28 Deze prijs kan en moet in de loop van de tijd veranderen, wat in de praktijk betekent dat een ICP-strategie een toekomstgericht prijsschema zal gebruiken in plaats van een enkel prijspunt.

Een ICP kan op verschillende manieren worden toegepast. Een optie is een interne koolstofheffing, waarbij emissies binnen het bedrijf of een afdeling in rekening gebracht worden, waardoor een inkomstenstroom ontstaat die kan worden gebruikt om duurzaamheidsdoelstellingen te halen. Een andere optie is het gebruik van een koolstofschaduwprijs, waarbij een hypothetische kostprijs wordt gebruikt in risico- en operationele beoordelingen om een beter inzicht te krijgen in de blootstelling aan hogere koolstofprijzen.29 Het duurzaamheidseffect van deze laatste optie zal afhangen van de manier waarop de schaduwprijs binnen een bedrijf wordt geïmplementeerd en gehandhaafd.

Volgens het CDP-verslag van 2021, maken momenteel meer dan 2.000 bedrijven (uit een steekproef van meer dan 5.900 bedrijven) gebruik van ICP’s of zijn zij van plan dat te doen - een stijging met 80% in de afgelopen vijf jaar.30 Volgens het onderzoek variëren de ICP-doelstellingen van het bereiken van interne klimaatdoelstellingen (zoals het stimuleren van koolstofarme investeringen), over het omgaan met nieuwe regelgeving en de verwachtingen van stakeholders, tot het stresstesten van investeringen of bedrijfsmodellen.

Het gebruik van ICP’s verschilt sterk per bedrijfstak en is het hoogst in sectoren die reeds onderworpen zijn aan koolstoftariferingschema’s, zoals de elektriciteitssector en de fossiele energiesector. Er is echter ook een groeiende belangstelling voor ICP’s in de financiële-dienstensectoren. Volgens het CDP was er tussen 2019 en 2020 een stijging van 6,2% in het aantal financiële dienstverleners dat een interne koolstofprijs instelt (of van plan is in te stellen). Dit komt neer op 52,4% van de ondervraagde financiële dienstverleners en is in overeenstemming met de aanbevelingen van de Task Force on Climate-related Financial Disclosures (TCFD) dat financiële instellingen interne koolstofprijzen zouden moeten gebruiken als “een fundamentele maatstaf om klimaatgerelateerde risico’s en kansen te beoordelen.”31 De TCFD gaat nog verder in haar aanbevelingen en merkt op dat, hoewel de meeste financiële instellingen ICP momenteel gebruiken om de operationele duurzaamheid te verbeteren, het instrument uiteindelijk moet worden uitgebreid naar het portefeuilleniveau om traditionele markt- en kredietrisico’s te beoordelen.

Conclusie

De klimaatcrisis en de bestrijding ervan zullen de komende jaren belangrijke drijvende krachten zijn achter zowel beleidsontwikkelingen als economische ontwikkelingen. Aangezien emissiereducties een sleutelfactor zijn om de wereldwijde temperatuurstijgingen binnen de doelstellingen van de Overeenkomst van Parijs te houden, zal koolstoftarifering een steeds prominenter beleidsinstrument worden voor regeringen om hun klimaatagenda’s te verwezenlijken. Emissiekosten zullen de komende jaren blijven stijgen, ongeacht de manier waarop koolstoftarifering wordt geïmplementeerd (via een uitbreiding van het emissiehandelssysteem, koolstofbelastingen of koolstofaanpassingen aan de grens). Naarmate de koolstoftarifering zich ontwikkelt, zal ook het gebruik van interne koolstoftarifering door bedrijven toenemen. Door een geldelijke kost te verbinden aan directe en indirecte emissies kunnen bedrijven niet alleen de ecologische transitie ondersteunen, maar zich ook voorbereiden op de kansen en risico’s die deze met zich mee zal brengen.

Eindnoten

1. . Global Energy Review: CO2 Emissions in 2020 – Analysis - IEA

2. . Turn Down the Heat: Why a 4°C Warmer World Must Be Avoided (worldbank.org)

3. . Summary for Policymakers — Global Warming of 1.5 ºC (ipcc.ch)

4. . The Paris Agreement | UNFCCC

6. . State of the Union: Commission raises climate ambition (europa.eu)

7. . Climate change consequences | Climate Action (europa.eu)

8. . Pricing Carbon (worldbank.org)

9. . Stavins, Robert (2019) “Carbon Taxes vs Cap and Trade: Theory and Practice.”

11. . Formally adopted through legislation and with an officially planned start date

12. . Carbon Pricing Dashboard | Up-to-date overview of carbon pricing initiatives (worldbank.org)

13. . ADOPTION OF THE PARIS AGREEMENT - Paris Agreement text English (unfccc.int)

14. . EU Emissions Trading System (EU ETS) | Climate Action (europa.eu)

15. . Emissions trading: greenhouse gas emissions reduced by 8.7% in 2019 | Climate Action (europa.eu)

16. . The European Union Emissions Trading System reduced CO2 emissions despite low prices | PNAS

17. . 2030 climate & energy framework | Climate Action (europa.eu)

18. . Climate change – updating the EU emissions trading system (ETS) (europa.eu)

21. . Carbon leakage | Climate Action (europa.eu)

22. . WTO | Environment - environmental requirements

23. . Demystifying carbon border adjustment for Europe’s green deal | Bruegel

24. . Border Carbon Tariffs: Giving Up on Trade to Save the Climate? | Bruegel

25. . 820184_ngfs_scenarios_final_version_v6.pdf

26. . NGFS Scenario Explorer (iiasa.ac.at)

27. . Documentation – World Energy Model – Analysis - IEA

28. . Ecofys, The Generation Foundation and CDP (2017), How-to guide to corporate internal carbon pricing – Four dimensions to best practice approaches

29. . Ecofys, The Generation Foundation and CDP (2017)

30. . Putting a price on carbon - CDP

31. . https://www.carbonpricingleadership.org/s/33368-TCFD-and-Carbon-Pricing-Executive-Brief-final.pdf

Referenties

“2030 Climate & Energy Framework.” Climate Action - European Commission, https://ec.europa.eu/clima/policies/strategies/2030_en. Accessed 17 June 2021.

Bayer, Patrick, and Michaël Aklin. “The European Union Emissions Trading System Reduced CO2 Emissions despite Low Prices.” Proceedings of the National Academy of Sciences, vol. 117, no. 16, 2020, pp. 8804–12. Crossref, doi:10.1073/pnas.1918128117.

Burggraeve, K., et al. “Fighting Global Warming with Carbon Pricing: How It Works, Field Experiments and Elements for the Belgian Economy.” NBB Economic Review, 2020, www.nbb.be/en/articles/fighting-global-warming-carbon-pricing-how-it-works-field-experiments-and-elements-belgia-0.

“Carbon Leakage.” Climate Action - European Commission, 16 Feb. 2017, https://ec.europa.eu/clima/policies/ets/allowances/leakage_en.

“Carbon Pricing Dashboard | Up-to-Date Overview of Carbon Pricing Initiatives.” The World Bank, https://carbonpricingdashboard.worldbank.org. Accessed 17 June 2021.

“Climate Change Consequences.” Climate Action - European Commission, 16 Feb. 2017, https://ec.europa.eu/clima/change/consequences_en.

“Climate Change – Updating the EU Emissions Trading System (ETS).” European Commission - Climate Action, https://ec.europa.eu/info/law/better-regulation/have-your-say/initiatives/12660-Climate-change-updating-the-EU-emissions-trading-system-ETS-_en. Accessed 17 June 2021.

“Commission Launches Public Consultations on Energy Taxation and a Carbon Border Adjustment Mechanism.” Taxation and Customs Union - European Commission, 23 July 2020, https://ec.europa.eu/taxation_customs/news/commission-launches-public-consultations-energy-taxation-and-carbon-border-adjustment-mechanism_en.

“Cut Global Emissions by 7.6 Percent Every Year for Next Decade to Meet 1.5°C Paris Target - UN Report” UNFCC, https://unfccc.int/news/cut-global-emissions-by-76-percent-every-year-for-next-decade-to-meet-15degc-paris-target-un-report.

Ecofys, The Generation Foundation and CDP, How-to guide to corporate internal carbon pricing – Four dimensions to best practice approaches, December 2017. Prepared under the Carbon Pricing Unlocked partnership between the Generation Foundation and Ecofys in collaboration with CDP.

“Emissions Trading: Greenhouse Gas Emissions Reduced by 8.7% in 2019.” Climate Action - European Commission, 4 May 2020, https://ec.europa.eu/clima/news/emissions-trading-greenhouse-gas-emissions-reduced-87-2019_en.

“Environmental Requirements and Market Access: Preventing ‘Green Protectionism.’” WTO | Environment, www.wto.org/english/tratop_e/envir_e/envir_req_e.htm. Accessed 17 June 2021.

“EU Emissions Trading System (EU ETS).” Climate Action - European Commission, https://ec.europa.eu/clima/policies/ets#tab-0-0. Accessed 17 June 2021.

“Executive Briefing: Carbon Pricing and the Task Force on Climate-Related Financial Disclosures (TCFD).” Carbon Pricing Leadership Coalition, May 2018

Horn, Henrik, and André Sapir. “Border Carbon Tariffs: Giving Up on Trade to Save the Climate?” Bruegel, 29 Aug. 2019, www.bruegel.org/2019/08/border-carbon-tariffs-giving-up-on-trade-to-save-the-climate.

IEA (2021), Global Energy Review: CO2 Emissions in 2020, IEA, Paris https://www.iea.org/articles/global-energy-review-co2-emissions-in-2020.

IEA (2020), World Energy Model, IEA, Paris https://www.iea.org/reports/world-energy-model

IPCC, 2018: Summary for Policymakers. In: Global Warming of 1.5°C. An IPCC Special Report on the impacts of global warming of 1.5°C above pre-industrial levels and related global greenhouse gas emission pathways, in the context of strengthening the global response to the threat of climate change, sustainable development, and efforts to eradicate poverty [Masson-Delmotte, V., P. Zhai, H.-O. Pörtner, D. Roberts, J. Skea, P.R. Shukla, A. Pirani, W. Moufouma-Okia, C. Péan, R. Pidcock, S. Connors, J.B.R. Matthews, Y. Chen, X. Zhou, M.I. Gomis, E. Lonnoy, T. Maycock, M. Tignor, and T. Waterfield (eds.)]. World Meteorological Organization, Geneva, Switzerland, 32 pp.

“NGFS Climate Scenarios for Central Banks and Supervisors.” Network for Greening the Financial System, June 2020, www.ngfs.net/sites/default/files/medias/documents/820184_ngfs_scenarios_final_version_v6.pdf.

“NGFS Scenario Explorer.” NGFS Scenario Explorer Hosted by IIASA, https://data.ene.iiasa.ac.at/ngfs. Accessed 18 June 2021.

“The Paris Agreement.” UNFCC, https://unfccc.int/process-and-meetings/the-paris-agreement/the-paris-agreement.

“Pricing Carbon.” World Bank, www.worldbank.org/en/programs/pricing-carbon. Accessed 17 June 2021.

“Putting a Price on Carbon - CDP.” CDP - Disclosure Insight Action, June 2021, www.cdp.net/en/research/global-reports/putting-a-price-on-carbon.

Simson, Kadri. “Speech by Commissioner Simson at the AmCham EU Transatlantic.” European Commission, 25 Mar. 2021, https://ec.europa.eu/commission/commissioners/2019-2024/simson/announcements/speech-commissioner-simson-amcham-eu-transatlantic-conference-global-leadership-transatlantic_en.

“State of the Union: Commission Raises Climate Ambition and Proposes 55% Cut in Emissions by 2030.” European Commission - Press Corner, 17 Sept. 2020, https://ec.europa.eu/commission/presscorner/detail/en/IP_20_1599.

Stavins, Robert. “Carbon Taxes vs Cap and Trade: Theory and Practice.” Discussion Paper ES 2019-9. Cambridge, Mass.: Harvard Project on Climate Agreements, November 2019.

Wolff, Guntram. “Demystifying Carbon Border Adjustment for Europe’s Green Deal.” Bruegel, 31 Oct. 2019, www.bruegel.org/2019/10/demystifying-carbon-border-adjustment-for-europes-green-deal.

World Bank. 2012. Turn Down the Heat: Why a 4°C Warmer World Must Be Avoided. Washington, DC. © World Bank. https://openknowledge.worldbank.org/handle/10986/11860 License: CC BY-NC-ND 3.0 IGO.