Beïnvloedt de verhoogde liquiditeit de Europese woningmarkt?

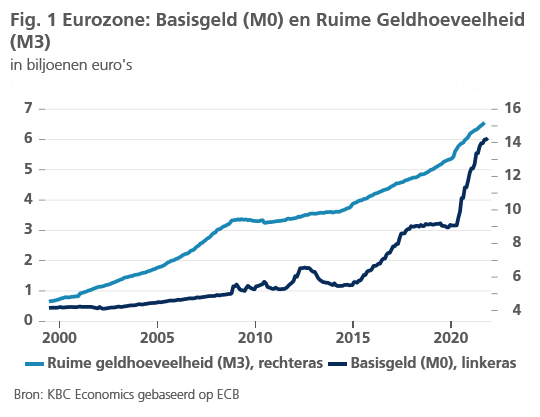

Vanuit theoretische oogpunt kan extra liquiditeit in de markt de woningprijzen via verschillende kanalen verhogen. Zo kunnen er leningen worden afgesloten aan gunstigere voorwaarden en meer gezinnen er toegang tot krijgen. De oplopende woningprijzen als gevolg van de toenemende vraag naar vastgoed verhogen ook de waarborg die kan worden gebruikt voor een lening, wat dit effect nog kan versterken. Een algemeen sterkere economische activiteit, veroorzaakt door de beschikbare liquiditeit, kan ook de huurprijzen omhoog stuwen, wat wederom een verhogend effect heeft op de woningprijzen. In figuur 1 wordt de evolutie van het basisgeld en de ruime geldhoeveelheid in de eurozone weergegeven. We stellen ons de vraag of de recente stijging in het basisgeld (M0), als gevolg van de kwantitatieve geldverruiming van de ECB, aanleiding kan geven tot een overwaardering van de woningmarkt in de eurozone. Vervolgens vergelijken we de stijging in de ruime geldhoeveelheid M3 van het afgelopen jaar met die voorafgaand aan 2008. We besluiten met de vraag of de woningmarkt in de eurozone als overgewaardeerd kan worden beschouwd.

Woningmarkt en basisgeld

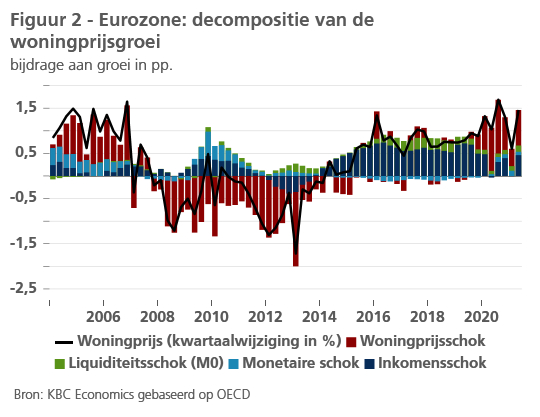

In figuur 2 identificeren we, op basis van een structureel BVAR-model, verschillende economische ‘schokken’, onvoorspelbare gebeurtenissen die de woningprijsinflatie in de eurozone ofwel positief ofwel negatief beïnvloeden. Verder in het artikel bekijken we ook hoe dezelfde schokken de ruime geldhoeveelheid M3 kunnen beïnvloeden, maar eerst focussen we op de gevolgen van de recente stijging van het basisgeld (d.w.z. de monetaire basis of M0).

Een schok in het beschikbare inkomen (donkerblauw) verhoogt de vraag naar vastgoed en zal het bijgevolg duurder maken. De bijdrage van monetaire schokken is aangegeven in het lichtblauw. Lager dan verwachte kortetermijnrentes verlagen de kosten om een lening aan te gaan en verhogen niet alleen de vraag naar vastgoed (wat de woningprijzen doet stijgen) maar ook die naar andere duurzame goederen, wat tevens de geldvraag verhoogt. In het donkerrood zijn de effecten van de woningprijsschokken weergegeven. Deze schok kan worden geassocieerd met andere factoren die vraag naar en prijs van vastgoed verhogen, bovenop de standaard fundamentele macro-economische factoren. Dergelijke schokken worden dikwijls geassocieerd met onder- of overwaardering van de huizenmarkt, ze verhogen de woningprijzen en bijgevolg ook de leencapaciteit van huiseigenaren, wat de vraag naar kredieten en dus de geldhoeveelheid kan verhogen. Een liquiditeitsschok, weergegeven in het lichtgroen, gedreven door de recente aankoopprogramma’s van de ECB, meet in welke mate bijkomende liquiditeit in de markt – onafhankelijk van de rente - bijkomende prijseffecten geeft aan de woningmarkt.

Zoals aangegeven in de inleiding, zijn er theoretische redenen om een effect van liquiditeitsschokken op de woningprijsinflatie te verwachten. Hoewel andere schokken relatief meer bijdragen, hebben de liquiditeitsschokken wel degelijk een effect op de woningprijsgroei, zoals waar te nemen in figuur 2. De figuur toont de effecten van de verschillende schokken op de woningprijsgroei. Wanneer we echter de cumulatieve effecten berekenen op de woningprijs, bekomen we een totale becijferde bijdrage van de liquiditeitsschokken van ongeveer 2% in de periode 2020 - 2022, wat vergelijkbaar is met het cumulatief effect van de stijging van M0 in 2015 - 2017. Deze berekening veronderstelt geen bijkomende liquiditeitsschokken dan diegene die we reeds observeerden in het huidige en voorgaande jaar.

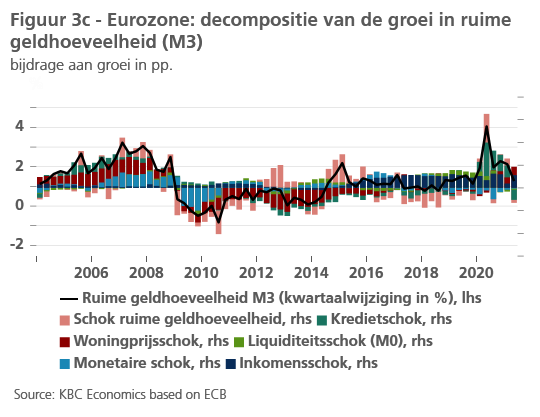

Woningmarkt en ruime geldhoeveelheid

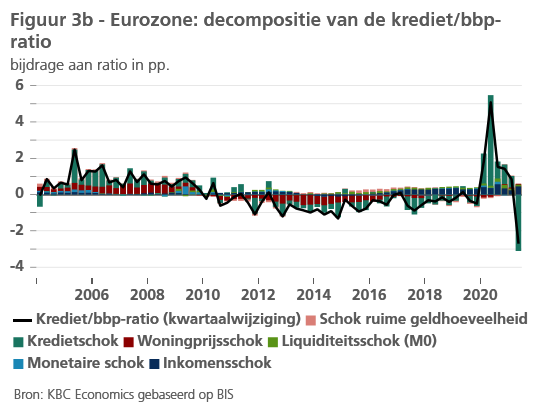

De creatie van de zeepbel in de woningmarkt vóór 2008 ging hand in hand met een stijging van de ruime geldhoeveelheid. Moeten wij ons daarom zorgen maken over de recente stijging van M3, waar te nemen in figuur 1? Om dit te analyseren breiden we ons model uit met twee variabelen, met name het totale krediet verschaft aan de niet-financiële private sector als percentage van het bbp en de ruime geldhoeveelheid M3. We nemen waar dat de groei in kredieten (figuur 3b) in de jaren vóór 2008 sterk gedreven werd door woningprijsschokken, die we associëren met onder- of overwaardering van de woningmarkt. Hetzelfde nemen we waar als we kijken naar M3. De donkerrode woningprijsschokken namen een groot deel van de groei in M3 voor hun rekening in de jaren vóór 2008. De woningprijsschokken zijn dus de reden voor hogere geldhoeveelheid en niet omgekeerd. Correlaties tussen woningprijzen en M3, tonen aan dat de woningprijs de leidende variabele is. De sterke kredietschok van het afgelopen jaar, die tevens grotendeels verantwoordelijk was voor de stijging van de ruime geldhoeveelheid, heeft slechts een beperkt effect op de woningprijzen. We kunnen dus besluiten dat de stijging in M3, gedreven kan worden door verschillende economische schokken. De huidige stijging in M3, heeft een andere oorzaak dan die vóór 2008, een oorzaak die niet symptomatisch is voor een overwaardering in de woningmarkt.

Is de woningmarkt overgewaardeerd?

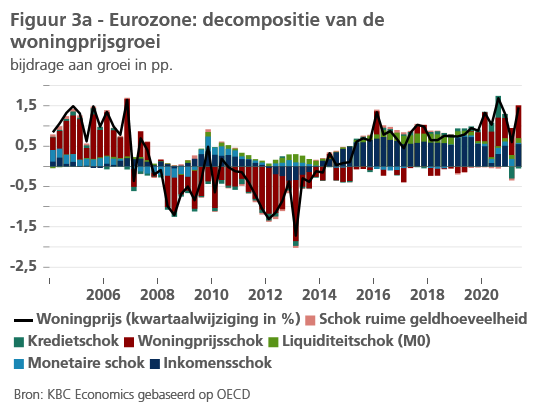

De woningmarkt in de eurozone is uiteraard erg heterogeen en uitspraken omtrent onder- of overwaardering zouden onderlinge verschillen kunnen verbergen. In de figuur 2 en 3a zijn echter in 2020 en de eerste helft van 2021 woningprijsschokken waar te nemen. Deze veranderingen in de woningprijzen van de eurozone kunnen dus niet worden verantwoord op basis van fundamentele schokken op de woningmarkt en kunnen dus wijzen op een stijgende overwaardering. In de voorafgaande jaren werd de sterke woningprijsinflatie wel grotendeels gedreven door economische fundamenten.

Een aantal kanttekeningen moeten toch worden gemaakt. In dit eenvoudige model, bedoeld om de effecten van liquiditeitsschokken op de woningmarkt te meten, zijn niet alle fundamentele variabelen ogenomen. We moeten dus voorzichtig zijn deze woningprijsschok volledig als een overwaardering te beschouwen. Daarnaast is er het unieke karakter van de coronacrisis dat in acht moet worden genomen. In dit model waren er uiteraard negatieve schokken in het beschikbare inkomen waar te nemen bij elke nieuwe coronagolf. De effecten van deze schokken waren echter zoals verwacht van korte duur, in vergelijking met historische schokken van hetzelfde type. Eenvoudig gezegd: waarom zouden in een efficiënt werkende markt woningprijzen zich moeten aanpassen aan de onverwachte dalingen in het beschikbare inkomen, zoals ze dat in het verleden deden, wetende dat die dalingen maar van erg korte duur zijn. Een sterke economische heropleving in samenwerking met een aanhoudend gunstig renteklimaat kan de gemeten overwaardering vanzelf weer doen verdwijnen tijdens de komende jaren. Wanneer de woningprijzen echter sterker blijven stijgen dan wat fundamentele schokken in de economie kunnen verantwoorden, dan is het echter opletten geblazen.

Zoals gemeld in het KBC-marktrapport van 21 september (https://www.kbc.com/nl/economics/publicaties/marktrapport661.html) stellen de waarderingsmodellen van de ECB tevens een stijging van de overwaardering van de woningmarkten vast. In vergelijking met het eerste kwartaal van 2020, was de overwaardering in de helft van de EU-landen in het eerste kwartaal van 2021 zelfs 10% of meer hoger. Een waarschuwing die de ECB herhaalde in zijn Financial Stability Review van november. Het IMF stelt in zijn meest recente Global Financial Stability Report vast dat voor de ontwikkelde landen, in vergelijking met de jaren vóór covid-19, het vijfde percentiel van de woningprijsgroeiverdeling daalde van -6% tot -14%. Eenvoudig gezegd: de kans op een correctie is toegenomen. Dezelfde bemerking omtrent de specificiteit van de covidschok kan echter ook voor deze modellen worden gemaakt.

Als conclusie kunnen we stellen dat de positieve liquiditeitsschokken van 2020, als gevolg van de kwantitatieve geldverruiming van de ECB, in het gebruikte model een eerder beperkt effect hebben op de Europese woningprijzen. De recente stijging in M3 is niet symptomatisch voor een zeepbel in de huizenmarkt, zoals die in 2008 was. De gemeten woningprijsschokken (duidend op een eventuele overwaardering) kunnen deels worden verklaard door de specificiteit van de coronacrisis en hoeven voorlopig niet tot grote zorgen te leiden of geïnterpreteerd te worden als een veralgemeende zeepbel. Mochten de woningprijzen de komende kwartalen echter sterker blijven stijgen dan wat we van de fundamenten kunnen verwachten, dan moeten we deze mening bijstellen en is een correctie op de woningmarktop middellange termijn toch waarschijnlijk. Belangrijk is om te onderlijnen dat deze analyse niet uitsluit dat er sterke onder- of overwaarderingen zijn in specifieke landen van de eurozone.