Economische groei tien jaar na de financiële crisis: een halfvol glas

Op 15 september 2008 ging de Amerikaanse bank Lehman Brothers failliet. Wat op het eerste gezicht zachtjes sudderende problemen in de VS leken, explodeerde daarmee tot de zwaarste wereldwijde financiële crisis sinds de jaren dertig van vorige eeuw. Tien jaar later draait de economische motor in de VS op volle toeren. In het tweede kwartaal van 2018 trok de reële bbp-groei er aan tot 4% (op jaarbasis). De prognoses voor gans 2018 worden opwaarts aangepast. Voor de eurozone ziet het ernaar uit dat 2018 het jaar van de niet ingeloste verwachtingen wordt. Terwijl de groeiprognoses in 2017 doorheen het jaar voortdurend werden opgetrokken, dreigt in 2018 een golf van neerwaartse aanpassingen. Na de jaarwisseling is de groeimotor in de eurozone immers beginnen sputteren.

Toch toont een terugblik op de economische groei in de tien jaar vóór en na de financiële crisis dat ook in de eurozone de economische groei behoorlijk sterk blijft. Dus ondanks de recente neerwaartse aanpassingen, is de groei in de eurozone geen teleurstelling. Enkele jaren geleden weerklonk nog de vrees dat de eurozone een lange periode met nauwelijks economische groei voor de boeg zou hebben. Het groeipessimisme, waarop vaak het etiket ‘seculaire stagnatie’ werd gekleefd, werd in de recente periode gelukkig niet bewaarheid. Maar dat neemt niet weg dat belangrijke uitdagingen om het groeipotentieel te versterken pertinent aan de orde blijven. Door de financiële crisis zijn ze zelfs nog versterkt. Want het historische perspectief toont ook dat in de afgelopen tien jaar de gemiddelde reële bbp-groei beduidend lager lag dan in het voorgaande decennium. Dat geldt overigens zowel voor de VS als voor de eurozone.

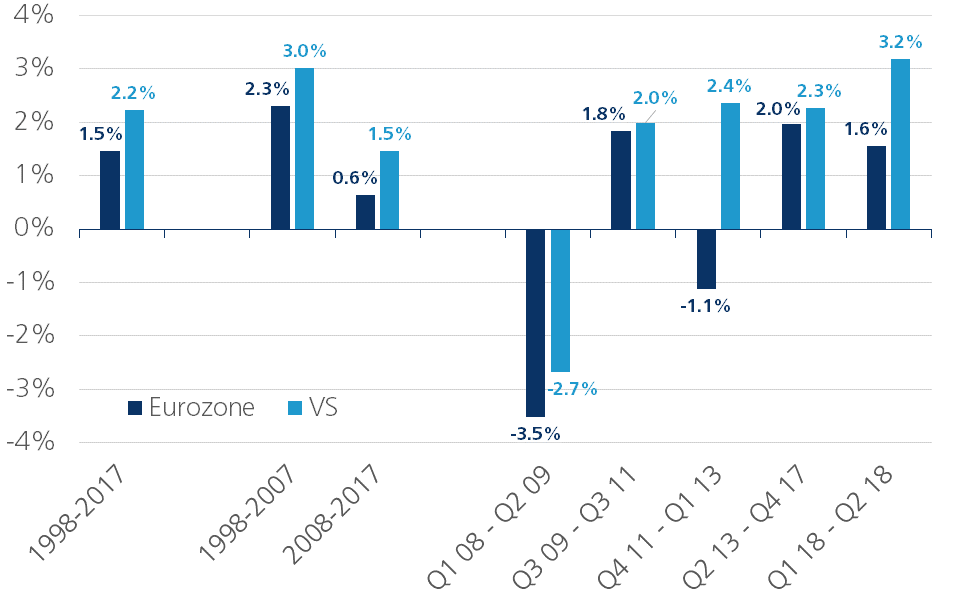

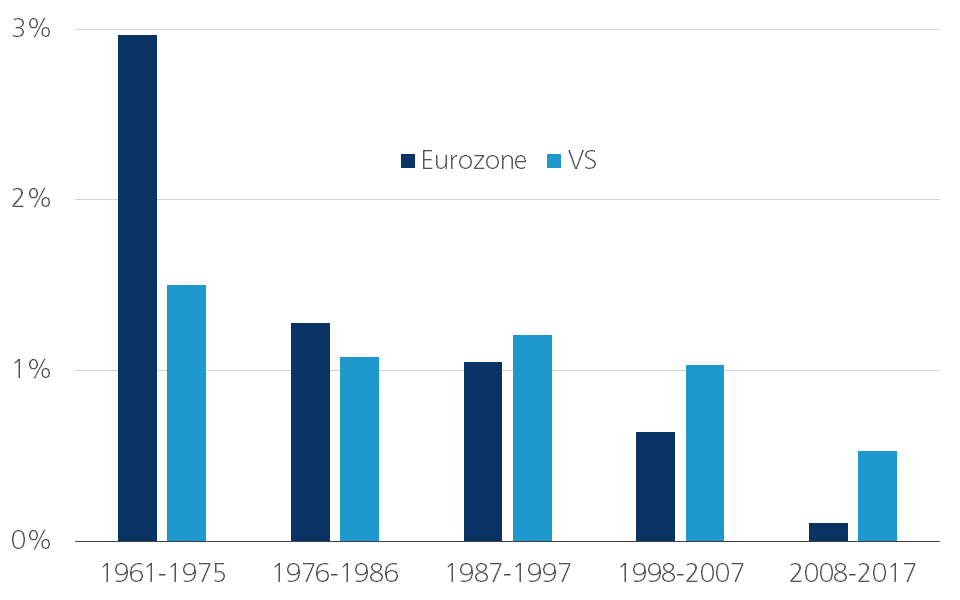

In de periode 1998-2017 bedroeg de reële bbp-groei jaarlijks gemiddeld 1,5% in de eurozone en 2,2% in de VS (figuur A). Een uitsplitsing van die groeicijfers over de tienjarige periodes vóór en na de financiële crisis toont dat de reële groei in beide economieën fors is vertraagd na de financiële crisis. In de VS halveerde de groei van jaarlijks gemiddeld 3% in 1998-2007 tot 1,5% in de tien daaropvolgende jaren. In de eurozone was de daling nog meer uitgesproken: van 2,3% tot slechts 0,6%.

Figuur A - Reële bbp-groei (gemiddelde procentuele wijziging op jaarbasis)

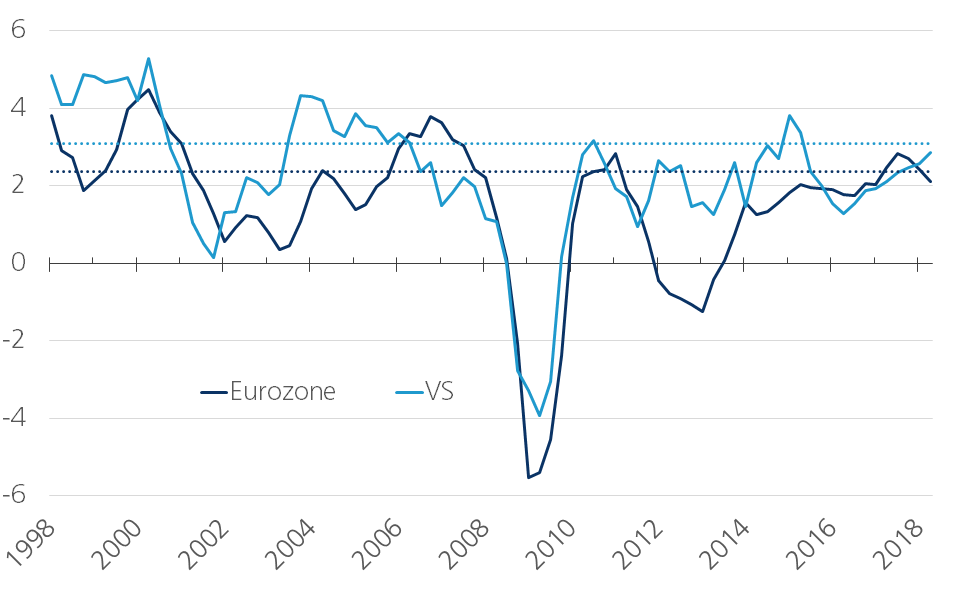

Deze forsere groeivertraging is het gevolg van een sterkere economische terugval in de eurozone tijdens de Lehman-crisis en vooral van de tweede recessie in de eurozone door de Europese schuldencrisis in 2011 (figuur B). Bovendien herstelden de Europese economieën in de periodes na de recessies telkens minder krachtig dan de Amerikaanse. Al was dát verschil niet zo heel groot. In de VS haalde het reële bbp wel tamelijk snel opnieuw het niveau van vóór de Lehman-crisis (figuur C). Maar na dat herstel bleef de groei van de Amerikaanse economie geruime tijd tamelijk ver onder haar groeiniveau uit de pre-crisisperiode. Dat kan te maken hebben met de tweede recessie waarmee de eurozone toen worstelde. Maar al bij al verliep dus ook het herstel van de Amerikaanse economie tamelijk aarzelend.

Figuur B - Reële bbp-groei (Jaarwijziging in procent; stippellijn = gemiddelde periode 1998-2007)

In die periode hadden groeipessimisten de wind in de zeilen. Allerlei varianten op het thema van de ‘seculaire stagnatie’, een concept dat stamt uit de periode van de economische depressie van de jaren dertig van vorige eeuw, maakten opgang. Voor de eurozone werd een ‘Japans scenario’ van decennialange nulgroei in het verschiet gesteld.

Gelukkig hebben de groeipessimisten ongelijk gekregen. Vanaf 2014 was de economie van de eurozone weer aan de beterhand. In 2017 piekte de groei zelfs boven het gemiddelde groeipeil van 1998-2007 (figuur B). Korte tijd werd de eurozone wereldwijd zelfs een van de trekkers van de economische groei. Na enkele sterke groeikwartalen in 2014-2015, viel de jaargroei van het Amerikaanse reële bbp onder die van de bbp-groei in de eurozone. Onder impuls van een stimulerend begrotingsbeleid is de groei van de Amerikaanse economie in de eerste helft van 2018 opnieuw versneld tot boven zijn gemiddelde op lange termijn. Capaciteitsbeperkingen in een aantal eurolanden en onzekerheid wegens onder meer de brexit en een dreigende handelsoorlog hebben de groei in de eurozone doen vertragen van ruim 2,5% in 2017 tot ongeveer 2% (jaar op jaar) in het tweede kwartaal van 2018. Dat is nog altijd beduidend meer dan het gemiddelde van de afgelopen twintig jaar.

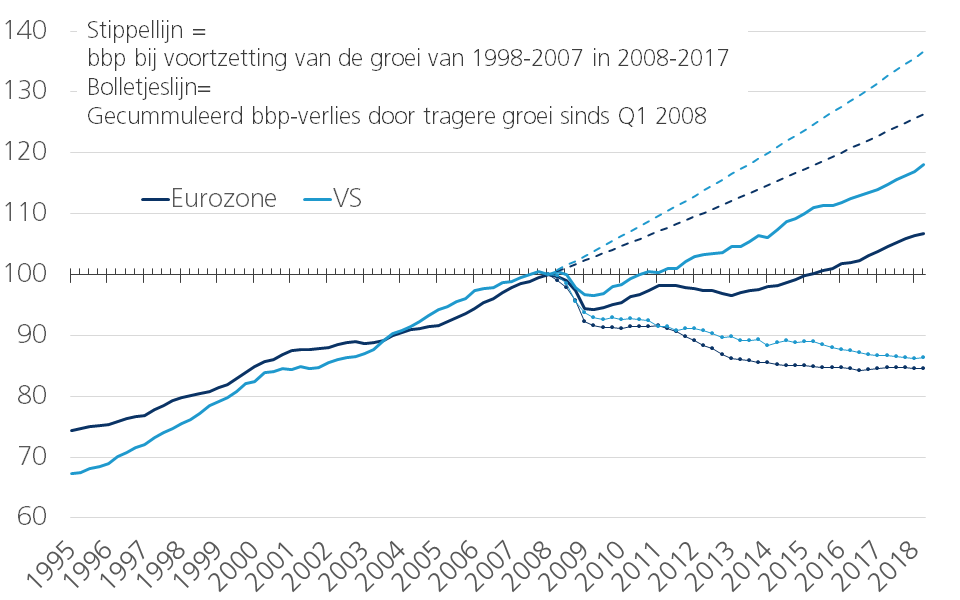

De tragere bbp-groei in de tienjarige periode na de financiële crisis heeft als gevolg dat het reële bbp vandaag beduidend lager ligt dan het niveau dat zou zijn gehaald indien de gemiddelde reële bbp-groei van vóór de crisis zich zou hebben herhaald (figuur C). Voor de VS bedraagt dat verlies aan welvaart, gemeten aan de hand van het reële bbp, midden 2018 iets minder dan 15%, voor de eurozone iets meer.

Figuur C - Reële bbp (Q1 2008 = 100)

Een recente analyse van het IMF (World Economic Outlook, October 2018) komt tot de conclusie dat permanente welvaartsverliezen sinds de financiële crisis een wereldwijd fenomeen zijn. Wereldwijd werden in 2007-2008 24 economieën door een bankencrisis getroffen en in 20 daarvan ligt het bbp nog steeds onder het niveau dat zou zijn bereikt indien de economie tegen het tempo van vóór de financiële crisis zou zijn blijven groeien. Dat is eigenlijk geen verrassing, want het fenomeen deed zich ook voor bij eerdere financiële crisissen. Ook in het verleden verliepen herstelperiodes na recessies die gepaard gingen met een financiële crisis, vaak moeizamer. Ze zorgden voor een structurele vertraging van het groeitempo, waardoor het welvaartsniveau permanent lager uitviel. De uitzonderlijk zware impact van de recente financiële crisis komt tot uiting in het feit dat ook in 60 procent van de economieën1 die zelf geen bankencrisis hebben gekend, er een structureel welvaartsverlies is opgetreden. Dat houdt verband met de sterke internationale verwevenheid van de wereldeconomie via handelsrelaties en financiële stromen.

Er zijn verscheidene redenen waarom een financiële crisis het herstel uit een recessie extra moeilijk maakt. In een financiële crisis zitten banken doorgaans zelf in de problemen, zodat ze moeilijker krediet kunnen geven. De realisatie van productieve, kredietwaardige projecten komt daardoor in het gedrang, zeker in economieën waar de alternatieven voor financiering via het banksysteem schaars zijn. Een slecht functionerend banksysteem verhindert ook de effectiviteit van het monetaire beleid. Impulsen vanuit de centrale bank moeten immers in belangrijke mate via het banksysteem de reële economie bereiken. Dat kanaal is opnieuw des te belangrijk, naarmate de centrale bank weinig alternatieve kanalen heeft voor de transmissie van haar beleid, bijvoorbeeld omdat de kapitaalmarkten te weinig ontwikkeld zijn. De aanslepende problemen in het banksysteem van de eurozone – eerst als gevolg van de Lehman-crisis in de VS en daarna als gevolg van de schuldenproblematiek in de eurozone zelf – zijn ongetwijfeld een belangrijke verklaring voor het moeizame economische herstel in de eurozone na de recente financiële crisis.

Ook buiten de financiële sector gaat een financiële crisis vaak gepaard met extra belemmeringen voor het herstel uit de recessie. Financiële crisissen vinden vaak hun oorsprong in vastgoedcrisissen, waaraan vaak excessieve schuldopbouw bij gezinnen of bouwpromotoren vooraf ging. In de eurozone zijn Ierland en Spanje daarvan typische voorbeelden. Ook andere economische sectoren kunnen zich overmatig in de schuld steken. Bijvoorbeeld, omdat ongewoon goedkoop krediet onproductieve investeringen of buitensporige consumptie mogelijk maakt. Dat speelde een belangrijke rol in landen als Griekenland en Portugal. Overdreven schuldopbouw bij bedrijven kan ook het gevolg zijn van onvoldoende flexibiliteit in de economie. Daardoor is er te weinig zogenoemde creatieve destructie, waarbij nieuwe, productieve bedrijven de plaats innemen van onproductieve. Het krediet stapelt zich zo op bij onproductieve bedrijven, die door onvoldoende strenge kredietvoorwaarden en soms door overheidsbemoeienis in leven worden gehouden. De situatie is in veel crisislanden intussen merkelijk verbeterd. Toch zorgen allerlei economische rigiditeiten ervoor dat de historische schuldenopbouw vandaag nog steeds een zware molensteen om de hals van, bijvoorbeeld, de Italiaanse economie is.

Wie te veel schuld moet aflossen, stelt consumptie of investeringen uit. Dat is een belangrijke reden waarom financiële crisissen die het gevolg zijn van overdreven schuldopbouw, het herstel uit een recessie bemoeilijken. Gelijktijdig maakt dit inzicht ook duidelijk dat niet het volledige verschil tussen de economische groei vóór en na de crisis als welvaartsverlies door de crisis mag worden gezien. Doordat een deel van de groei vóór de crisis werd gerealiseerd met buitensporige schuldopbouw was hij sowieso niet houdbaar op langere termijn. Met andere woorden, de groei vóór de crisis was té hoog. Een deel van de gecreëerde welvaart was schijnwelvaart. Maar ook om andere redenen wordt een tragere groei na een financiële crisis niet noodzakelijk door de financiële crisis veroorzaakt. Er kunnen immers factoren aan het werk zijn, die niets met de crisis te maken hebben, zoals trendwijzigingen in de technologische vooruitgang of de demografie.

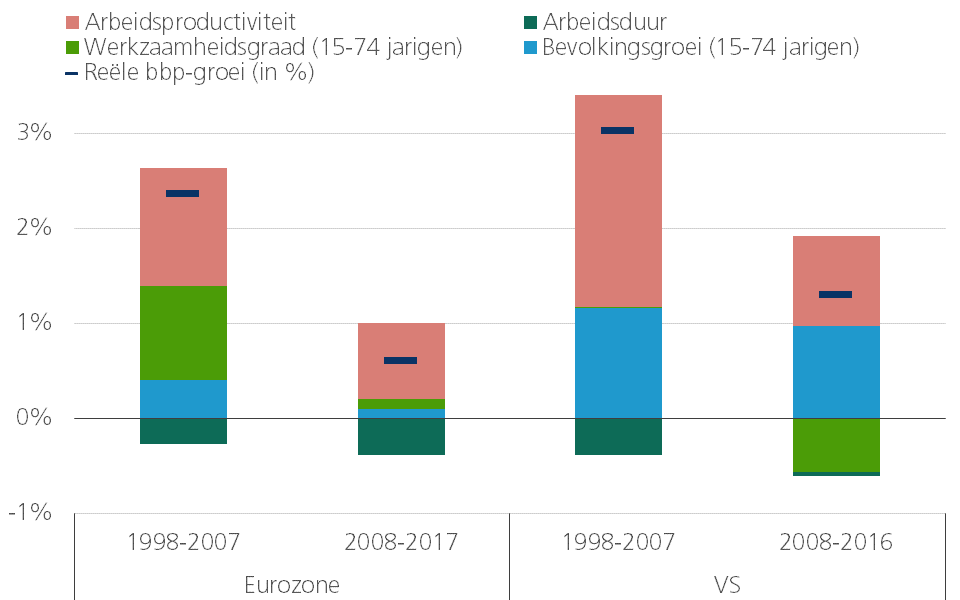

De exacte impact van elke individuele factor is moeilijk met grote nauwkeurigheid vast te stellen. Figuur D vergelijkt voor de eurozone en de VS de bijdrage tot de economische groei in de tienjarige periode vóór en na de financiële crisis van vier belangrijke groeimotoren: 1) de groei van de beroepsbevolking2, 2) de werkzaamheidsgraad, die aangeeft welk deel van de bevolking in de beroepsactieve leeftijd effectief werkt; 3) de gemiddelde arbeidsduur per werkende; en 4) de arbeidsproductiviteit, die zelf sterk wordt bepaald door de totale factorproductiviteit (zie verder).

Figuur D - Samenstelling van de economische groei (Bijdrage in procentpunten tot de jaarlijkse gemiddelde reële bbp-groei in %)

Een belangrijk deel van de hogere economische groei in de VS wordt verklaard door de sterkere bevolkingsgroei. De eurozone tracht de groeihandicap op dat vlak te compenseren door meer mensen aan het werk te zetten. De toename van de werkzaamheidsgraad leverde vooral in de pré-crisisperiode een aanzienlijke groeibijdrage, al werd die lichtjes afgezwakt doordat een werkende gemiddeld wat minder uren is gaan werken. In de post-crisisperiode neutraliseerde de daling van de gemiddelde arbeidsduur de stijging van het participatie-effect zelfs volledig. Veel van de nieuw gecreëerde jobs waren immers deeltijdse jobs, die de gemiddelde arbeidsduur per werkende naar beneden brachten. Die trend gold vóór de crisis ook in de VS, maar lijkt na de crisis tot stilstand te zijn gekomen. In die periode valt vooral de negatieve impact van de Amerikaanse werkzaamheidsgraad op. Heel wat Amerikanen hebben in de voorbije tien jaar de arbeidsmarkt verlaten of de weg ernaar toe niet gevonden. Een mengeling van structurele factoren (bijvoorbeeld de verdere uitbouw van sociale bescherming onder de regeringen van president Obama) en conjuncturele factoren (mensen die door de recessie geen job vinden en ontmoedigd de arbeidsmarkt verlaten) speelt hierbij een rol. Terloops kan ook worden opgemerkt, dat deze puzzel van factoren ook het monetaire beleid heeft bemoeilijkt. Hij compliceert immers de precieze inschatting van de krapte op de arbeidsmarkt. En dus ook van de mate van inflatiedreiging, die belangrijke informatie voor het bepalen van het monetaire beleid is. Het lijkt daarentegen wel duidelijk dat een belangrijk deel van de tragere groei sinds de financiële crisis in de VS voortvloeit uit het feit dat de demografische groei er minder dan voorheen in nieuwe arbeidsplaatsen wordt omgezet.

Ten slotte is ook de geringere toename van de arbeidsproductiviteit een belangrijke verklaring voor de tragere economische groei sinds de financiële crisis. Dat geldt zowel in de eurozone als in de VS. De arbeidsproductiviteit meet hoeveel toegevoegde waarde per werkende wordt gecreëerd. Dat wordt bepaald door veel factoren, waarvan sommige door de financiële crisis kunnen zijn beïnvloed.

Een belangrijke drijver van de productiviteit is de technologische vooruitgang en de efficiënte aanwending daarvan in de productieprocessen. Economen schatten dat aan de hand van de totale factorproductiviteit. Figuur E illustreert dat de totale factorproductiviteit in de afgelopen decennia trendmatig is gedaald. De wederopbouw na de Tweede Wereldoorlog en inhaalbewegingen ten opzichte van de technologisch veel geavanceerdere VS-economie gaven de Europese economieën in de gouden jaren zestig van vorige eeuw een jaarlijkse productiviteitsboost van bijna 3%. Na de olieschokken van de jaren zeventig vertraagde de productiviteitsgroei aanzienlijk. Dat gebeurde ook in de VS. Ook zij kenden toen moeilijke economische tijden en zagen de technologische vooruitgang vertragen. Dankzij de integratie van computertechnologie in de economie slaagde de VS er echter wel in de productiviteitsgroei op peil te houden in de daaropvolgende decennia. Er was zelfs sprake van een tijdelijke opflakkering van de groei. In Europa ging de vertraging van de productiviteitsgroei daarentegen onverminderd verder, ondanks de liberalisering van de product-, diensten- en financiële markten en de verdere stappen in de economische integratie, waarvan mag worden verwacht dat ze de economische efficiëntie ten goede komen.

Figuur E - Totale factorproductiviteit (gemiddelde jaarwijziging in procent)

Sinds de financiële crisis is de groei van de totale factorproductiviteit verder in elkaar gezakt, zowel in de eurozone als in de VS. Voor een deel is dat allicht de verderzetting van de neerwaartse trend van voorgaande decennia. Maar de versterking van de neergang vindt allicht ook oorzaken in de financiële crisis. Zoals hierboven aangehaald, bemoeilijkt die het herstel uit de recessie. Doordat het economisch herstel traag verloopt ontstaan er bovendien perverse effecten, die het herstel nog meer bemoeilijken. Naarmate mensen langer werkloos blijven of als jonge mensen geen job vinden, gaat meer talent verloren. Dat ondermijnt de groei van de arbeidsproductiviteit. Het uitblijven van een voldoende krachtig herstel van de vraag of de nood om nog schulden uit het verleden af te bouwen doet bedrijven investeringen uitstellen. Daardoor geraakt het productieapparaat verouderd en worden nieuwe, efficiëntere technologieën pas met vertraging ingevoerd. Ook op die manier wordt de productiviteitsgroei belemmerd.

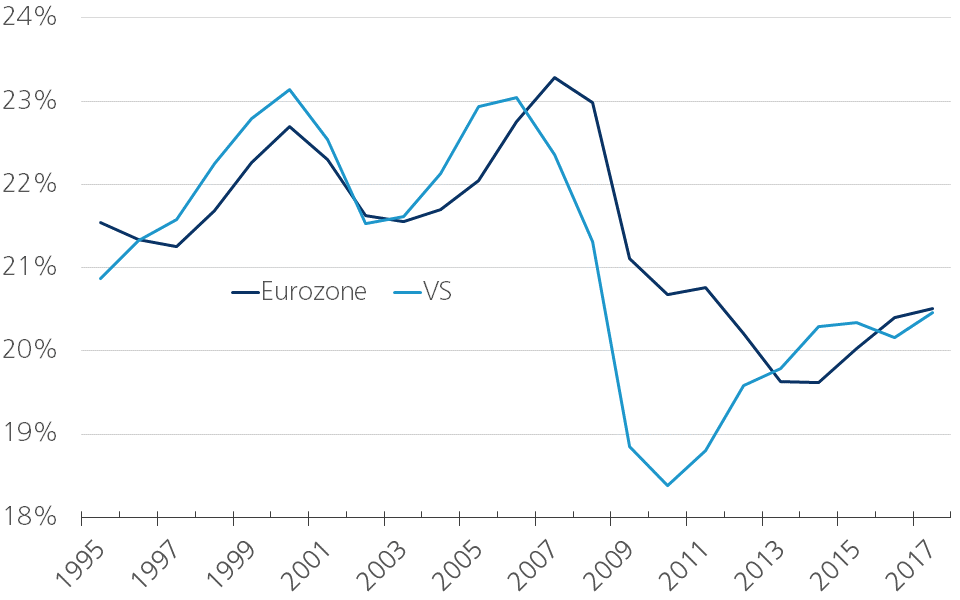

Figuur F illustreert dat zowel in de VS als in de eurozone het aandeel van de investeringen in het bbp fors is teruggevallen tijdens de crisisjaren. In de VS is vrij snel een herstel opgetreden, dat sinds 2015 grotendeels is stilgevallen. In de eurozone heeft het dan weer tot 2015 geduurd, vooraleer een herstel op gang kwam. In beide economieën ligt de investeringsquote evenwel nog beduidend onder het peil van vóór de financiële crisis. Voor een deel weerspiegelt dit overinvesteringen in de pre-crisisperiode, in het bijzonder in de woningmarkt. De daling van de investeringsquote kan ook nog verband houden met de trendmatige daling van de prijs van investeringsgoederen in vergelijking met de prijs van andere goederen en diensten. Dat is een trend die al lang vóór de financiële crisis op gang kwam. Maar de daling van de investeringsquote is allicht ook geaccentueerd door de slechtere groeivooruitzichten en de aantasting van de bedrijfsrendabiliteit in de nasleep van de financiële crisis (IMF, 2014).

Figuur F - Aandeel van de investeringen in het bbp (in procenten)

Samengevat kunnen we stellen dat de tragere economische groei sinds de financiële crisis onmiskenbaar is, zowel in de VS als in de eurozone. Het is evenwel moeilijker uit te maken, welk deel van de groeivertraging ook aan de financiële crisis is toe te schrijven. Het zware groeipessimisme van enkele jaren terug werd gelukkig niet bewaarheid. In het recente verleden is het glas van de economische groei weer beginnen vollopen. Maar het glas is hooguit halfvol. Een versterking van het groeipotentieel blijft meer dan wenselijk.

1/ In totaal bestudeerde het IMF 180 landen

2/ In Europa wordt die doorgaans beschouwd als de bevolking tussen 15 en 64 of 20 en 64 jaar oud. In de VS is er doorgaans geen bovengrens. Omwille van de vergelijkbaarheid beschouwen we hier de bevolking tussen 15 en 74 jaar.