Economische vooruitzichten augustus 2018

- Blikvangers

- Amerikaanse economie verrast positief

- Geen versnelling in de eurozone

- Centraal-Europa doet het goed

- Politieke situatie in EU blijft op de radar staan

- Handelsoorlog tussen VS en China houdt aan

- Dalende trend in buitenlandse directe investeringen

- Onweerswolken boven Turkije

Lees de publicatie hieronder of klik hier om de PDF te openen

- Terwijl de Amerikaanse economie verrassend sterke groeiresultaten liet optekenen in het tweede kwartaal, kon de eurozone slechts het groeiresultaat van het eerste kwartaal evenaren. Het bedrijfsvertrouwen verzwakte wereldwijd, waarschijnlijk als gevolg van de handelsoorlog, de toenemende wereldwijde risicoaversie (bijvoorbeeld ten aanzien van opkomende economieën) en algemene geopolitieke onzekerheden. De kans is groot dat het handelsconflict tussen de VS en China in de komende maanden verder zal escaleren, wat voor een aanzienlijk besmettingsrisico zorgt voor de groeivooruitzichten van andere economieën.

- De Centraal-Europese economieën blijven het intussen goed doen, zoals blijkt uit de robuuste groeicijfers van begin 2018. De sterke groeidynamiek heeft geleid tot lage en steeds verder dalende werkloosheidscijfers en tot een tekort aan arbeidskrachten, met name in Tsjechië en Slowakije. Dit zorgt voor opwaartse druk op de inflatie, waardoor de Nationale Bank van Tsjechië heeft besloten haar beleidstarieven eerder dan verwacht te verhogen. We verwachten in Tsjechië dit jaar nog één renteverhoging en nog eens twee in 2019.

- Over de hele wereld neemt de inflatoire druk toe, voornamelijk onder invloed van de stijgende energie- en voedselprijzen. De onderliggende dynamiek van de kerninflatie verschilt echter nog steeds tussen landen. In de VS is er sprake van een duidelijk opwaartse trend in de onderliggende inflatie, die wordt geschraagd door stijgende lonen en een solide inflatie in de dienstensector. De kerninflatie in de eurozone vertoont nog altijd geen aanhoudende opwaartse trend. Dit suggereert dat de ECB voorlopig voorzichtig zal blijven. Een eerste renteverhoging wordt op zijn vroegst na de zomer van 2019 verwacht, in overeenstemming met de forward guidance van de ECB.

- De combinatie van een voorzichtige centrale bank, teleurstellende economische data, een hardnekkig stabiele kerninflatie, de kapitaalvlucht naar kwaliteit, een schaarste aan Duitse overheidsobligaties en het liquiditeitsoverschot in de eurozone vertraagt de normalisatie van de langetermijnrente op de obligatiemarkten van de eurozone. Als gevolg hiervan hebben we onze voorspelling voor de Duitse tienjaarse rente op staatsobligaties verlaagd, althans op de kortere termijn. Voor eind 2018 voorspellen we nu een rente van 0,70% en eind volgend jaar verwachten we een rente van 1,50%.

- Het opstellen van een nieuwe begroting wordt dit najaar een grote uitdaging voor de Italiaanse regering. Als de Italiaanse regeringspartijen hun campagnebeloften willen waarmaken, dreigt het begrotingstekort op te lopen boven de drempels afgesproken met de Europese Commissie. Het risico op conflicten binnen de regering en met de EU is groot. Dit zou de komende maanden kunnen zorgen voor aanhoudende bezorgdheid op de financiële markten en zal dan waarschijnlijk tot extra volatiliteit leiden. Daarom verhogen we onze voorspellingen voor het renteverschil tussen Italiaanse en Duitse overheidsobligaties met een looptijd van tien jaar, voornamelijk tot de eerste jaarhelft van 2019.

Internationale omgeving

De Amerikaanse economie blijft sterk presteren, zoals blijkt uit het voorlopige reële bbp-groeicijfer voor het tweede kwartaal. Na een iets zwakker groeicijfer in het eerste kwartaal bedroeg de bbp-groei in het tweede kwartaal 1,0% kwartaal-op-kwartaal (4,1% op jaarbasis) (figuur 1). De sterke versnelling was toe te schrijven aan de grote bijdrage van de private consumptie aan de groei. Belastingstimuli, een sterk consumentenvertrouwen en gunstige arbeidsmarktvoorwaarden blijven de consumptieve bestedingen in de VS krachtig ondersteunen. Ook de federale uitgaven droegen bij tot de sterke binnenlandse vraag, voornamelijk door de sterke stijging van de defensie-uitgaven. De bijdrage van de netto-uitvoer aan de groei was uitzonderlijk hoog, hoofdzakelijk door de uitzonderlijk hoge export van sojabonen naar China in het tweede kwartaal. Er was sprake van een bevoorradingseffect met als doel de Chinese invoerrechten op de invoer uit de VS te vermijden die begin juli van kracht werden. In het derde kwartaal wordt dan ook een terugval van de netto-uitvoer verwacht.

De reeds beschikbare gegevens voor het derde kwartaal wijzen op een voortzetting van de stevige groei. De arbeidsmarkt blijft goed presteren en de sentimentsindicatoren zijn nog altijd uiterst positief, weliswaar onder hun recente hoogtepunt. Het lijkt er dus op dat de negatieve gevolgen van de handelsoorlog worden gecompenseerd door een reeks positieve factoren die de Amerikaanse economie momenteel ondersteunen. Op basis hiervan hebben we onze groeiprognose voor 2018 voorzichtig bijgesteld van 2,8% naar 2,9%. Tegelijk zien we het risico op een oververhitting en een boom-bust scenario toenemen. In deze gunstige reële economische context is het waarschijnlijk dat de inflatoire druk zal toenemen. De stijging van de olieprijs drijft de inflatie op, maar in mindere mate dan in de eurozone. Bovendien blijft de krapte op de arbeidsmarkt toenemen, waardoor er opwaartse druk op de lonen ontstaat. Als gevolg hiervan is ook onze inflatieprognose voor 2018 naar boven bijgesteld van 2,4% naar 2,5%. De huidige activiteits- en inflatietendensen zullen de Federal Reserve helpen om haar geleidelijke normalisering van het monetaire beleid volgens plan voort te zetten.

Figuur 1 - Stijgende divergentie in de wereldwijde economische cyclus (reële bbp, % verandering kwartaal-op-kwartaal)

Bron: KBC Economic Research gebaseerd op Eurostat, BEA, ONS en Japan Cabinet Office (2018)

In tegenstelling tot de Amerikaanse groei bleef de bbp-groei in de eurozone in het tweede kwartaal gematigd na de eerdere vertraging in het eerste kwartaal. De reële bbp-groei in het tweede kwartaal lag, net als in het eerste kwartaal, rond 0,4% kwartaal-op-kwartaal (figuur 1). Uit conjunctuur- en activiteitsindicatoren was al gebleken dat het herstel in het tweede kwartaal beperkt zou zijn. Op basis van beschikbare data blijkt de binnenlandse vraag de belangrijkste groeifactor te zijn. Toch merken we aanzienlijke groeiverschillen binnen de eurozone. Onderliggend was de Franse groei (+0,2% kwartaal-op-kwartaal) zwakker dan verwacht omdat de private consumptie lager uitviel dan verwacht. De Duitse groei was daarentegen beter dan verwacht, met een reële bbp-groei van 0,5% kwartaal-op-kwartaal in het tweede kwartaal, grotendeels te danken aan de particuliere consumptie en de overheidsuitgaven. In beide landen groeide de uitvoer, maar deze werd overtroffen door een nog sterkere groei van de invoer als gevolg van de robuuste binnenlandse vraag. Sommige indicatoren wijzen er intussen op dat de eerste negatieve gevolgen van de handelsoorlog voelbaar worden. De daling van de Duitse industriële productie in juni (-0,9% maand-op-maand) en de onverwacht zwakke Duitse fabrieksbestellingen van buiten de eurozone geven aan dat de bezorgdheid over een handelsoorlog op de activiteit begint te wegen. Gezien de grotere openheid van de economieën in de eurozone in vergelijking met de VS, is de eurozone kwetsbaarder voor negatieve ontwikkelingen in de internationale handel. De zwakke groeicijfers voor het tweede kwartaal en de toename van de neerwaartse risico’s vergroten de kans dat onze groeiprognoses te optimistisch zijn. Voorlopig laten we ze echter nog ongewijzigd, in afwachting van meer details over de groeidynamiek in het tweede kwartaal.

Ondertussen neemt de inflatie in de eurozone toe. Dit is voornamelijk het gevolg van de stijgende olieprijzen. De kerninflatie, exclusief de prijzen van energie, voedsel, tabak en alcohol, blijft gematigd rond 1%. In quasi gans de eurozone merken we intussen een voorzichtig opwaartse loonontwikkeling. We kunnen dus meer inflatiesteun uit die hoek verwachten in de komende maanden. Aangezien de olieprijzen de inflatie opdreven, hebben we onze inflatievoorspelling voor de eurozone voor 2018 verhoogd van 1,5% tot 1,7%. We verwachten dus dat de inflatie de middellangetermijndoelstelling van de ECB van minder dan maar bijna 2% zal naderen, maar niet zal bereiken. Dit aanhoudende tekort ten opzichte van de inflatiedoelstelling verklaart de voorzichtige houding van de ECB en haar zeer geleidelijke plannen voor de normalisering van het monetaire beleid, met op zijn vroegst een eerste renteverhoging na de zomer van 2019. De combinatie van een voorzichtige centrale bank, tegenvallende economische gegevens, een aanhoudend zwakke kerninflatie, een kapitaalvlucht naar kwaliteit, schaarste aan Duitse benchmarkobligaties en een aanhoudende aanwezigheid van liquiditeitsoverschotten in de eurozone zal de normalisatie van de termijnpremie op de obligatiemarkten van de eurozone uitstellen en vertragen. Daarom hebben we onze vooruitzichten voor het rendement op Duitse tienjaarse staatsobligaties verlaagd, althans op de kortere termijn. Voor eind 2018 voorspellen we nu een rente van 0,70%. Eind volgend jaar verwachten we een rente van 1,50%.

Hoewel de economie van de eurozone in de eerste helft van dit jaar teleurstelde, bleven de Centraal-Europese economieën het goed doen. De vertrouwensniveaus van de bedrijven in de regio, gemeten door de PMI's, zijn gedaald ten opzichte van de piekniveaus aan het begin van dit jaar, maar liggen nog altijd ruim boven het niveau dat aanhoudende groei weergeeft en boven de langetermijngemiddelden. Dit wijst erop dat deze landen algemeen gezien nog altijd op koers liggen voor erg solide groeicijfers in 2018.

De Tsjechische economische groei zal dit jaar waarschijnlijk iets lager uitvallen dan het zeer hoge groeicijfer van 2017. De algemene trend in de Tsjechische economie blijft echter positief. Door de toenemende krapte op de arbeidsmarkt, die de lonen doet stijgen en de inflatiedruk doet toenemen, in combinatie met enige oververhitting op de vastgoedmarkt, heeft de Nationale Bank van Tsjechië (CNB) tijdens haar vergadering in augustus besloten haar monetaire beleid aan te scherpen (figuur 2). De CNB verhoogde het basistarief tot 1,25%, het Lombardtarief tot 2,25% en het discontotarief tot 0,25%. Het besluit van de CNB was gebaseerd op nieuwe macro-economische vooruitzichten, waarin wordt uitgegaan van een tragere appreciatie van de CZK en een hogere inflatie. Toch blijft de CNB conservatief op langere termijn, wat mogelijk verrassend is gegeven de doorgevoerde snelle rentestijging dit jaar. Zo voorziet ze geen renteverhogingen meer in 2019. Onze geactualiseerde vooruitzichten bevatten nog een renteverhoging van 25 basispunten tegen eind 2018, in lijn met de nieuwe CNB-voorspelling. We geloven echter niet dat er geen bijkomende renteverhogingen zullen volgen in 2019. In ons basisscenario voorzien we er twee, met zelfs een risico op drie verhogingen (elk 25 basispunten) als de wisselkoers van de kroon duidelijk zwakker blijft dan verwacht door de CNB. In de eerste reactie van de markt was er sprake van een depreciatie van de CZK, omdat beleggers waarschijnlijk enigszins teleurgesteld waren over de voorzichtige houding van de CNB voor 2019. Daarna steeg het CZK echter weer voorbij de niveaus van vorige maand.

De Hongaarse economie ligt op schema om een jaarlijkse bbp-groei van 4% te halen dit jaar, in lijn met het cijfer van vorig jaar. Wij verwachten dat de bijdrage van de begroting erg groot zal zijn, aangezien de opname van EU-middelen waarschijnlijk geconcentreerd zal zijn in 2018. Dit betekent echter ook dat de beschikbare EU-middelen in 2019 en vooral in 2020 veel minder omvangrijk zullen zijn. Hierdoor zien we de groei de komende jaren vertragen, tot 2,5% in 2020. Ondanks de sterke prestaties van de Hongaarse economie blijft de Hongaarse centrale bank (MNB) zeer voorzichtig. De MNB liet haar rentetarieven ongewijzigd tijdens haar bijeenkomst in juli. Zoals verwacht negeerde de MNB de recente verliezen van de forint en hield ze vast aan haar expansieve monetaire beleid met als doel de inflatiedoelstelling van 3% jaar-op-jaar op een duurzame manier te bereiken. Dit wijst in de richting van een erg geleidelijke normalisering van het monetaire beleid, waarbij de MNB waarschijnlijk de beleidskoers van de ECB zal volgen. We verwachten dan ook geen verandering in de beleidsrente in de komende twaalf maanden.

Figuur 2 - Beleidsverkrapping CNB gedreven door sterke loonstijgingen en toenemende inflatie (% verandering jaar-op-jaar)

Bron: KBC Economic Research gebaseerd op Eurostat en Czech Statistical Office (2018)

Het was te verwachten dat de Italiaanse coalitieregering van de populistische Vijfsterrenbeweging en de rechtse Lega af en toe voor enige onrust op de financiële markten zou zorgen. Het recente dispuut tussen de regeringspartijen over een spoorwegproject zal allicht niet de laatste onenigheid zijn. Zo volgt er een veel fundamentelere coalitietest dit najaar wanneer de begroting voor 2019 moet worden opgemaakt. Ondanks herhaalde beloftes van de regering dat zij de begrotingsregels van de EU zal naleven, vragen velen zich af of dit mogelijk is. Beide regeringspartijen blijven benadrukken dat ze hun verkiezingsprogramma's willen uitvoeren. Zo beloofde de Lega een vlaktaks en de Vijfsterrenbeweging een basisinkomen. Daarnaast willen zij ook de pensioenhervorming (gedeeltelijk) terugdraaien en de geplande btw-verhoging afschaffen. Deze begrotingsplannen zullen zowel expansief als duur zijn. Tot nu toe is de regering vaag gebleven over de financiering van haar verkiezingsbeloftes. Niettemin zullen zij dit najaar met concrete cijfers moeten komen over de gevolgen van dergelijke initiatieven voor het Italiaanse begrotingstekort. Het risico op conflicten binnen de regering en vooral met de EU is groot. Dit zal de komende maanden voor onzekerheid blijven zorgen op de financiële markten en zal waarschijnlijk tot extra volatiliteit leiden. We verhoogden dan ook onze voorspellingen voor het Italiaanse renteverschil ten opzichte van de Duitse tienjaarse rente op overheidsobligaties over de hele voorspellingshorizon, maar vooral tot de eerste jaarhelft van 2019. We verwachten nu dat het renteverschil de komende zes maanden ten minste rond het nieuwe hogere niveau van 250 basispunten zal blijven.

In de meer westelijke regio's van Europa worden de financiële markten ondertussen nog altijd ontregeld door de brexit-onderhandelingen die op dit ogenblik chaotisch verlopen binnen het Verenigd Koninkrijk. De Britse minister van Internationale Handel, Liam Fox, heeft onlangs gesuggereerd dat de kans dat Groot-Brittannië uit de EU zal stappen zonder een akkoord over haar toekomstige betrekkingen met de EU groter is geworden dan de kans dat dit niet gebeurt. Bovendien waarschuwde de gouverneur van de Bank of England (BoE), Mark Carney, voor het "ongemakkelijk grote" risico dat het Verenigd Koninkrijk de EU zonder overeenkomst verlaat. Dit doet vermoeden dat een harde brexit niet geheel onwaarschijnlijk is. In het licht hiervan verwachten wij een erg trage normalisering van het monetaire beleid van de BoE gedurende de rest van de voorspellingsperiode. Bij een harde brexit kan de beleidsnormalisering zelfs plots gestopt worden. Ons basisscenario gaat nog altijd uit van een zachte brexit met een resultaat dat aanvaardbaar is voor zowel het Verenigd Koninkrijk als de EU, zonder dat de economische dynamiek tussen beide volledig ontspoort. Het risico op een hardere brexit is echter aanzienlijk toegenomen omwille van de politieke verdeeldheid in het Verenigd Koninkrijk. Dit vergroot ook het risico op negatieve effecten op de eurozone en in het bijzonder op de Ierse economie, die door haar sterke banden met de Britse buren aanzienlijk zou kunnen lijden in het geval van een harde brexit. Om deze toegenomen risicofactoren te benadrukken, hebben we onze groeivooruitzichten voor de Ierse economie voor 2019 verlaagd van 4,0% naar 3,5%.

Het handelsconflict tussen de VS en China escaleert steeds verder en kan nu definitief een handelsoorlog worden genoemd. Hoewel er enige hoop was op een compromis na suggesties dat er later deze maand nieuwe handelsbesprekingen zouden plaatsvinden, lijkt er op dit moment geen snelle oplossing in zicht te zijn. Integendeel, het meest waarschijnlijke scenario voor de komende maanden is een verdere escalatie door de invoering van nieuwe invoertarieven. De Amerikaanse vertegenwoordiger voor Handel heeft de invoering aangekondigd van de resterende tarieven op 16 miljard dollar aan invoer uit China. Die tarieven werden al aangekondigd in juni en maken deel uit van een grotere lijst met Chinese producten ter waarde van 50 miljard dollar in totaal (op de resterende lijst van producten ter waarde van 34 miljard dollar werden al tarieven ingevoerd). Bovendien heeft de Amerikaanse president Trump verzocht om de tarieven op de jaarlijkse invoer van ongeveer 200 miljard dollar aan producten uit China te verhogen tot 25%, in plaats van de oorspronkelijk voorgestelde 10%. De kennisgeving- en bezwaarperiode loopt nog tot 6 september, maar als er later deze maand geen doorbraak komt in de handelsbesprekingen, zullen de nieuwe invoertarieven kort na die datum worden ingevoerd. Dit zou een nieuwe escalatie van de handelsoorlog tussen de VS en China betekenen. De nieuwe lijst van geviseerde producten zal onvermijdelijk ook consumptiegoederen bevatten, wat bijna niet het geval is in de lijst van 50 miljard dollar. Daardoor zullen er ongetwijfeld gevolgen zijn voor de portemonnee van de Amerikaanse consumenten. Het algemene directe macro-economische effect in de VS en China van de tot dusver toegepaste of aangekondigde tarieven lijkt beperkt, aangezien het beoogde bedrag slechts een klein deel van het bbp vertegenwoordigt (figuur 3). De negatieve effecten zouden echter aanzienlijk kunnen worden versterkt indien het vertrouwen en de investeringen aangetast worden, evenals bij nieuwe vergeldingsmaatregelen.

De onmiddellijke dreiging van een handelsoorlog tussen de EU en de VS is afgenomen dankzij het akkoord dat de voorzitter van de Europese Commissie, Juncker, en president Trump, sloten. De twee leiders kwamen overeen onderhandelingen te starten over het afschaffen van invoertarieven, van niet-tarifaire belemmeringen en van subsidies in de industriesector (exclusief de autosector). Bovendien zullen er besprekingen worden gevoerd over een vermindering van de belemmeringen en een toename van de handel in diensten, chemische stoffen, farmaceutische producten, medische producten en sojabonen. Ook zal de samenwerking tussen de EU en de VS op het gebied van energie worden versterkt en zal de EU meer vloeibaar aardgas invoeren. De Amerikaanse invoerheffingen op staal en aluminium en de vergeldingsmaatregelen van de EU blijven voorlopig van kracht, maar zullen worden besproken. Zolang deze onderhandelingen lopen, wordt de invoering van bijkomende tarieven opgeschort. Hierdoor is het veel minder waarschijnlijk geworden dat de VS op korte tot middellange termijn nieuwe invoertarieven op EU-producten zal invoeren en dat het handelsconflict zich zal uitbreiden tot een van Europa's belangrijkste sectoren, de auto-industrie. Een succesvolle afronding van deze onderhandelingen is echter nog geen zekerheid. Het akkoord tussen Juncker en Trump was een mooie diplomatieke inspanning, maar er blijft nog veel onzekerheid bestaan. Bovendien zullen de onderhandelingen geen betrekking hebben op de auto-industrie. Op langere termijn zou de VS dus nog altijd invoertarieven kunnen heffen op Europese auto's en auto-onderdelen. Op korte termijn is de dreiging voor de EU enigszins afgenomen dankzij de overeenkomst. Toch blijft een wereldwijde escalatie van het handelsconflict, waarin de EU en Japan betrokken zijn en met bijzondere aandacht voor de auto-industrie, een risico voor ons basisscenario.

De nieuwe bilaterale handelsovereenkomst tussen de EU en Japan was een opmerkelijke gebeurtenis in de context van de oplopende handelsconflicten. De economische partnerschapsovereenkomst (EPA) is een belangrijke stap voorwaarts in de liberalisering van de bilaterale handel tussen beide landen. Het is bovendien ook een tegenoffensief tegen het wereldwijde handelsconflict dat wordt aangevoerd door de Amerikaanse president Trump. De overeenkomst omvat de opheffing van bijna alle Europese invoertarieven op Japanse producten. Bovendien zullen de Europese producenten op lange termijn 99% van de Japanse tarieven zien verdwijnen, zij het met langere overgangsperioden voor gevoelige producten. Dit zou een stevige stimulans kunnen geven aan de Europese economie, aangezien Japan de zesde belangrijkste handelspartner van Europa is. Bovendien overstijgt de overeenkomst de internationale handel in strikte zin. Er wordt immers ook aandacht besteed aan overheidsopdrachten, diensten, sociale bescherming en klimaatverandering. Het partnerschap vertoont echter een aantal zwakke punten. De gevoelige discussie over internationale investeringsbescherming is uitgesteld en sommige overgangsperioden zijn erg lang. Bovendien moet de overeenkomst nog worden geratificeerd. Of dit een succesverhaal voor Europese ondernemingen zal zijn, blijft dus onzeker.

Figuur 3 - Directe economische impact van de invoertarieven beperkt maar andere versterkende factoren spelen ook een rol (in miljard USD; % aandeel in bbp land van oorsprong tussen haakjes)

Bron: KBC Economic Research gebaseerd op IMF - Art. IV (juli 2018)

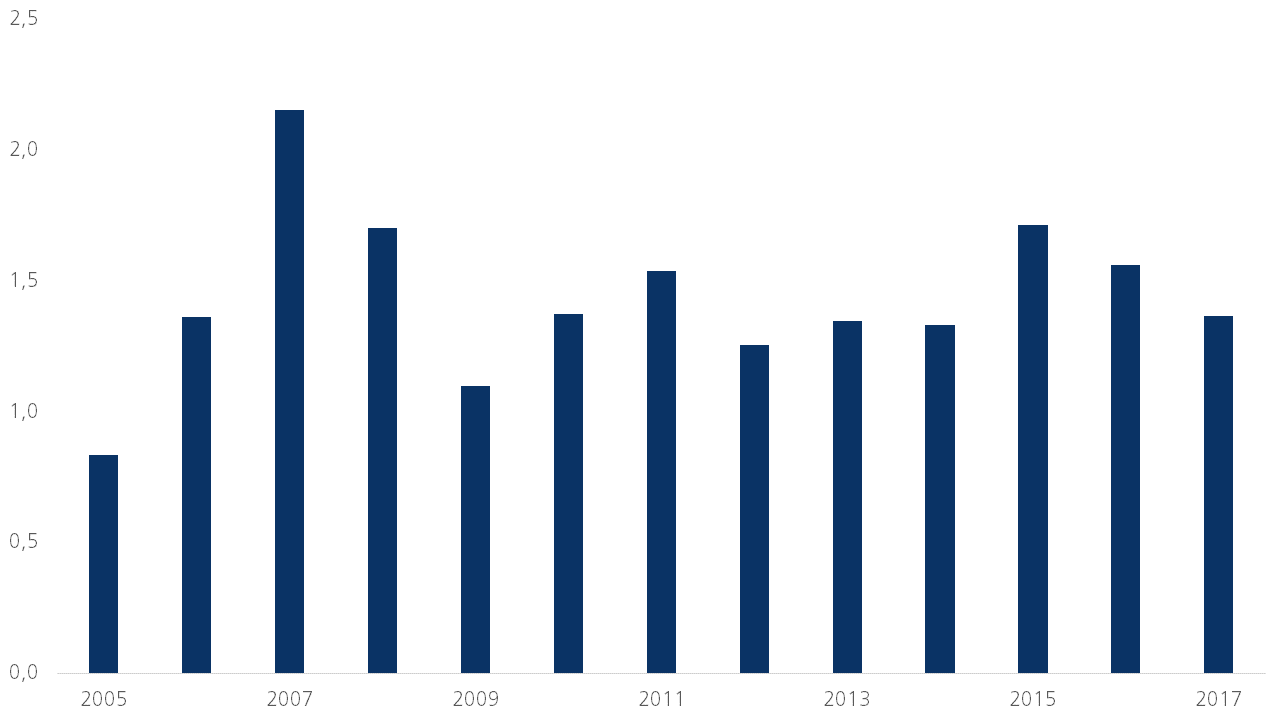

In de huidige context van aanhoudende handelsconflicten is het interessant om te kijken naar de ontwikkelingen in de wereldwijde investeringen, aangezien deze verband houden met de internationale omgeving. Volgens gegevens van de OESO zijn de wereldwijde stromen van buitenlandse directe investeringen (BDI) in het eerste kwartaal van 2018 met 105 miljard USD gedaald ten opzichte van het voorgaande kwartaal, een voortzetting van de dalende trend die zich sinds 2015 voortdoet (figuur 4). Voor het eerst sinds het vierde kwartaal van 2005 droegen de uitgaande BDI’s uit de VS bij tot de daling van de wereldwijde BDI-stromen. Dit is waarschijnlijk het gevolg van de belastinghervorming in de VS, die multinationale ondernemingen met moedermaatschappijen in de VS stimuleerde om in het buitenland aangehouden liquide middelen te repatriëren. De maatregelen die de herinvestering van niet-uitgekeerde winsten ontmoedigen zullen waarschijnlijk van kracht blijven in de toekomst en zorgen zo voor een structurele verschuiving in de wereldwijde BDI-stromen van Amerikaanse multinationals. In het nieuwe, jaarlijkse World Investment Report van de UNCTAD wordt ook benadrukt dat een dalend rendement van DBI’s waarschijnlijk zal bijdragen tot de afname van de wereldwijde BDI-stromen. Hoewel verwacht wordt dat de BDI-stromen in 2018 een bescheiden groei zullen vertonen, zou de huidige handelsoorlog kunnen wegen op de investeringsbeslissingen van multinationals, en met name op investeringen in wereldwijde waardeketens.

Wereldwijd waren 93 van de 126 nationale investeringsbeleidsmaatregelen die in 2017 werden genomen gunstig voor investeerders en legden zij de nadruk op het aantrekken van buitenlandse investeringen. Dit wijst erop dat er netto nog altijd de wil bestaat om de wereldwijde investeringsstromen te liberaliseren. In gevallen waarin de beleidsmaatregelen gericht waren op het beperken van internationale investeringen, waren de maatregelen ingegeven door bezorgdheden over de nationale veiligheid en over de eigendom van grondstoffen.

Voor de opkomende economieën zijn BDI’s een belangrijke en stabiele bron van kapitaalinstromen geweest. Ondanks de omslag van de Amerikaanse uitgaande BDI’s wordt verwacht dat de BDI-stromen naar de opkomende economieën veerkrachtig zullen blijven. Dit zou moeten bijdragen tot een versterking van de totale kapitaalstromen naar de opkomende economieën, ondanks de stijgende Amerikaanse rentevoeten en de sterke USD, die op hun beurt hebben geleid tot een daling van de portefeuillestromen. Landspecifieke factoren, zoals de houdbaarheid van de schuldenlast in Argentinië, de politieke en institutionele zorgen in Turkije en de invoering van nieuwe sancties tegen Rusland, vergroten voor sommige landen de neerwaartse risico's.

Figuur 4 - Dalende trend in de wereldwijde BDI-stromen sinds 2015 (wereldwijde uitgaande BDI-stromen, in miljard USD)

Bron: KBC Economic Research gebaseerd op UNCTAD World Investment Report (2018)

Turkije werd de afgelopen weken getroffen door een ware wisselkoerscrisis. De economie stond als sinds mei, toen de Turkse centrale bank een noodrenteverhoging doorvoerde om de val van de lira te beteugelen, aan de rand van een crisis. Ondanks deze renteverhoging leidden recente ontwikkelingen echter opnieuw tot een vrije val van de lira. Na een massale waardevermindering ten opzichte van de USD, op het dieptepunt bedroeg de waardevermindering 40% ten opzichte van de koers een jaar eerder, herstelde de lira zich gedeeltelijk als gevolg van een interventie van de centrale bank. De bezorgdheid over het Turkse economische en monetaire beleid blijft echter een bron van potentiële volatiliteit. De meest recente aanleiding voor de instorting van lira waren de Amerikaanse sancties tegen Turkije, in de vorm van hogere importtarieven op staal en aluminium, die er kwamen als reactie op het gevangenschap van een Amerikaanse priester in Turkije.

De echte problemen van Turkije zijn evenwel fundamenteler van aard. Ten eerste kampt Turkije met aanzienlijke macro-economische onevenwichtigheden, namelijk een snel groeiend tweevoudig tekort op de lopende rekening en op de overheidsbegroting. Bovendien is Turkije sterk afhankelijk van een volatiele instroom van kortetermijnkapitaal voor de financiering van haar grote tekort op de lopende rekening van de betalingsbalans (meer dan 6% van het bbp). Daarenboven is de centrale bank onder zware politieke druk komen te staan na de overwinning van president Erdogan bij de verkiezingen van juni en de formele grondwetswijziging van het presidentiële systeem. Onder druk van de president hebben de gouverneurs van de centrale bank besloten de beleidsrente ongewijzigd te laten (17,75%), ondanks de hoge inflatie van bijna 16%, die ruim boven de inflatiedoelstelling van 5% ligt. Dit heeft de geloofwaardigheid van het monetaire beleid ondermijnd. Een monetair beleid dat onder invloed is gekomen van de onorthodoxe economische opvattingen van president Erdogan en zijn sterke verzet tegen hogere rentetarieven. Ook zijn de externe omstandigheden ongunstiger geworden door de verkrapping van het Amerikaanse monetaire beleid. Bovendien zijn de diplomatieke relaties tussen de VS en Turkije, beide NAVO-bondgenoten, steeds verder verzuurd. Niet alleen de kwestie van de Amerikaanse priester, maar ook de Turkse aankoop van een Russisch raketsysteem en de aanhoudende Turkse olie-invoer uit Iran (een land dat sancties opgelegd heeft gekregen van de VS) dragen bij aan de verslechtering van de betrekkingen.

Verdere volatiliteit in de koers van de lira is niet onwaarschijnlijk gegeven de fundamentele problemen van Turkije. Turkije heeft verschillende opties om een koersval te voorkomen, waaronder agressieve monetaire beleidsmaatregelen van de centrale bank. Andere, eventueel complementaire opties zijn een of andere vorm van kapitaalcontroles en/of een reddingspakket van het IMF om het marktvertrouwen te herstellen. In wezen zal een geloofwaardig begrotings- en monetair beleid, met bezuinigingsmaatregelen en de gegarandeerde onafhankelijkheid van de centrale bank, van cruciaal belang zijn om de markten gerust te stellen. In het licht van de recente opmerkingen van president Erdogan lijkt zo’n beleid echter nog ver weg, aangezien de nodige maatregelen niet gewenst worden geacht door de president. Hierdoor zal de lira hoogstwaarschijnlijk onder druk blijven staan, waardoor de Turkse economie het risico loopt sterk te vertragen.