Luidt de vervlakking van de rentecurve in de VS een recessie in?

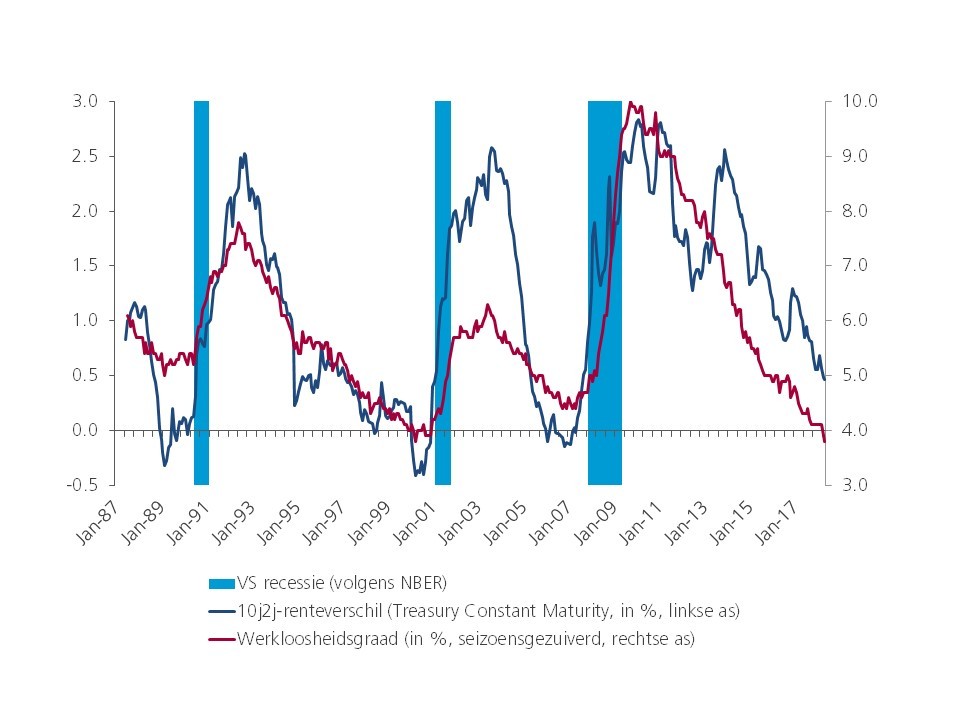

De huidige economische expansie in de VS heeft tot nu toe 107 maanden geduurd. Het is de op één na langste cyclus sinds 1858. De 10-jarige cyclus tussen de milde recessies bij het begin van de jaren 90 en begin van de jaren 2000, aangedreven door de dotcom-zeepbel, houdt het huidige record. Onze prognoses geven aan dat er een nieuw record in de maak is. De laat-cyclische budgettaire stimulus van president Trump (belastinghervorming en geplande infrastructuuruitgaven) verhoogt de kansen daartoe. Maar hoe langer de expansie duurt, hoe dichter we bij het einde ervan komen. De zorgwekkende escalatie van het internationale handelsconflict dreigt te zullen wegen op de consumptie en investeringen. De vorm van de Amerikaanse rentecurve is in het verleden een goede indicator voor een recessie gebleken. Een inverse vorm van de curve, met kortetermijnrendementen (2j) die het niveau van langetermijnrendementen (10j) overtreffen, voorspelde de vorige zeven Amerikaanse recessies correct. Het laatste valse alarm dateert van 1967.

Begin 2017 bedroeg het 10j2j-renteverschil in de VS nog meer dan 130 basispunten. Midden juni is het teruggelopen tot 35 basispunten, het laagste niveau sinds 2007. Staan we aan de vooravond van een recessie in de VS? Niet noodzakelijk. Bij het zoeken naar een antwoord op die vraag maken we gebruik van een modelmatige benadering om de kans op een recessie op de korte termijn af te leiden. Specifiek hebben we de kans op een recessie (geïmpliceerd door de helling van de rentecurve) geschat d.m.v. een eenvoudig logit-model, waarbij de afhankelijke variabele twee waarden heeft: recessie = 1 of geen recessie = 0. De verklarende variabele is de helling van de Amerikaanse rentecurve, die in het model met enige vertraging wordt opgenomen. Het interessante van het model is dat het de recessiekans (de afhankelijke variabele) tussen 0 en 1 ligt, terwijl de verklarende variabele onbegrensd is (de helling van de curve, uitgedrukt in basispunten, kan gaan van -∞ tot +∞).

We gebruikten de NBER-recessiedatering als afhankelijke variabele en de spread tussen de 10j en 2j UST treasury-rendementen als verklarende variabele. We beperkten de tijdreeks met maanddata tot 1987-2018, omdat we uitgaan van een structurele breuk in het monetairebeleidskader in de VS toen Alan Greenspan Paul Volker verving als Fed-voorzitter.

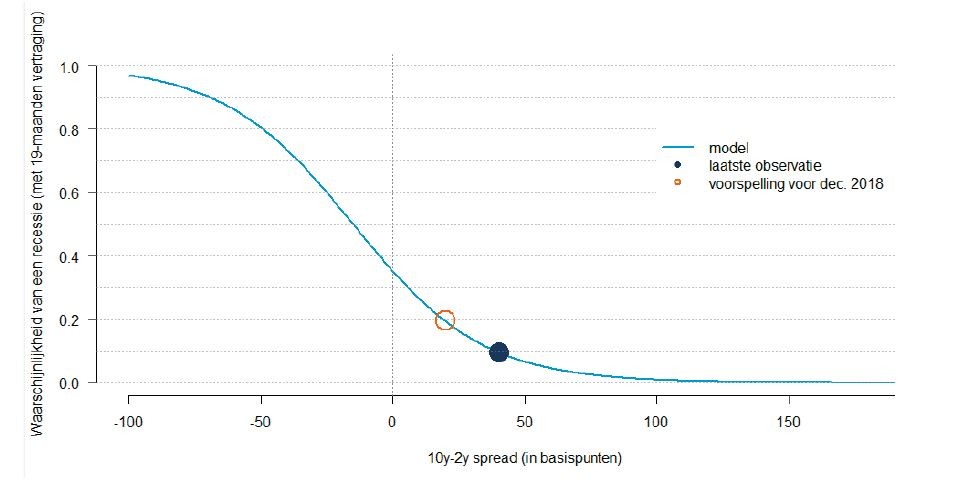

De econometrische oefening geeft te kennen dat het regressiemodel met een vertraging van 19 maanden de beste verklarende kracht heeft. Met andere woorden, het model impliceert dat de huidige 10j2j UST spread van 35 basispunten een waarschijnlijkheid van 11,6% impliceert voor een recessie in de VS over de 19 maanden-horizon.

De krappe 10j2j-spread is voornamelijk toe te schrijven aan een sterke stijging van het korte eind van de Amerikaanse rentecurve. De Amerikaanse 2-jaarsrente steeg van 1,25% begin september tot 2,55% vandaag. Beleggers onderschatten het tempo van de verkrappingscyclus van de Fed. De Amerikaanse centrale bank heeft stilaan zijn tweeledige doel van maximale tewerkstelling en prijsstabiliteit bereikt. Het Fed wil de beleidsrente nu naar een neutraal niveau brengen. FOMC voorzitter Powell suggereerde dat de centrale bank nog vier stappen verwijderd is van het bereiken van dat doel (2,75%-3% midden 2019). De stijging van de 10-jaarsrente verliep duidelijk trager, van 2% begin september tot 2,85% vandaag, als gevolg van een reflatoire herpositionering op de markten. Pogingen om boven het 3%-3,07% weerstandsniveau post te vatten, falen. Een breuk hoger zou het einde betekenen van de 30 jaar durende ‘bull run’ op de obligatiemarkt. De Fed verlaagde haar voorspelling voor de neutrale rente van 4,25% begin 2012 tot 2,875%. De neutrale rente is de theoretische beleidsrente bij een economie in evenwicht. Ze is niet laag genoeg om te economie te stimuleren en niet hoog genoeg om ze af te remmen. De trendmatige verlaging van de neutrale rentevoorspelling is een weergave van een lagere verwachte productiviteitsgroei in de VS dan vóór de grote financiële crisis en helpt waarschijnlijk om de stijging van de Amerikaanse lange rente te beperken.

Figuur 1 - VS-rentecurve en de dreiging van een recessie (1987-2018)

Bron: KBC Economic Research gebaseerd op Thomson Financial Datastream

We denken dat de vervlakking van de rentecurve vertraagt tegen het jaareinde, omwille van een meer evenwichtige stijging van korte en lange rentes. Onze eindejaarsprognose voor de 2- en 10-jaarsrentes zijn resp. 3% en 3,2%. Het korte eind van de curve zal allicht vooruitlopen op een voortzetting van de monetaire verstrakkingscyclus door de Fed. Het scenario van twee extra renteverhogingen dit jaar, in september en december, is nog niet volledig verdisconteerd. Om verschillende redenen verwachten wij hogere langetermijnrentes. Ten eerste staat de FOMC-mediaanprognose voor de neutrale rente op het punt te stijgen van 2,875% tot 3%. De huidige groei- en inflatievooruitzichten blijven ondanks toenemende (handels)risico’s goed. De reflatietrade steunt een stijging van de Amerikaanse rentes als de handelsrisico’s zich niet voordoen. Ten tweede loopt de financieringsbehoefte van de VS uit de hand. Voor de komende jaren wordt een begrotingstekort van 5% van het bbp verwacht. De toename in het aanbod van Amerikaanse overheidsobligaties komt op het ogenblik dat de Fed zich terugtrekt als koper van staatpapier. Zij verhoogt geleidelijk het tempo van het stopzetten van herbeleggingen van vervallende obligaties uit haar QE-portefeuille tot 50 miljard USD per maand vanaf oktober. Een andere belangrijke koper van US Treasuries, China, heeft gedreigd met het verminderen/stoppen van aankopen van UST’s uit zijn enorme FX-portefeuille als vergeldingsmaatregel in de handelsoorlog. Als de lange rente in de VS alleen maar stijgt als gevolg van de tweede reden (hogere kredietrisicopremie in de VS), wordt het recessierisico via de vorm van de rentecurve mogelijk onderschat.

Figuur 2 - Waarschijnlijkheid van een recessie in de VS (logit-model, fitted values)

Bron: KBC Economic Research

Hoe verhoudt onze langere termijn 10j2j spread-visie zich tegenover de modelmatige recessie-inschatting? Een UST 10j2j spread van 20 basispunten tegen het einde van het jaar betekent een waarschijnlijkheid van 19% van een recessie in de VS over een periode van 19 maanden. Onze langetermijnprognose suggereert dat het UST 10j2j renteverschil midden 2019 tot nul kan zakken. De modelgebaseerde waarschijnlijkheid van een recessie in de VS (wederom over een horizon van 19 maanden) bij een vlakke rentecurve bedraagt ‘slechts’ 34%. Tot slot nog een waarschuwing. Ons eenvoudig model wijst op een significante niet-lineaire toename van de recessiewaar-schijnlijkheid zodra de 10j2j-spread negatief wordt. Markten en beleidsmakers moeten dus op hun hoede zijn wanneer de rentecurve invers wordt. Volgens ons eenvoudig logit-model betekent een licht negatieve UST 10y2y spread van -16 basispunten al een recessiekans van 51% anderhalf jaar later.Nevertheless, we should post one warning at the end. Our simple model also indicates a significant non-linear increase in recession probabilities once UST 10y2y spreads enter negative territory. Markets and policy-makers should be on alert once the yield curve really inverts. According to our simple logit model, a just slightly negative UST 10y2y spread at 16 basis points already implies a 51% probability of recession one year and a half later.