Made in China … of toch niet helemaal ?

Het handelsconflict tussen de VS en haar handelspartners loopt steeds meer uit de hand. Ter verdediging van de genomen handelsbelemmerende maatregelen verwijst president Trump maar al te graag naar het handelsbalanstekort van de VS. En dan vooral naar het bilaterale tekort ten opzichte van China. De economische logica achter deze motivatie is evenwel ver te zoeken. Bilaterale handelsbalansen zijn immers weinig betekenisvolle concepten. Ze slagen er niet in de complexiteit van de internationale handel te vatten. Bovendien schaden handelsbelemmerende maatregelen, los van tegenmaatregelen, niet alleen de landen die ze opgelegd krijgen maar ook de landen die ze opleggen.

Trump ziet Amerika als verliezer van bilateraal handelsspel

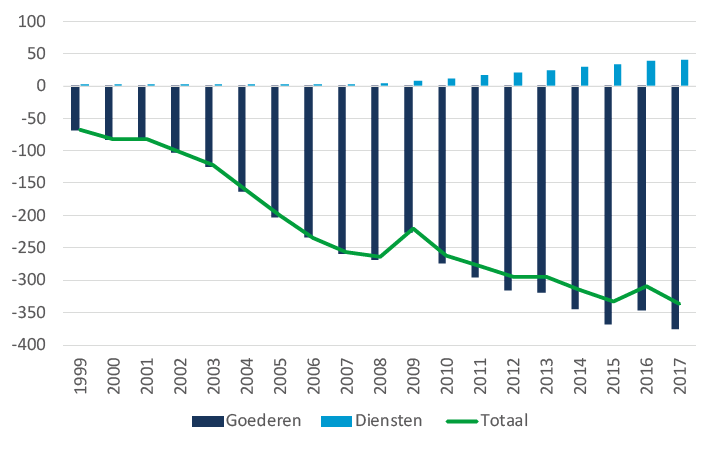

Om het onevenwicht in de handel tussen China en de VS te bewijzen verwijst Trump vaak naar het Amerikaanse bilaterale handelsbalanstekort. Dit is het verschil tussen de waarde van de Amerikaanse uitvoer naar en de invoer uit China. Al jaren kleurt deze balans rood voor de VS en spreken we dus van een tekort op de handelsbalans. In 2017 bedroeg het Amerikaanse handelstekort ten opzichte van China zo’n 376 miljard dollar. Brengen we ook de dienstenhandel in rekening dan bedroeg het tekort 336 miljard dollar (figuur 1).

Figuur 1 - Amerikaanse bilaterale handelsbalans met China kleurt rood (in miljard USD)

Het terugdringen van dit tekort is een belangrijk beleidsdoel voor Trump. Hij ziet het tekort immers als een teken dat de VS het internationale handelsspel verliest. Bilaterale handel is voor hem een zogenaamd zero-sum game waarbij er geen ruimte is voor een middenweg. Wat de ene wint, verliest de andere. Amerikaanse jobs gaan volgens Trump rechtstreeks verloren aan goedkope arbeidskrachten uit China. Bovendien beticht hij de Chinese overheid van oneerlijke staatssteun aan Chinese bedrijven. Invoerheffingen moeten nu volgens Trump de scheefgetrokken handelsbalans rechttrekken.

Amerikaanse invoer uit China deels ‘made in America’

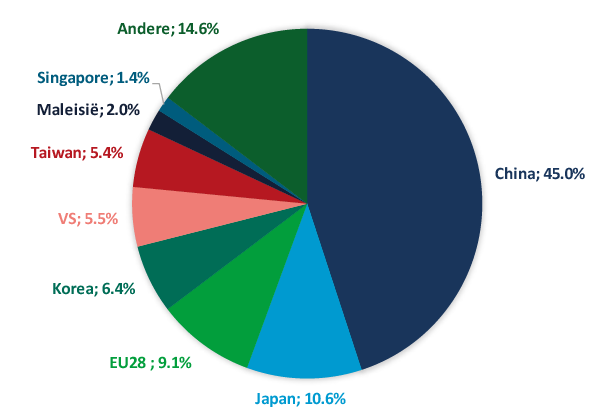

Zoals gezegd geeft de bilaterale handelsbalans tussen twee landen geen goed beeld van de effectieve bijdrage van het uitvoerende land in de totale eindwaarde van een product. Een interessanter concept dan de bilaterale handelsbalans is daarom de toegevoegde waarde. Voorbeelden van deze maatstaf vinden we terug in de Trade in Value Added-databank van de OESO en de WHO (figuur 2). Van de totale toegevoegde waarde voor elektronische toestellen die door de VS ingevoerd werden uit China, werd er in 2011 slechts 45% effectief gerealiseerd in China. Dit terwijl de totale eindprijs volledig als uitvoer op de handelsbalans van China staat. En meer specifiek op de bilaterale handelsbalans tussen de VS en China.

Ook de VS staat bij de landen die bijdragen tot de totale toegevoegde waarde van de Amerikaanse invoer uit China. Zo blijkt uit ons voorbeeld van de elektrische apparaten dat 5,5% van de toegevoegde waarde van elektrische apparaten die de VS invoerde uit China, gerealiseerd werd in de VS. Dit wil zeggen dat de handelstarieven, via een omweg, de Amerikaanse toeleveringsbedrijven schade zullen toebrengen. Bovendien hebben veel Amerikaanse multinationals vestigingen in China. De Chinese export bestaat dan ook voor een groot deel uit de export van deze multinationals. Hun activiteiten zullen dan ook direct beïnvloed worden door de invoertarieven.

Figuur 2 - Aandeel landen in de totale toegevoegde waarde van Amerikaanse invoer van elektronische apparaten uit China (in %, 2011)

We besluiten dat de bilaterale handelsbalans tussen China en de VS geen goede maatstaf is om een eventueel handelsonevenwicht tussen beide landen te beschrijven. Temeer omdat de waarde van de Amerikaanse bijdrage in de Chinese uitvoer er niet in vervat zit. Voor deze - en vele andere redenen - is het opvoeren van een bilateraal handelstekort als motivatie om invoertarieven op te leggen dan ook onzin.