Turkije: tijd om Erdoganomics te beëindigen?

Na een robuuste, decennialange periode van groei is de Turkse economie in een recessie beland. Terwijl de binnenlandse vraag ineenklapte door de muntcrisis van medio 2018, piekte de inflatie op 20% en steeg de werkloosheidsgraad fors. Door de economische malaise verloor de regerende AKP vorig weekend bij de gemeenteraadsverkiezingen de controle over zowel Istanbul als Ankara. Toch zullen de verdere ontwikkelingen belangrijker zijn dan die verkiezingen zelf. Het einde van de huidige verkiezingscyclus betekent een ongekend lange verkiezingsvrije periode van vier jaar. Dat biedt ruimte voor structurele economische hervormingen en voor het herstellen van de betrekkingen met het Westen. Het loslaten van het onorthodoxe Erdoganomics-beleid is daarvoor een voorwaarde.

De Turkse kiezers trokken vorig weekend naar de zevende verkiezing in vijf jaar tijd. De lokale verkiezingen waren de eerste stemming sinds de grondwetswijzigingen en de verschuiving naar een presidentieel regime. Ook deze keer werd de campagne gedomineerd door de regerende AKP (geallieerd met de ultrarechtse MHP), die de verkiezingen als een kwestie van “nationaal overleven” bestempelde. Hoewel de AKP de grootste partij bleef (44%), kreeg de partij van de huidige president een zware klap door de controle over de hoofdstad Ankara en de grote economische centra Istanbul en Izmir te verliezen aan de grote oppositiepartij, de CHP. De oppositie kreeg hierdoor greep op het enige machtscentrum buiten het gecentraliseerde presidentiële systeem.

Slabakkende economie in de kijker

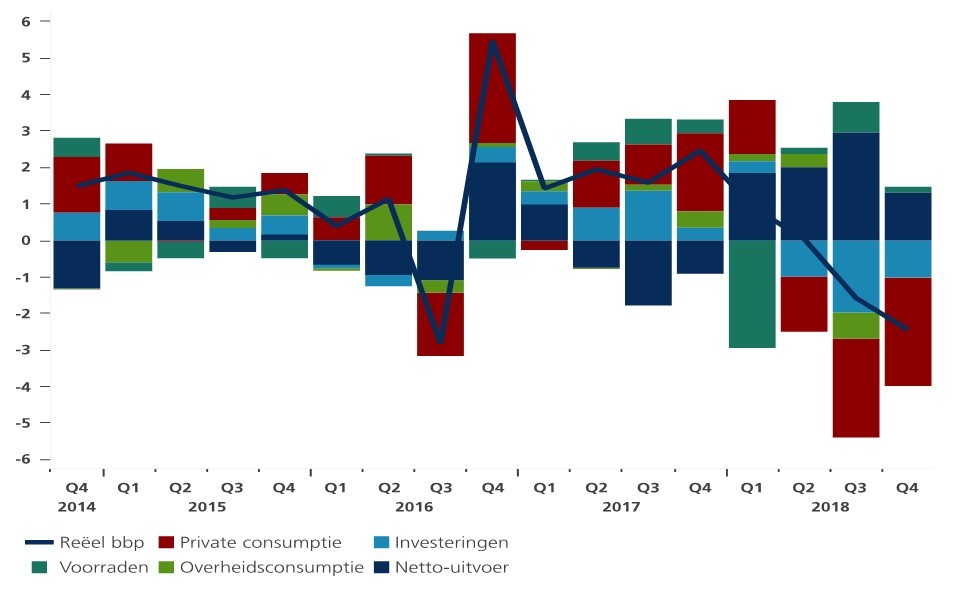

Een hoofdreden voor de tegenvallende verkiezingsresultaten voor AKP is de zwakkere economie. De belangrijkste oorzaak was de muntcrisis aan het einde van de zomer van 2018. De Turkse lira daalde met meer dan 30% ten opzichte van de USD en de onderliggende macro-economische onevenwichtigheden kwamen aan de oppervlakte, met name de zwakke externe positie en de grote afhankelijkheid van volatiele kortetermijn-kapitaalstromen. Als gevolg daarvan is de economie voor het eerst in tien jaar tijd in een recessie beland, waarbij het reële bbp in het derde en vierde kwartaal met respectievelijk 1,6% en 2,4% kromp ten opzichte van het kwartaal voordien (figuur 1). Wij verwachten dat de economie dit jaar met 0,5% zal krimpen, met neerwaartse risico’s. De binnenlandse vraag krimpt immers als gevolg van het plotseling stilvallen van de kapitaalinvoer en de daaropvolgende kredietschaarste. De werkloosheidsgraad steeg tot het hoogste peil in bijna tien jaar.

Figuur 1 – De Turkse economie voor het eerst sinds een decennium opnieuw in recessie (groeibijdrage tot het reële bbp, kwartaalwijziging in %)

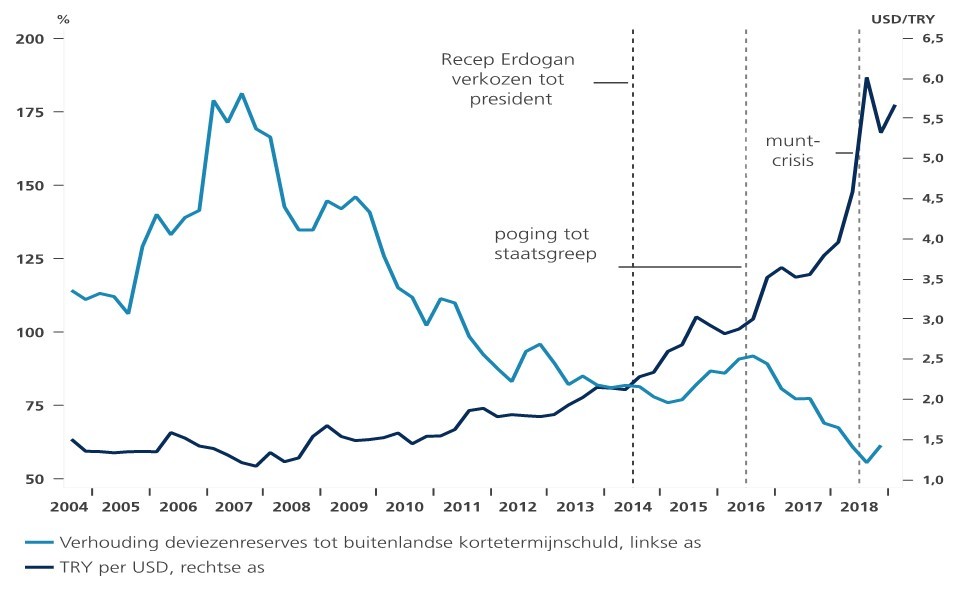

Niets wijst erop dat Turkije een even snel herstel zal kennen als na de vorige recessie in 2008. De zwakke economische fundamenten zijn nauwelijks aangepakt en de economie blijft bijgevolg uiterst kwetsbaar. De bedrijfsbalansen zijn fragiel en blootgesteld aan wisselkoersrisico’s, de deviezenreserves zijn beperkt (de verhouding van reserves tot buitenlandse kortetermijnschulden bedraagt minder dan 70%) en de lira blijft volatiel (figuur 2). Bovendien is het internationale economische klimaat moeilijk, vooral als gevolg van de verwachte groeivertraging in de EU, de belangrijkste handelspartner van Turkije.

Figuur 2 – Vermits de fundamentele economische kwesties nauwelijks zijn opgelost, blijft de economie zeer kwetsbaar

Unieke opportuniteit voor hervormingen...

Anderzijds heeft de regering nu een ongezien lange periode van vier jaar zonder verkiezingen voor de boeg. De regering gebruikt die tijd dan ook best voor structurele hervormingen, die het vertrouwen van de gezinnen en investeerders in de economie moeten helpen herstellen. Dat vereist een stopzetten van de onorthodoxe beleidsexperimenten van Erdoganomics, die aan de basis liggen van de economische crisis.

Ten eerste moet de Turkse centrale bank (TCMB), om haar geloofwaardigheid te herstellen, onafhankelijk zijn van politieke druk. Dat is momenteel nauwelijks het geval. President Erdogan is een zelfverklaarde tegenstander van hoge rentes, en dat was de belangrijkste reden waarom de TCMB vorig jaar te laat en met tegenzin haar beleid verkrapte. Vóór de verkiezingen schortte de centrale bank de financiering op via de belangrijkste reporente om de wisselkoers van de lira te stabiliseren. Bovendien paste de TCMB ook zeer onorthodoxe liquiditeitsmaatregelen toe om short selling van de lira te voorkomen. Nu de verkiezingen achter de rug zijn, bestaat het risico dat de TCMB voorbarig begint aan een versoepelingscyclus, nog vóór de inflatie opnieuw begint af te koelen. Dat laatste zal naar verwachting niet voor de zomer van 2019 het geval zijn.

Ten tweede lijdt ook het begrotingsbeleid aan een gebrek aan geloofwaardigheid. De economische groei werd voor een groot deel gevoed door goedkoop krediet, ondersteund door het overheidsprogramma voor kredietgaranties voor niet-financiële vennootschappen (ten belope van ongeveer 8% van het bbp). Nog minder conventionele maatregelen werden ingezet om de inflatie onder controle te krijgen, zoals een door de staat opgelegde korting van 10% op bepaalde goederen en diensten of op de omzet van groenten- en fruitkraampjes van de overheid. Tegen zo’n achtergrond zouden de recente beloften van marktliberaliseringen een grote ommezwaai betekenen. Het zou echter een verrassing zijn mochten die volledig worden uitgevoerd. Waarschijnlijk worden slechts beperkte hervormingen goedgekeurd, die niet volstaan om de geloofwaardigheid van het beleid te herstellen.

…maar geopolitieke risico’s blijven hoog

De economische toekomst van Turkije hangt ook af van de mate waarin het land de betrekkingen met vooral de VS verbetert. Verschillende kwesties blijven onopgelost, zoals de aankoop van Russisch militair materiaal, geschillen over de interventie in Syrië en de druk op Iran. Niettemin wijzen recente compromissen, zoals de vrijlating van de Amerikaan Branson, erop dat er ruimte is om de buitenlandse betrekkingen te verbeteren. Als het beleid echter daartoe beperkt blijft, zal dat nauwelijks volstaan om de Turkse economie nieuw leven in te blazen.