Mee met de markt: “Stemmingswisselingen met happy end”

Uit het departement: "Beursblik in een notendop"

Terwijl Europa de dag met 0,5% winst uit kon gaan, harkte Wall Street zo’n 0,4% verlies bij elkaar. Ook in Azië werd geweifeld, maar dat kon een winst van zo’n 0,6% niet verhinderen. De scherpe rebound van de voorbije dagen lijkt zo te stokken, terwijl de volatiliteit van de voorbije maanden heel waarschijnlijk een langer leven is beschoren dan dat. Zo’n stemmingswisselingen zullen aanhouden tot er meer duidelijkheid zal komen over de impact van inflatie en geopolitieke spanningen op een mogelijke recessie, stagflatie, reflatie of een zachte of harde landing.

Rentemarkten

In zo’n omgeving spelen de obligatiemarkten een prominente rol. Gisteren veerden de Europese en Amerikaanse 10-jaarsrente na enkele weken van dalingen plots weer op tot respectievelijk 1,54% en 3,18%, terwijl de korte termijn rentes ter plaatse trappelden. Opnieuw stonden de rentes in Zuid-Europa in de kijker. In Italië klom die tot 3,678%, terwijl ook de Oostenrijkse obligatie op 100-jaar sinds begin 2022 al zo’n 58% lager werd gezet. Malaise. En averij.

Maar het kan erger: de centrale bank van Zimbabwe heeft "grote zorgen" over de inflatie en dus werd de beleidsrente er opgetrokken van 80% naar 200%. En de ECB maar praten over een ingreep van …. een extra 0,25%. De breinen van de heren en dames centrale bankiers verzamelen dezer dagen op het jaarlijkse forum van de ECB in Sintra en kunnen hopelijk met inzichtelijke, duidelijke en kaderende speeches meer duidelijkheid geven over hun plannen. Kunnen, want de teneur zal eerder wel weer wollig zijn.

S&P

Kredietbureau S&P bevestigde de marktnervositeit. Het verwacht dat de Fed de rente fors zal blijven optrekken in 2022, terwijl ook de balans zal worden afgebouwd. Dat moet de beleidsrente naar 3 à 3,25% brengen per einde 2022, terwijl de BBP-groei zal terugvallen tot 1,6%. Dat is beduidend minder dan het geschatte groeipotentieel, omwille van inflatie en hogere rentekosten. S&P verwacht zich dan ook aan een “low-growth recessie” in 2023, wat de werkloosheidsgraad met 70 basispunten kan optrekken tot 4,3% tegen einde 2023. Als het dat maar is, hoor ik u denken. Maar tot dusver blijft de Amerikaanse economie in goede staat. De bestellingen voor duurzame goederen stegen in mei voor de derde maand op rij, dit keer met 0,7%. Analisten mikten op een groei met 0,1%.

Olie, dollar en crypto's

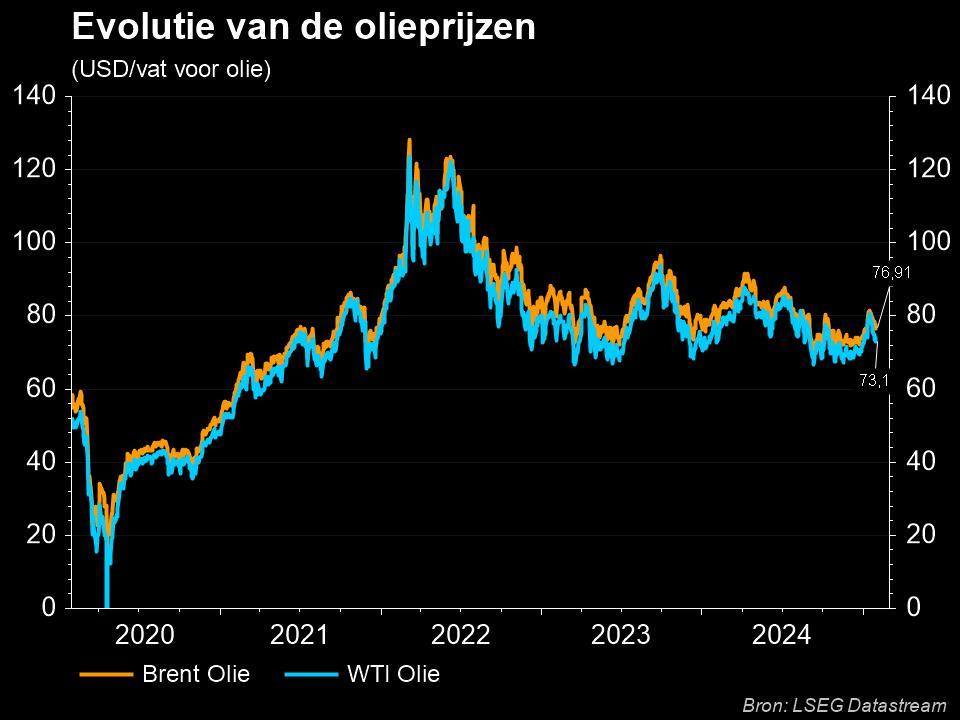

Ondertussen steeg de olieprijs weer tot 116 dollar per vat, omdat de Verenigde Arabische Emiraten en Saoedi-Arabië dicht bij hun maximum capaciteit produceren, terwijl politieke onrust in Libië en Ecuador het aanbod verder dreigt te beperken. Tot zover de hoop dat de OPEC+ zijn olieproductie “zomaar” kan verhogen.

De dollar trappelt ondertussen ter plaatse (€1 = $1,0575), terwijl de cryptomarkten een interessante opinie voorgeschoteld kregen. Voor SEC-voorzitter Gensler hebben veel crypto-activa kenmerken van een aandeel, en zouden ze ook als dusdanig moeten worden gereguleerd, maar Bitcoin is wel de enige die de stempel “commodity” verdient. Van Ethereum was in het interview met Jim Cramer echter geen sprake. De uitspraken kaderen in de wel-of-niet goedkeuring van de Grayscale Bitcoin-ETF, waarover een beslissing volgende week op het menu staat. Bitcoin noteert vandaag op 20 768 dollar, tegenover 1 186 dollar voor Ether.

Wat staat er vandaag op het menu?

Vandaag staat er enkel macro-economisch nieuws op het menu. Dat zet het consumentenvertrouwen in juni centraal, zowel in de VS, Frankrijk als Duitsland. De consument is en blijft een belangrijke groeipilaar, maar door de hoge inflatie zou die het wel eens kunnen laten afweten. Daar zijn vooralsnog geen tekenen van, maar een eerste keer is een eerste keer. Dat Christine Lagarde een speech afsteekt komt op plaats twee, gevolgd door de sentimentsindicator uit de verwerkende nijverheid in Richmond (VS) en de Hongaarse rentebeslissing.