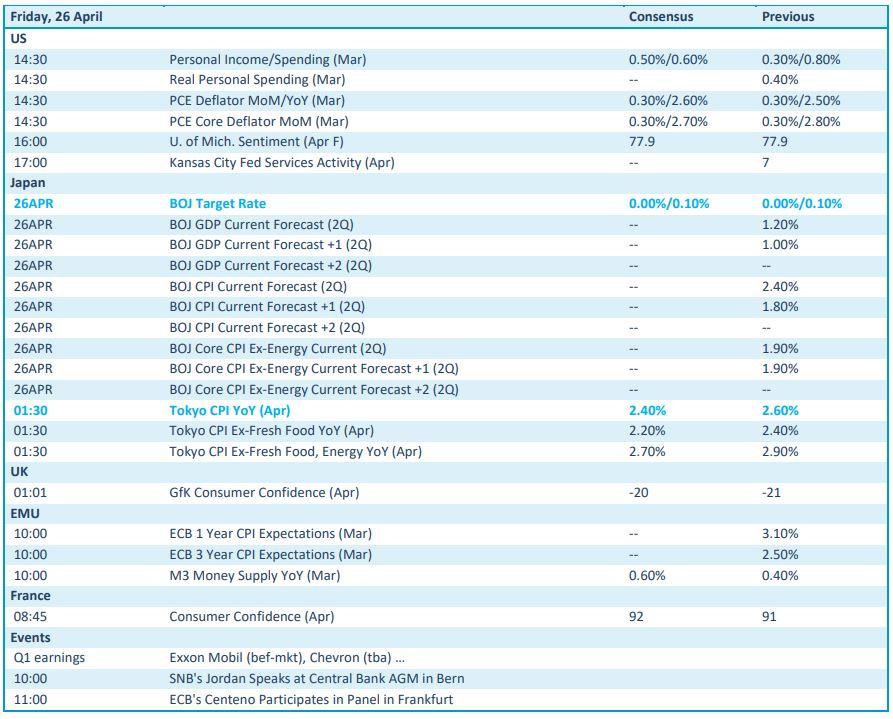

Inflatie-alarm zendt rilling door de markt

Uit het departement: "Beursblik in een notendop"

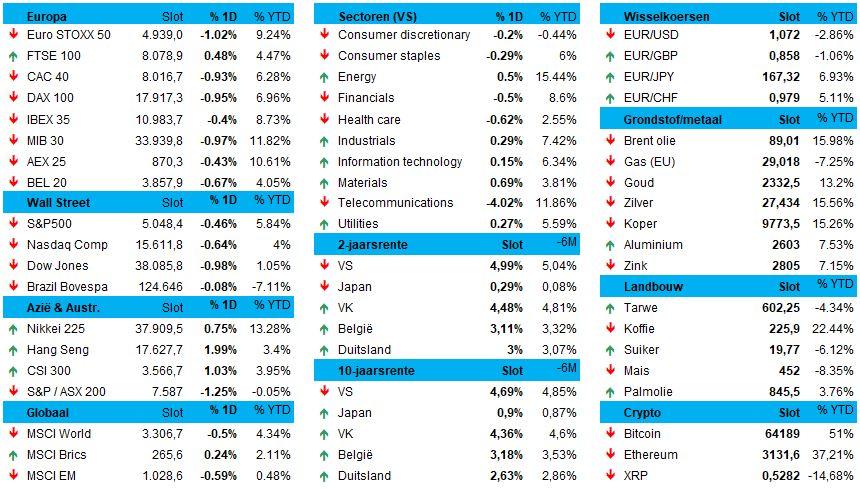

De publicatie van het Amerikaanse bbp-cijfer stak gisteren het vuur aan de lont, want plots stond de deur wagewijd open voor een scenario met Amerikaanse rentes die “nog langer hoger” kunnen blijven. Wall Street verloor uiteindelijk tussen 0,5% en 1%, in een sessie die bol stond van kwartaalcijfers van een hele nest (mega)grote bedrijven. Bij de slotbel verloor de telecomsector 4%, omwille van Meta, terwijl ook gezondheidsbedrijven (-0,6%) en financials (-0,5%) onderaan bengelden.

De EuroStoxx 600 klokte 0,6% lager af, zonder op één enkel moment ook maar hoop op winstcijfers te hebben gekoesterd. Dat had natuurlijk alles te maken met de opnieuw wispelturige cijferset van Meta Platforms, waardoor met name de technologie-aandelen al met een forse achterstand aan de dag begonnen. Dat Europese “blue-chips” zoals Nestlé en Deutsche Bank de beleggers plezierden en dat er een speculatieve scheut hoop geïnjecteerd werd dankzij een overnamebod op Anglo American kon het feestje niet in gang steken. Per einde dag hield enkel de gezondheidssector (+0,3%) de neus boven water, terwijl de voeding- en dranksector en industriële goederen als hekkensluiters fungeerden

Amerikaanse groei stelt teleur

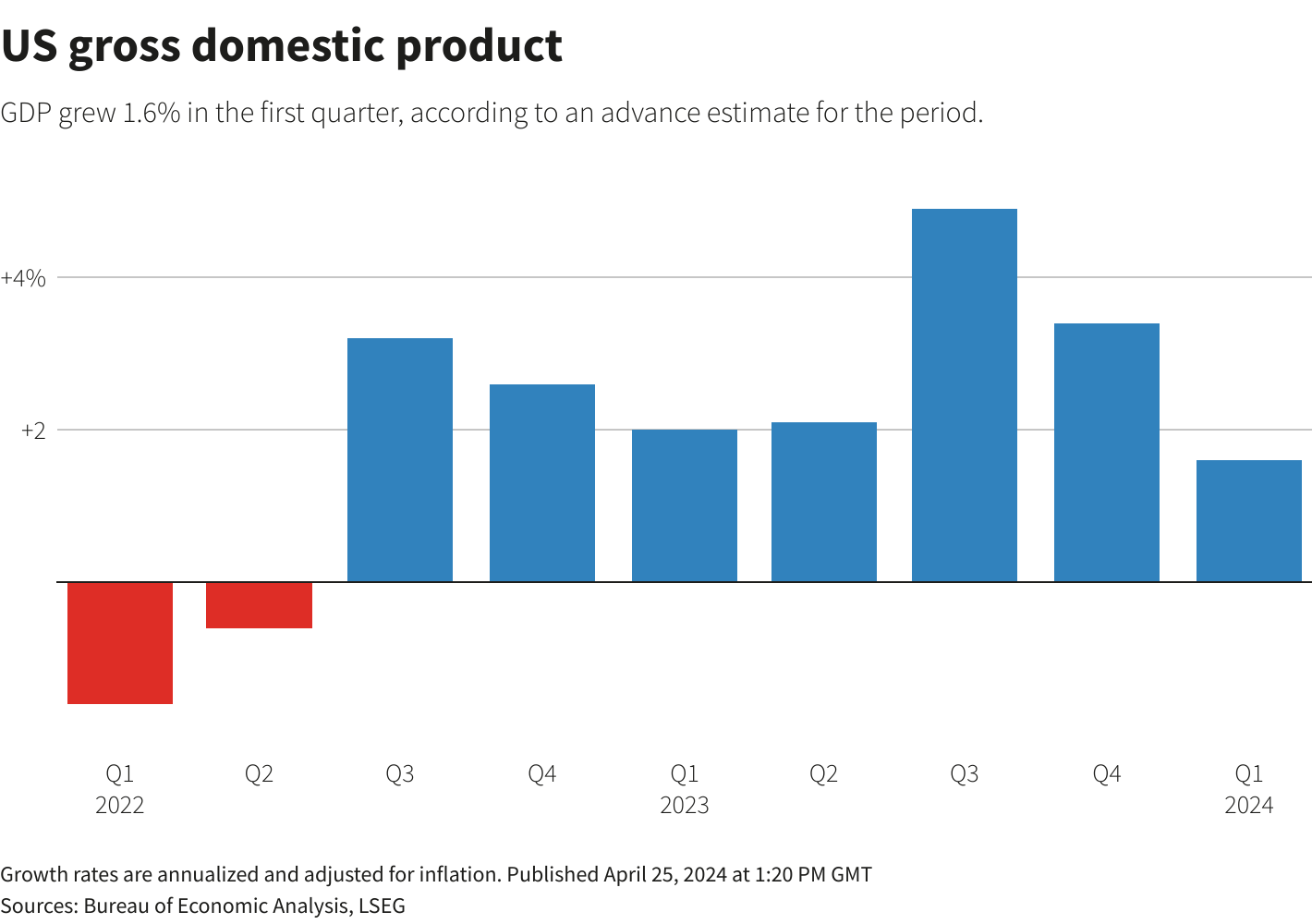

De groei in het eerste kwartaal stokte op 1,6% op jaarbasis, wat grotendeels ondersteund werd door de consumentenbestedingen. Maar economen hadden gemikt op 2,4% groei, al varieerden de schattingen van 1,0% tot 3,1%. Die 1,6% groei volgt op een vierde kwartaal waarin de economie nog met 3,4% groeide. Afkoeling, dus, en dat zou in principe goed moeten zijn voor het door de markten gewenste rentescenario.

Maar, en die is er natuurlijk altijd, de kerninflatie steeg véél meer dan verwacht, zoals bleek uit de PCE-indicator (Personal Consumption Expenditure). De favoriete maatstaf van de Fed steeg in het eerste kwartaal met 3,7% op jaarbasis, tegenover 2% in het vierde kwartaal van 2023 en een voorspelde toename met 3,4%.

En net die inflatiedruk zorgde voor gefronsde wenkbrauwen, maar ook voor zweetplekken onder de oksels: in zo’n scenario zou de Fed nog langer moeten wachten met zijn eerste renteverlaging. Nog meer "hoger voor langer" op de rentemarkt, waardoor de 10-jaarsrente gisteren (opnieuw) fors doorsteeg. De 10-jaarsrente steeg in de VS initieel met 7 basispunten tot 4,73% en in Duitsland met 4 basispunten tot 2,62%, maar klokte uiteindelijk af op 4,68% en 2,6%. Ook de 2-jaarsrentes eindigden stabiel (resp. 4,98% en 3%), na een initiële opstoot.

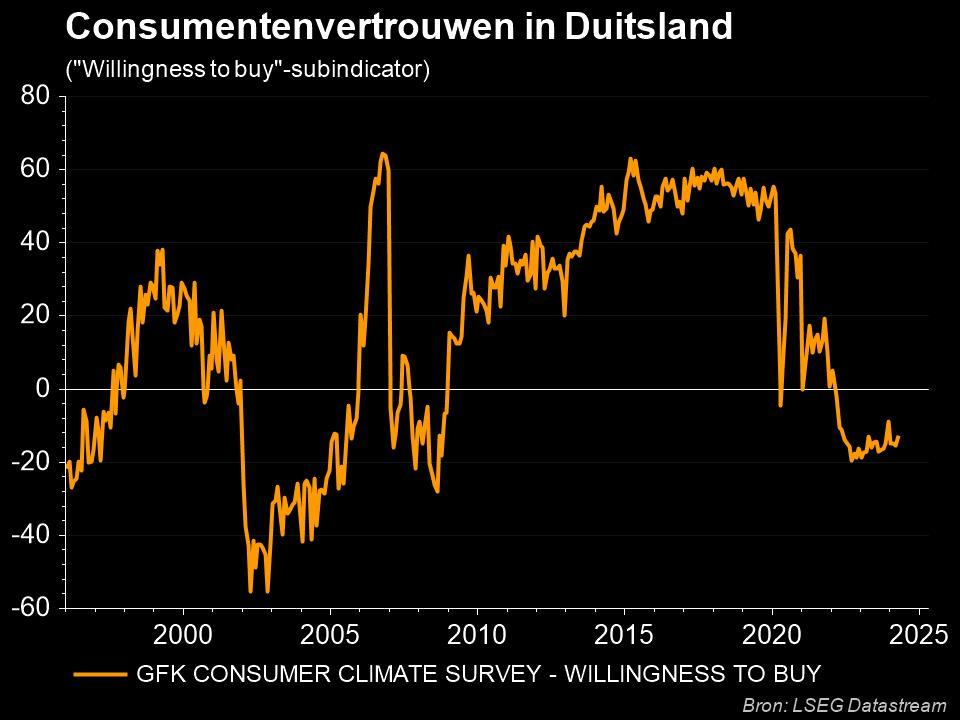

De Duitse consument wordt optimistischer

Voor we naar Japan gaan, geven we nog mee dat de Duitse GfK consumentenindex steeg van -27,3 punten in april naar -24,2 punten in mei 2024, terwijl slechts op -25,9 werd gemikt. Dat werd geschraagd door een stijging van de inkomensverwachtingen tot het hoogste peil sinds januari 2022, verbeterende economische vooruitzichten en een stijgende koopbereidheid.Herstel, dus, al blijft dat broos, en vooral op laag peil in historisch perspectief. De binnenlandse vraag vervult met andere woorden zijn economische locomotieffunctie (nog?) niet, omdat de “gretigheidsindicator” duidelijk nog op winteruur staat.

Japan morrelt niet aan de rente

Afsluiten doen we in Azië, waar de Bank of Japan zoals verwacht haar belangrijkste rentetarief ongewijzigd gelaten op 0% tot 0,1%. In maart steeg dat tarief voor de eerste keer sinds 2007, na acht jaar negatieve rente. De bank gaat verder met de aankoop van obligaties en mikt nu op een inflatie van 2,8% voor 2024, tegenover een eerdere 2,4%. Voor 2025 kan de teller naar 1,9%, tegenover een eerdere raming van 1,8%. En dat terwijl de groeiverwachtingen verlaagd werden van van 1,8% naar 1,3% voor 2024, en van 1,2% naar 0,8% voor 2025. En dat komt vooral door een erg spaarzame consument.

Dat klinkt allemaal leuk, maar een gebrek aan duidelijke richtlijnen voor de toekomstige renteverhogingen leidde opnieuw tot een duidelijk terreinverlies voor de Japanse yen. Die daalde dan ook naar een nieuw dieptepunt in 34 jaar tot 156 ten opzichte van de dollar. De kans op interventie op de valutamarkten blijft dan ook erg groot.

Wat mag u vandaag verwachten?

Qua economisch nieuws kijken we vandaag onder meer naar de sentimentsindicator van de universiteit van Michigan en de evolutie van het Franse consumentenvertrouwen. Ook interessant zijn de Europese inflatieverwachtingen en de M3 geldhoeveelheid, al zijn dat geen cijfers die de markt fors kunnen beïnvloeden.

Bedrijfsresultaten krijgen we weer in grote getale. Op de rol staan onder meer AbbVie, Aon, Avantor, Centene, Charter Communications, Chevron, Colgate Palmolive, Exxon Mobil, HCA Healthcare, Phillips 66, Pioneer Natural, Rockwell Automation,T Rowe Price, Amundi, Hexagon, Signify, Yara, Cofinimmo, Crescent, IMCD, Proximus, TotalEnergies, Xior en veel meer van dat moois.