Impact van stijgende Belgische rente op vastgoedmarkt

Uit het departement: "Prijsdynamiek vertraagt"

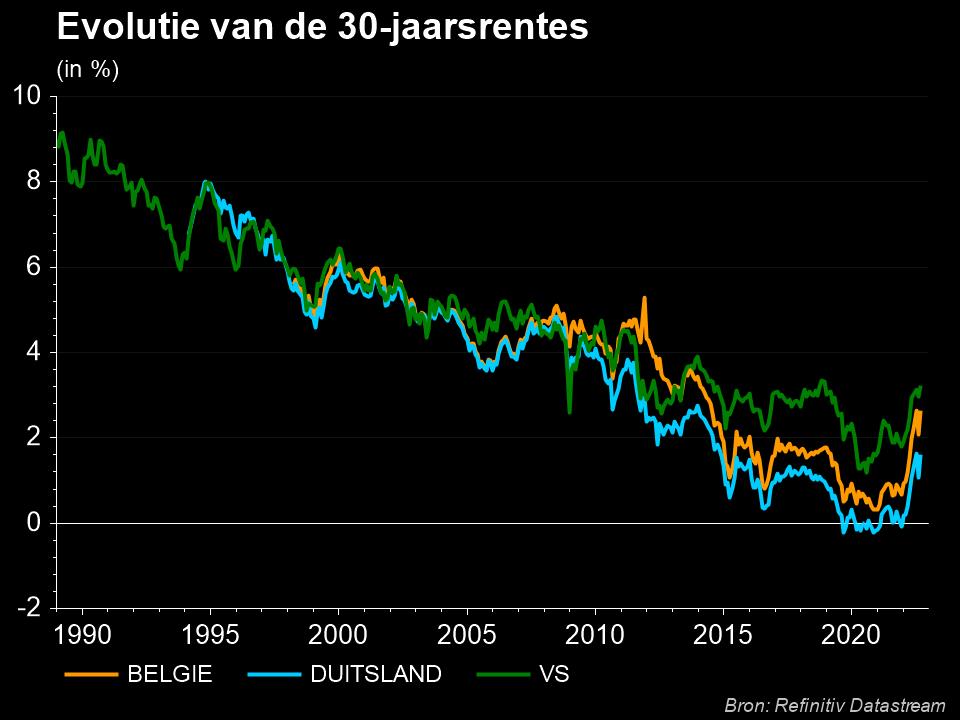

De rente op 20-jarige staatsobligaties in België noteert op 3%. Dat is een stijging van 105 basispunten sinds begin augustus. Aangezien de lange termijn rente gecorreleerd is met de hypotheekrente, is deze stijging ook belangrijk voor de vastgoedmarkt. Volgens een ruime benadering is Belgisch vastgoed al met zo’n 10 à 20% overgewaardeerd, maar KBC Economics gaat er nu van uit dat de stijging van de woningprijzen zal vertragen. Tijd om kort in te zoomen de impact van de gestegen rente én op de waardering van de vastgoedmarkt in België.

De vastgoedmarkt in België

Volgens een ruime benadering is Belgisch vastgoed met zo’n 10 à 20% overgewaardeerd. Dat is niet extreem veel, maar mochten de prijzen (bijv. door een blijvend grote appetijt vanwege investeerders) stevig blijven stijgen, dan zou die overwaardering verder oplopen, wat het risico inhoudt van een bubbelvorming en sterke marktcorrectie ergens in de toekomst.

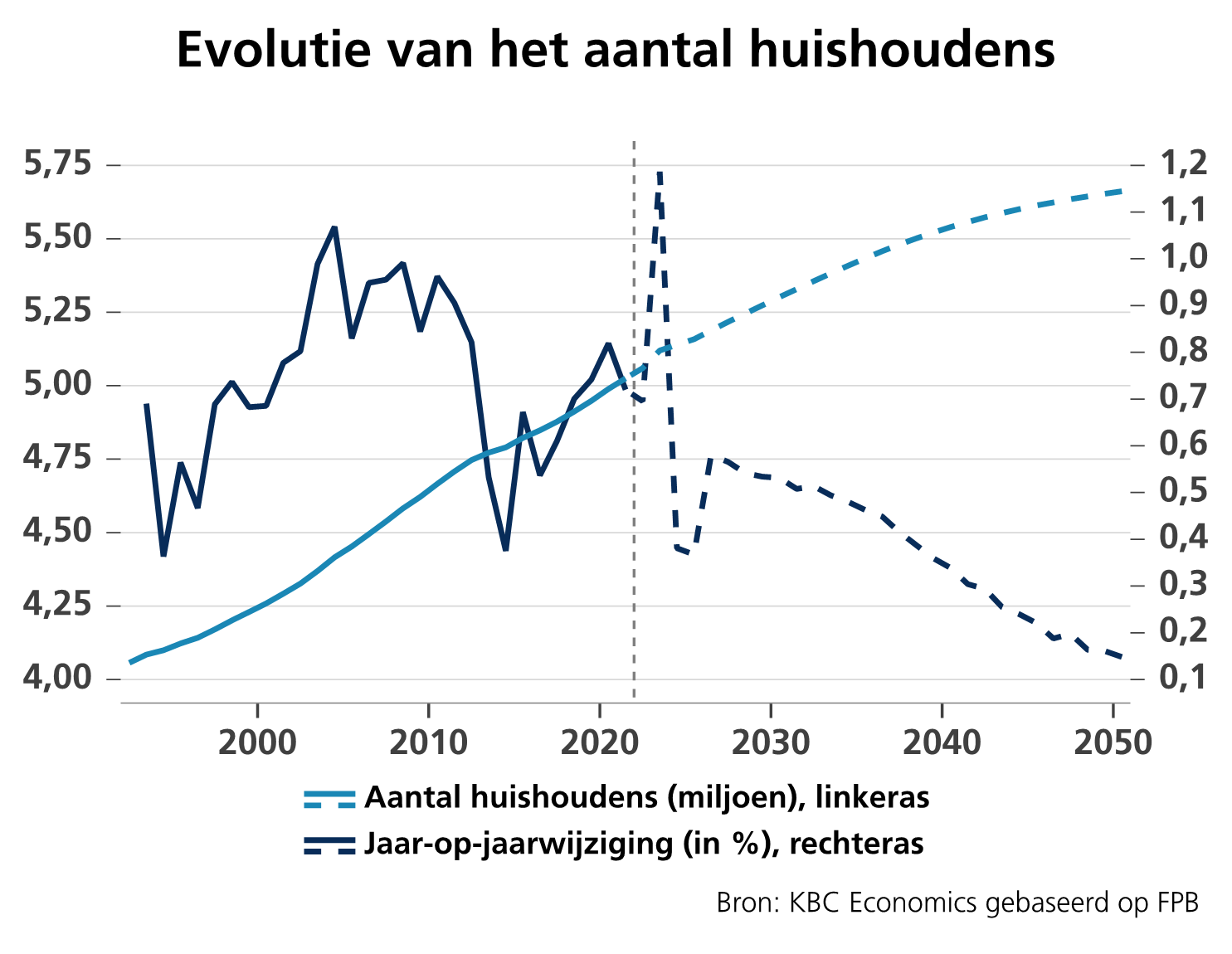

Het aantal wooneenheden (aanbod) neemt al enige tijd sterker toe dan het aantal huishoudens (vraag). Dat kan erop wijzen dat de woningmarkt evolueert richting een overaanbod, zeker op bepaalde locaties. Bovendien liep de schuldenlast van de gezinnen structureel sterk op tot boven het Europese gemiddelde en hebben een niet te verwaarlozen aantal leningen een hoog risicoprofiel. Het aantal wanbetalingen van hypotheekleningen blijft voorlopig wel laag.

Er ontstond de voorbije jaren bovendien alsmaar meer een dualiteit op de woningmarkt. Dat houdt in dat de tegenstelling tussen degenen die nog altijd vlot kunnen/willen kopen omdat ze middelen hebben en degenen waarvoor vastgoed nagenoeg onbetaalbaar is, groter is geworden. De eerste groep kocht vastgoed alsmaar vaker als investering (mede door de lage rente), de tweede groep bestaat vooral uit de lagere inkomenscategorieën en is alsmaar meer op de huurmarkt aangewezen.

Waardering vastgoedmarkt

KBC Economics gaat uit van een vertraging van de stijgingsdynamiek van de prijzen. In België is te zien dat de vertraging van de prijsstijgingen reeds begon in het vierde kwartaal van 2021. Toen was de jaar-op-jaar stijging van de woningprijzen al wat minder en dat heeft zich doorgezet in de eerste helft van dit jaar. De piek van de jaar-op-jaar stijging was in België in het derde kwartaal met 8,2%. Doorheen de pandemie is de prijsdynamiek fel verstevigd, maar die vertraagde nadien. In het vierde kwartaal bedroeg die nog 6,0% en in het eerste kwartaal van dit jaar kwam de prijsstijging uit op 6,5%. Statbel liet eind vorige week weten dat dit cijfer in het tweede kwartaal zakte naar 5,9%. De prijsdynamiek blijft dus wel stevig, maar is toch al een tijdje aan het vertragen (al vóór de energiecrisis echt losbarstte). België is een van de weinige landen in Europa waar zulke verzwakking al duidelijk zichtbaar is, want gemiddeld is er in de Europese Unie nog geen vertraging van de stijgingsdynamiek te zien.

Volgens KBC Economics zal deze dynamiek waarschijnlijk nog verder verzwakken omwille van een aantal redenen:

- Hogere leenkosten voor woningkopers en -bouwers: de stijgende langetermijnrente doet de hypotheekrente stijgen.

- De energie- en Oekraïnecrisis zal leiden tot een recessie van de economie en een stijging van de werkloosheid.

- Sommige huishoudens zullen vanwege de toegenomen onzekerheid een afwachtende houding aannemen bij hun beslissing om een huis te kopen of te bouwen.

- De sterke stijging van de materiaalkosten heeft het bouwen of renoveren van een huis duurder gemaakt. Ook kampt de bouw met een tekort aan materialen en werkkrachten. Projectontwikkelaars worden dus geconfronteerd met een toegenomen onzekerheid bij hun bouwprojecten.

- De demografische ontwikkeling (d.w.z. de ontwikkeling van het aantal huishoudens) zal de vraag naar woningen de komende jaren in mindere mate ondersteunen. Het aantal gezinnen in België neemt wel nog toe, maar aan een trager tempo. De vraag naar extra woningen zal dus minder zijn. Op korte termijn zal het aantal vluchtelingen uit Oekraïne het cijfer iets beïnvloeden.

- Ook de hoge energiefactuur zal bijdragen aan het feit dat mensen minder marge hebben om een eigen woning te verwerven.

Verwachtingen

KBC Economics verwacht dat de woningprijzen over het hele jaar 2022 bekeken met 5,0% zullen stijgen en voor 2023 wordt uitgegaan van 2,5%. Dat komt in feite neer op een zachte landing van de woningmarkt. Aangezien de algemene inflatie allicht meer dan 9% zal bedragen in 2022 en de stijging van de woningprijzen 5%, betekent dat dat de woningprijzen in ‘reële termen’ (d.w.z. gecorrigeerd voor de inflatie) zullen dalen.