Holdings: stand van zaken

Uit het departement: “Achterblijvers in een fors stijgende markt”

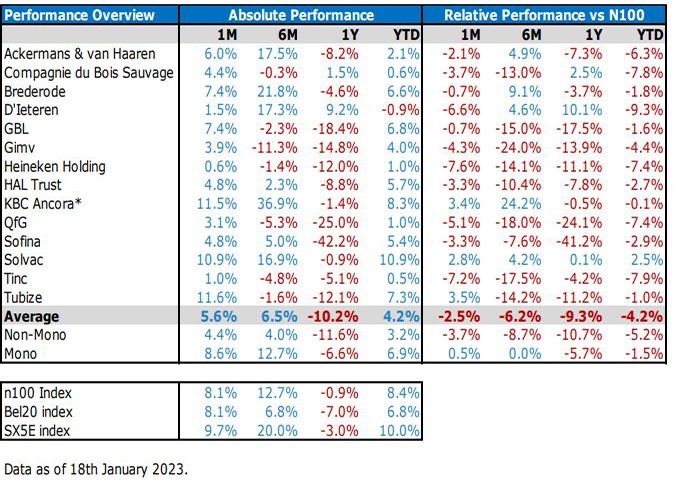

In de afgelopen maand leverden de holdings die door KBC Securities worden opgevolgd een rendement van 5,8% op. Dat is meer dan behoorlijk, al leverde de BEL20 in dezelfde periode 2,3% extra op, de Euronext 100 index ook 2,3% en de Euro Stoxx 50 zelfs 3,9%. De prestatie van de holdings werd gedragen door de gediversifieerde holdings, want die werden 9,4% meer waard. De zogenaamde “Mono holdings” (dat zijn holdings zoals Tubize of Heineken Holding, die slechts één participatie hebben) hinkten met een gemiddeld rendement van 4,4% achterop, ondanks sterke prestaties op maandbasis van Financière de Tubize (+11,6%), KBC Ancora (+11,5%) en Solvac (10,9%).

Winnaars op maandbasis

- Tubize (+11,6%): Tot begin 2023 werd het aandeel verhandeld tegen een korting (ten opzichte van de intrinsieke waarde) van meer dan 42,0%. Maar sinds begin 2023 is die discount echter teruggelopen tot 37,5%, wat in lijn is met het 2-jaars gemiddelde van 38,6%. Een andere reden voor de recente indrukwekkende prestatie is dat UCB een aanvraag indiende bij de FDA en het EMA voor de inzet van anti-FcRn rozanolixizumab voor de behandeling van gMG. De FDA kende een prioritaire beoordeling toe.

- KBC Ancora (+11,5%): het aandeel profiteerde van de vertragende inflatie in de EU, die een brede marktrally heeft aangewakkerd. Het profiteerde ook van de lopende aandeleninkoop van 50 miljoen euro die op 10 juni 2022 van start ging en waarvan al 36,6 miljoen euro werd voltooid.

- Solvac (+10,9%): dochteronderneming Solvay boekte recordresultaten over het derde kwartaal van 2022 dankzij de indrukwekkende vooruitgang op het gebied van de prijzen, die met bijna 30% op jaarbasis zijn gestegen. Bovendien heeft het bedrijf de vooruitzichten voor 2022 opgetrokken tot 28% organische EBITDA-groei. Dat moet vertalen in een recordprestatie van 3,2 miljard euro. Het aangekondigde plan zit verder ook goed op schema.

Prestatie in 2023

Tot dusver in 2023 bedraagt het rendement van de holdings 4,4%, eveneens iets onder de prestatie van de BEL20 (+6,8%), de Euronext 100 index (+8,4%) en de Euro Stoxx 100 index (+8,4%). Ook in die periode fungeren de mono holdings als rem, want ze leverden een rendement van slechts 3,1% op, tegenover een rendement van 7,6% voor de gediversifieerde holdings. Tot dusver in 2023 is D’Ieteren het enige aandeel dat lager noteert dan op 31 december, wat verklaart wordt door de sterke koersprestatie in 2022.

Centraal staat natuurlijk de bredere marktrally in de wereldwijde indexen, met als impuls de optimistischere vooruitzichten voor 2023. Deze zogenaamde nieuwjaarsrally loopt hand in hand met de bevestiging dat de inflatie zowat over ter wereld (maar vooral in de VS) terugvalt tot iets onder de verwachtingen van de economie. Dat kan een teken zijn dat centrale banken over de hele wereld de inflatie zouden moeten kunnen beteugelen zonder hun respectieve economieën te laten crashen. Of dat effectief zo zal blijken te zijn, moet natuurlijk nog afgewacht worden.

Evolutie van de "discount"

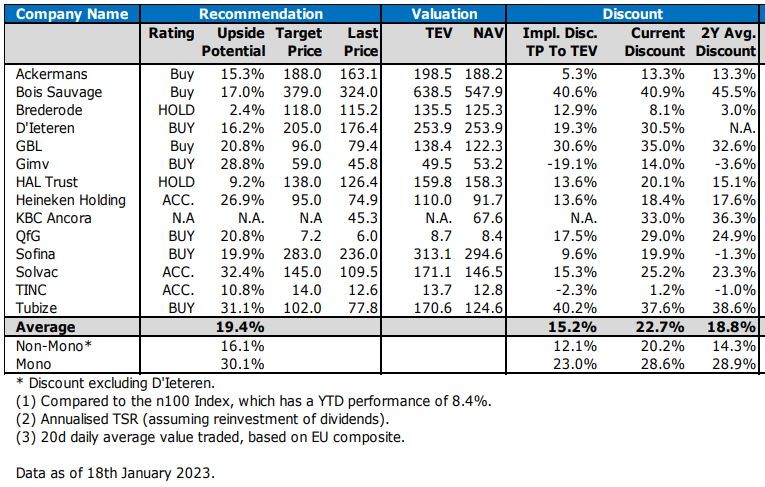

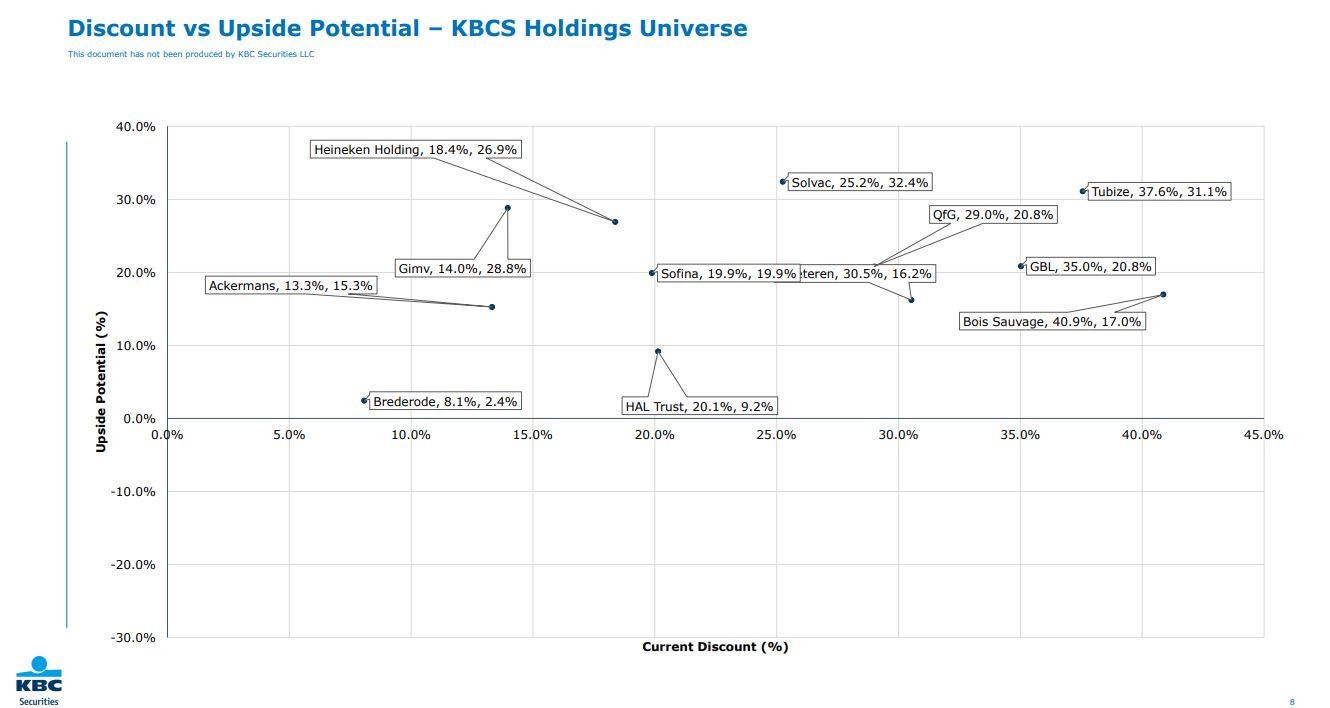

Alle holdings samen noteren op 18 januari aan een gemiddelde korting (“discount”) ten opzichte van hun geschatte intrinsieke waarde van 22,6%. Dat is iets minder dan de 24,5% van een maand eerder. Die beweging werd voornamelijk veroorzaakt door de gediversifieerde holdings, die vandaag aan een gemiddelde korting noteren van 20,2% (tegenover 28,2% voor de mono-holdings).

Favoriete holdings

- D'Ieteren: “Een waarderingsgat dat wacht om opgevuld te worden”

De groep rapporteerde goede resultaten voor de eerste helft van 2022 en verhoogde tegelijkertijd zijn winstgroeidoelstelling voor 2022 van 25% naar 35%. Dat was mogelijk door sterkte in alle divisies, maar vooral bij D'Ieteren Auto en TVH parts, terwijl de marges van Belron ongeveer op hetzelfde niveau lagen. Aangezien de inflatie bij Belron traditioneel een beetje achterblijft, vertrouwen wij erop dat de marges bij Belron in het tweede halfjaar van 2022 opnieuw beschermd zullen worden om vanaf 2023 opnieuw te verbeteren. Gezien de sterke groeiprognoses en de verwachte margeverbeteringen in meestal veerkrachtige sectoren, acht KBC Securities de korting van 40% ten opzichte van de som-der-delen waardering van 246 euro ongerechtvaardigd, en dus erg interessant. ‘Kopen”-advies met 205 euro koersdoel. - GBL: « Particuliere activa en Sienna IM maken 40% van de portefeuille uit»

Tijdens haar analistendag van 2021 kondigde GBL aan meer nadruk te gaan leggen op privé-activa en het platform “Sienna”. Op termijn verwacht GBL dat het aandeel van beide investeringsdomeinen groeien tot 40% van de totale portefeuille, wat bijna gelukt is: vandaag wegen die activiteiten al 33% van de totale portefeuille en 39% van de intrinsieke waarde van GBL. Dat is het gevolg van aanhoudende en grote investeringen in het Sienna platform, van met meer Affidea enSanoptis. Sienna IM moet op lange termijn een rendement van zo’n 15% kunnen realiseren, tegenover iets meer dan 10% voor de privé-activa. Belangrijk is dat Sienna IM aan GBL een stabiel inkomen uit beheersvergoedingen zal verschaffen en co-investeringsmogelijkheden binnen de groep zal creëren. Niettemin wordt GBL verhandeld aan een korting van meer dan 30% ten opzichten van zijn intrinsieke waarde. Pre-covid lag die korting nog op slechts 25% was, terwijl de strategie aantrekkelijker is geworden. “Kopen”-advies met 96 euro koersdoel - Ackermans & Van Haaren: “Portefeuillebedrijven tonen veerkracht in een moeilijke markt”

De holding uit Antwerpen boekte beter dan verwachte halfjaarresultaten in 2022, waarbij de divisie private banking een gematigde daling van 10,0% van de beheerde vermogen lieten optekenen per 30 juni 2022. optekenen, terwijl er 2,8 miljard euro aan bruto-instroom opgetekend werd. Dat is best sterk, in een dalende markt in de eerste helft van het jaar. Onze analist meent dat de verkoopcapaciteit van de divisie van de private banking divisie door de beleggers té conservatief wordt ingeschat. Alle andere belangrijke participaties kenden een bescheiden daling of bleven gelijk. KBC Securities is van mening dat de veerkrachtige portefeuille van kwaliteitsbedrijven, samen met het zeer ervaren management van Ackermans een winnende combinatie is. Dat is zeker zo in economisch moeilijke tijden, zodat de aandeelhouderswaarde op lange termijn zal blijven stijgen. “Kopen”-advies en 188 euro koersdoel.