.jpg/_jcr_content/renditions/cq5dam.web.480.9999.jpeg.cdn.res/last-modified/1738655182966/cq5dam.web.480.9999.jpeg)

Hoe de VS-bosbranden de verzekeringssector veranderen

Uit het departement: “Blus, baby, blus”

Nu de eerste regen afgelopen zondag in Zuid-Californië is aangekomen, is het waarschijnlijk dat er snel een einde komt aan de verwoestende bosbranden die een paar weken hebben geduurd en duizenden huizen in brand hebben gestoken. Er zijn verschillende discussies en lessen geleerd van de gebeurtenis, zoals het lokale waterbeleid, het management bij de brandweer van Los Angeles en de hoge frequentie van bosbranden als gevolg van klimaatverandering, enz. We laten deze discussies over aan politici en klimaatexperts, in deze blog zetten we een paar discussies op een rij die het meest relevant zijn voor de verzekeringssector.

Kostbaarste natuurbrand in Amerikaanse geschiedenis

Er wordt aangenomen dat de natuurbrand in Californië de duurste natuurbrand in de geschiedenis van de VS zal worden. Van de totale economische schade van ca. 275 miljard USD zullen verzekerings- en herverzekeringsmaatschappijen ca. 30 miljard dollar dekken. De rest is ofwel niet-verzekerd verlies dat moet worden gedragen door de particuliere eigenaren of openbare voorzieningen die worden gedekt door overheidsfinanciering.

Hoewel de ernst en de duur van de bosbranden de belangrijkste redenen zijn, draagt ook de stijgende waarde van de huizen bij aan het grote totale verlies. Uit gegevens blijkt dat steeds meer Amerikanen naar de Californische kust of buitenwijken in de buurt van Los Angeles zijn verhuisd en dure huizen hebben gebouwd. Dit zijn mooie gebieden om te wonen, maar het zijn ook gebieden die vatbaar zijn voor natuurrampen, zoals bosbranden. Evenzo heeft de orkaan Milton, die de afgelopen jaren steeds meer nieuwe en dure huizen langs de kust van Florida heeft gebouwd, vorig jaar voor meer dan 35 miljard USD aan totale verliezen gezorgd.

Californische verzekeringsmarkt en FAIR:

Sinds 1988 heeft de staat Californië een wet aangenomen die bedoeld is om consumenten te beschermen door te voorkomen dat verzekeraars willekeurig hun tarieven verhogen. Volgens deze regel moeten verzekeringsmaatschappijen prijswijzigingen op basis van historische gegevens rechtvaardigen tegenover de toezichthouder voordat ze de kosten doorberekenen aan de polishouders.

Dit klinkt geweldig voor de consumenten, maar veroorzaakte ook problemen: omdat het risico op bosbranden toeneemt en historische gegevens de echte risico's niet meer kunnen voorspellen, beweren verzekeraars dat de wet hen ervan weerhoudt om de prijzen snel genoeg aan te passen om hun groeiende verliezen te dekken. Sommige maatschappijen verlieten de staat en de overgebleven maatschappijen, zoals State Farm en Allstate, stopten met de uitgifte van nieuwe polissen voor huiseigenaren in Californië, met name in de risicogebieden, onder het mom van een onhoudbaar bedrijfsklimaat.

Omdat het niet mogelijk was om een standaard particuliere verzekering af te sluiten, werden veel Californische huiseigenaren gedwongen om een beroep te doen op het door de staat gesteunde verzekeringsplan als laatste redmiddel, het California FAIR Plan (dat werd gefinancierd door particuliere verzekeringsmaatschappijen en hun polishouders in ruil voor een verblijf van de verzekerden in de staat). Het plan was niet bedoeld als permanente oplossing en moest een kleine portefeuille zijn omdat de voorwaarden in de plannen niet geweldig zijn voor de huiseigenaren, ze zijn duur en de uitbetaling is beperkt. Door een gebrek aan verzekeringen van particuliere verzekeraars is de balans van FAIR de afgelopen jaren echter aanzienlijk gegroeid.

Vorig jaar, toen veel verzekeraars de staat verlieten of hun activiteiten in de staat terugschroefden, kwam de Californische toezichthouder tot de conclusie dat het verzekeringsbeleid van de staat niet werkbaar was. De staat maakte een einde aan het verbod op het gebruik van toekomstgerichte catastrofemodellen voor het vaststellen van premies en gaf daarmee groen licht aan de verzekeraars om daadwerkelijk te proberen het stijgende risico en de kosten van de bosbranden in te calculeren. De opheffing van het verbod was bedoeld om meer verzekeraars in staat te stellen polissen af te sluiten in gebieden met een hoog risico. Deze veranderingen traden slechts enkele weken geleden in werking, net voor het uitbreken van de branden rond LA.

Wat is de geschatte financiële impact van deze gebeurtenis voor FAIR, verzekeraars en herverzekeraars?

- FAIR: Er wordt aangenomen dat het FAIR-plan niet genoeg reserve zal hebben om de claims van deze gebeurtenis te betalen. Als FAIR een particuliere verzekeraar is, zal het failliet gaan. Omdat het een door de staat gesteund bedrijf is, heeft het de macht om kapitaalinjectie (genaamd "assessments") te krijgen van alle verzekeraars die actief zijn in de staten. Van het totale bedrag aan "aanslagen" kan 50% worden overgedragen aan de polishouders. Kortom, elke polishouder die in Californië woont zal moeten delen in het verlies, zelfs als ze ver van de brandhaarden wonen. Het totale verlies van FAIR wordt geschat op ca. 8 miljard USD, terwijl 5 miljard USD zal worden betaald in de vorm van "assessments" van verzekerden en polishouders.

- Primaire verzekeringsmaatschappijen: dit zijn de bedrijven die een contract afsluiten met de polishouders en die onder de lokale wetgeving vallen. Ze kopen meestal verzekeringen voor zichzelf van herverzekeraars om hun totale verlies van een bepaalde gebeurtenis beheersbaar te houden. De primaire verzekeraars die het meest zijn blootgesteld aan CA-wildfires zijn geen beursgenoteerde bedrijven, zoals State Farm (20% marktaandeel), Farmers Insurance (15% marktaandeel) en Liberty Mutual (6,5% marktaandeel). Beursgenoteerde verzekeraars met een marktaandeel van meer dan 3% (gebaseerd op gegevens van 2023) zijn Travelers, Mercury Insurance, Allstate Corp en Chubb. Het geschatte verlies voor deze primaire verzekeraars is ongeveer 2% tot 5% van hun boekwaarde, nadat rekening is gehouden met het herstel van de herverzekering. Gezien de sterke prijswandelcyclus van Property & Casualty in de afgelopen jaren en de aanzienlijke reserves die zijn opgebouwd, wordt aangenomen dat de verliezen door bosbranden in de VS beheersbaar zijn voor deze bedrijven.

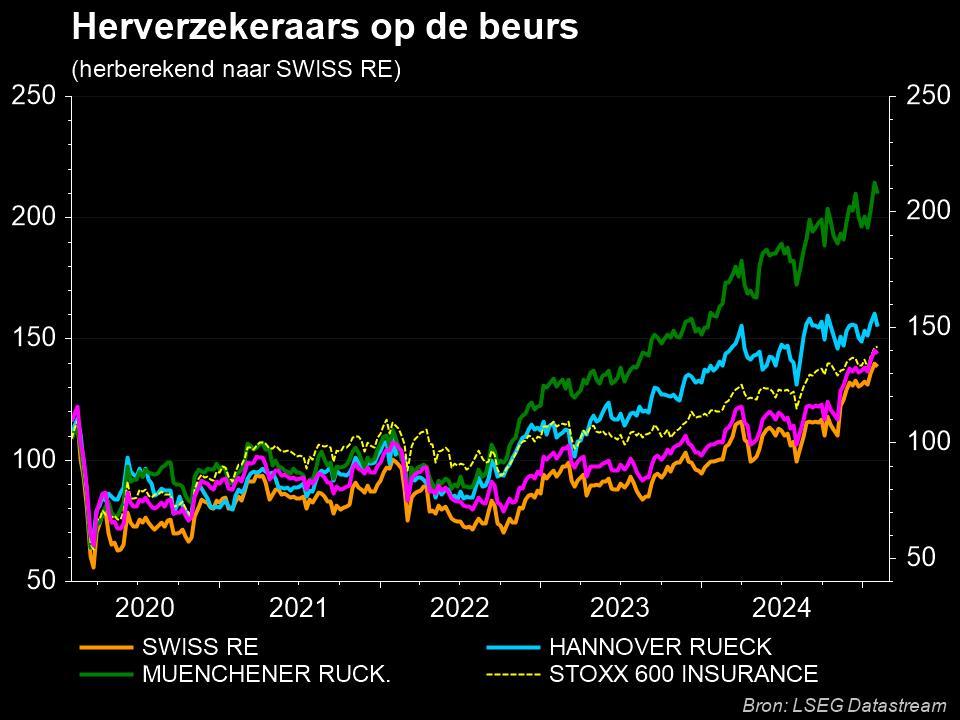

- Herverzekeraars: herverzekeraars sluiten contracten af met primaire verzekeraars om te voorkomen dat ze getroffen worden (of insolvabel worden) door een grote schadegebeurtenis, zoals natuurrampen. Herverzekeraars zijn meestal Europese/mondiale spelers en opereren niet onder lokale (Amerikaanse) regelgeving. De herverzekeringscontracten zijn gespecificeerd tussen de primaire verzekeraars en de herverzekeraars, dus de dekking kan verschillen. Allstate Corp heeft bijvoorbeeld de "retentie" (eigen risico) voor de eerste 500 miljoen tot 1 miljard USD, terwijl Travelers de eerste 3,5 miljard USD moet betalen voordat het iets van de herverzekeraars krijgt. Industrie-experts zien een boekwaarde-erosie van 5% als gevolg van deze gebeurtenis. Munich Re, Swiss Re en Hannover Re zijn de grootste Europese herverzekeraars. Net als de primaire verzekeraars zouden de herverzekeraars, ondanks de vroege tegenwind, het verlies moeten kunnen beperken dankzij het sterke kapitaal dat ze het afgelopen jaar hebben opgebouwd.

Hoe verandert deze gebeurtenis de verzekeringssector?

Minder regelgeving: De staat Californië moet een evenwicht vinden tussen het beschermen van polishouders en het behouden/aantrekken van voldoende particuliere verzekeraars op de markt. Naast het opheffen van het verbod om toekomstgerichte catastrofemodellen te gebruiken, heeft de staat ermee ingestemd om verzekeringsmaatschappijen de hogere herverzekeringskosten door te laten berekenen aan de polishouders. Bovendien worden staten met een strenge verzekeringswetgeving met soortgelijke uitdagingen geconfronteerd, zoals Florida en Louisiana, waar de lokale verzekeringswetgeving mogelijk wordt herzien.

Hogere premies: Als verzekeringsmaatschappijen in Californië grote verliezen lijden, kan het rimpeleffect zich over het hele land verspreiden. Hoewel de meeste verzekeraars hun portefeuilles goed genoeg beheren om verliezen te absorberen, drijven herhaalde natuurrampen uiteindelijk de premies voor huiseigenaren elders omhoog. Zelfs voor mensen die niet in de buurt van de gebieden met bosbranden in Californië wonen, kan het zijn dat hun premie bij de volgende jaarlijkse verlenging hoger uitvalt.

Spreiding van de risico's: er wordt ook gediscussieerd over het "nationaliseren" van de risico's van bosbranden, net zoals hoe de overstromingsrisico's in het land worden behandeld. Het programma NFIP ("National Flood Insurance Program") biedt overstromingsverzekeringen aan eigenaren van onroerend goed in het hele land (de meeste langs de kustlijnen). Omdat het op nationaal niveau werkt en "publiek-privaat" van aard is, worden de kosten van elke overstroming in eerste instantie gedeeld door de polishouders in het programma, en als dat niet genoeg is, verder door de Amerikaanse schatkist. Industrie-experts stellen dat op mondiaal niveau de maatschappij moet beslissen hoe om te gaan met de toenemende risico's, iedereen een deel ervan laten delen lijkt een redelijke oplossing.

De visie van KBC Asset Management

Hebben erkend dat de uitdagingen in Californië, we nog steeds als US P & C verzekert. Wij geloven dat de meer "pro-zakelijke" regelgeving eraan komt en dat dit op een breder niveau zal gebeuren. Wij geloven dat de beste P&C-spelers gedisciplineerd polissen afsluiten en dat hun portefeuilles goed worden beheerd om verliezen zoals de Californische bosbranden te absorberen. Wij houden Chubb en Allstate aan onder het thema "dagelijks bankieren" in het fonds.