Dividendaandelen

Uit het departement: “Kleine procentjes maken rijke ventjes”

Gevraagd: koopkrachtbescherming

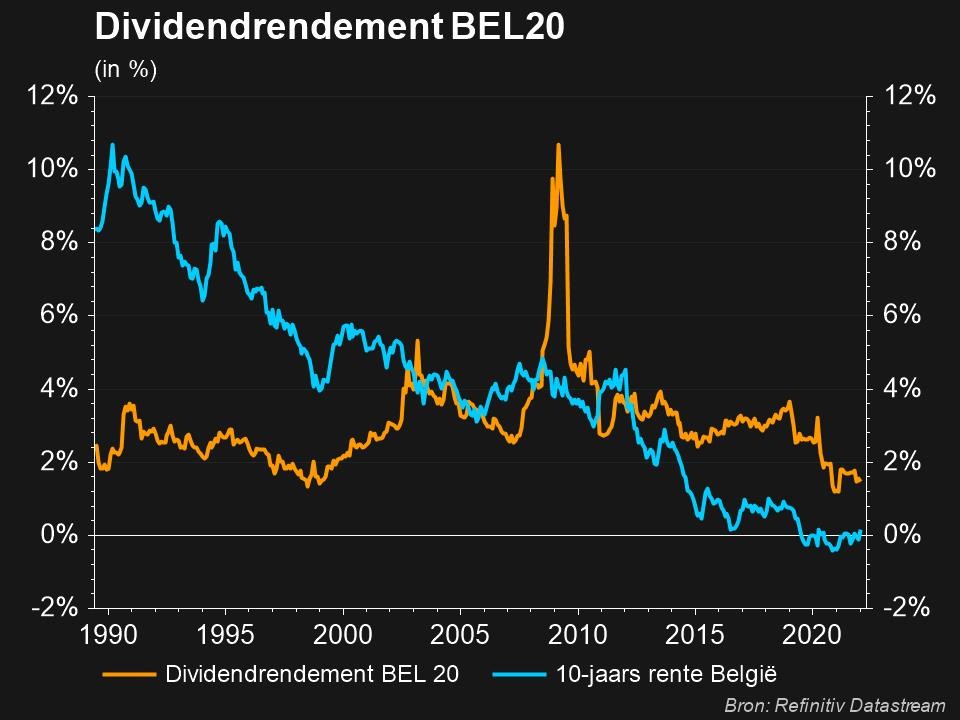

In de zoektocht zoek naar rendement wenden beleggers zich vaak naar dividendaandelen. En terecht, want gezien het renteniveau op de spaarboekjes, de lage rente op obligaties en de hoge inflatie is bescherming tegen een eroderende koopkracht cruciaal. Aandelen zijn in dat verband nog steeds interessante kaskoeien: het dividendrendement van de grootste Belgische bedrijven (BEL20) ligt nog altijd ver boven de rente op een 10-jaarsobligatie, zoals onderstaande grafiek weergeeft.

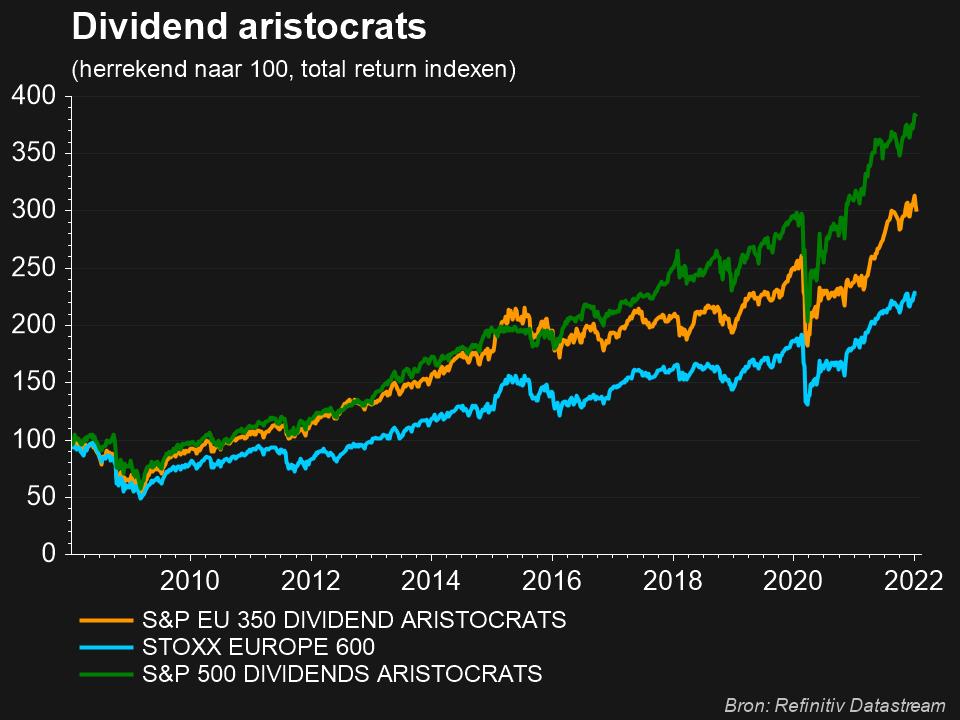

Voor beleggers moeten dividendaandelen dus zeker niet zomaar het onderspit delven tegenover de vaak hippere, (tijdelijk) sneller groeiende “moderne” aandelen. In zekere zin kloppen de dividendaandelen immers de technologie-aandelen. Een mix van beide is een strategie die zeker te overwegen is in elke portefeuille. Dat gaat met voorkeur voor Belgische aandelen, waar particuliere beleggers maar één keer roerende voorheffing op moeten betalen.

Dividendaristocraten

Dividendbetalers zijn daarnaast heel vaak mature bedrijven die misschien wat minder groeien, maar erg veel cash genereren. Omdat vaak maar één keer per jaar langs de kassa kan worden gepasseerd, is dividendbeleggen een strategie die wat studiewerk vergt.

Aandelenbeleggers die streven naar een regelmatig rendement, bijvoorbeeld in de vorm van dividenduitkeringen, kunnen gelukkig kiezen uit een aantal strategieën. In tijden van beurshausse kan het dividendseizoen bijvoorbeeld het begin zijn van een lucratieve periode voor de meer voorzichtige aandelenbelegger. Voorzichtig, maar daarom zeker niet onverstandig; Credit Suisse berekende dat maar liefst 60% van de beursprestaties sinds 1900 afkomstig is van herbelegde dividenden. En veel van die dividendbetalers hebben ondertussen meer dan voldoende reputatie opgebouwd om niet aan de dividendcapaciteit te twijfelen

Een interessante categorie voor wie in dividenden geïnteresseerd is, zijn de "dividend aristocraten". Dat soort bedrijven vormen de basis voor een beleggingsstrategie die gebaseerd is op dividendgroei, jaar na jaar. De oorspronkelijke Amerikaanse benchmark, die in 2005 door S&P werd gelanceerd, is de "S&P500 Dividend Aristocrat". Er zijn andere internationale versies, maar die worden over het algemeen minder gevolgd dan de originele Amerikaanse.

Er zijn vier vereisten om een Amerikaanse “Dividend Aristocrat” te zijn:

- Het bedrijf moet deel uitmaken van de S&P 500

- Het dividend moet gedurende ten minste 25 opeenvolgende jaren verhoogd zijn

- De onderneming moet een marktkapitalisatie van meer dan 3 miljard dollar hebben

- Het gemiddelde dagelijkse handelsvolume moet meer dan 5 miljoen dollar bedragen.

Europese tegenhanger

In Europa is er ook een index van dividend aristocraten, de “S&P Europe 350 dividend aristocrats”. Er is één belangrijk verschil met de Amerikaanse tegenhanger, maar dat is voldoende om de geringere belangstelling te verklaren: om in de selectie te worden opgenomen, moet een bedrijf slechts 10 jaar op rij een stijgend dividend hebben uitgekeerd (en niet 25). 39 Europese bedrijven maken deel uit van deze besloten club van dividend aristocraten en werden geselecteerd uit de 350 grootste bedrijven in de Europese S&P index.

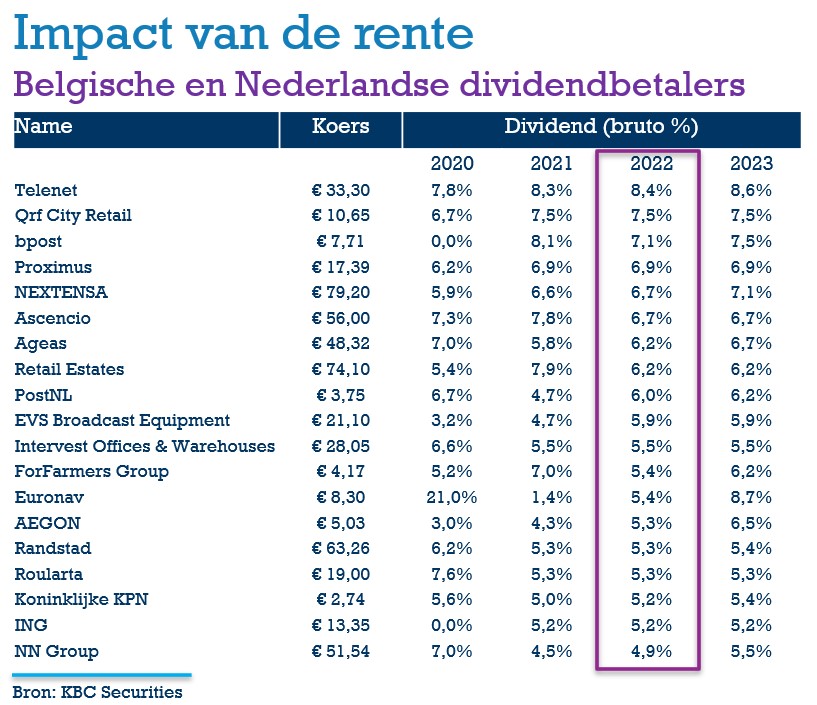

Hoge dividendbetalers in België

België vertegenwoordigt slechts een klein deel van de S&P 350 Europe Dividend Aristocrats, met GBL en UCB als onze enige twee nationale vertegenwoordigers. Ook andere Belgische bedrijven, zoals Colruyt of Sofina, kunnen aanspraak maken op de status van dividend aristocraat, maar zij zijn niet in deze index opgenomen.

Op basis van de schattingen van KBC Securities, zijn er niettemin een heel aantal Belgische bedrijven die ondanks de lage rente omgeving nog steeds erg hoge dividenden uitkeren. In de tabel hieronder wordt een overzicht weergegeven van de 19 meest gulle Belgische en Nederlandse bedrijven dividendbetalers. De lijst is gerangschikt op brutorendement, dat geen rekening houdt met de mogelijke uitkeringen in de vorm van inkoopprogramma's.