KBCS Top Picks update: tijd om bij te spijkeren

Uit het departement: “Grote verschillen in de motorkap”

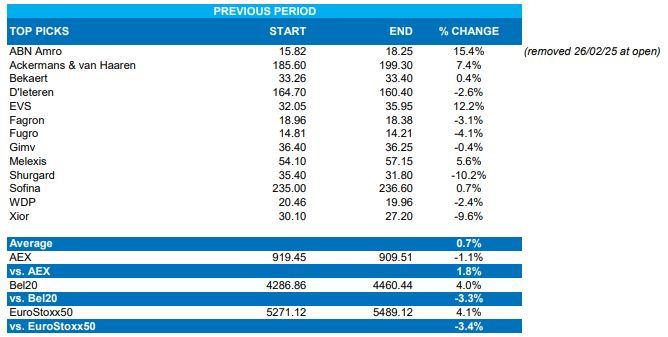

KBC Securities wijzigde deze maand vijf posities in zijn Top Pick Selectie: Ackermans & van Haaren en ABN Amro werden verwijderd, terwijl Azelis, DEME en Vopak werden toegevoegd. Dat maakt dat de selectie nog altijd een overgewicht aan defensieve holdings/beleggingsmaatschappijen met Azelis, Bekaert, DEME, D’Ieteren, EVS, Fagron, Fugro, Gimv, Melexis, Shurgard, Sofina, Vopak, WDP en Xior.

Prestatie van de selectie tot dusver in 2025

Sinds de laatste publicatie van de KBC Securities Top Pick Selectie (5 februari 2025) was de gemiddelde performance 0,7% beter dan de AEX (1,8%), maar iets meer dan 3% slechter dan de Bel20 en EuroStoxx50. De slechtste presteerders waren Shurgard (-10,2%), Xior (-9,6%), Fugro (-4,1%) en Fagron (-3,1%). De toppers waren dan weer ABN Amro (+15,4%), EVS (+12,2%), Ackermans & van Haaren (7,4%) en Melexis (+5,6%).

Exit Ackermans & van Haaren en ABN Amro

- Het aandeel van Ackermans & van Haaren werd verwijderd omdat het recent een hoogste koers ooit bereikte tot boven 200 euro. Sinds de opname op 13 december 2024 steeg het aandeel meer dan 5%. Hoewel we zeer positief blijven over het bedrijf op de lange termijn, denken we dat het tijd is om onze winst te vast te klikken. Bijgevolg ruilen we Ackermans in voor één van haar grootste investeringen (DEME), die ondanks sterke operationele prestaties sinds midden december 2024 bijna 10% minder goed presteert dan Ackermans.”

- Op 26 februari werd ABN Amro uit de Top Pick selectie gedrukt, na een sterk rendement van 24,4% sinds de opname op 13 december 2024. De bank publiceerde zeer sterke kwartaalcijfers, met een hoger dan verwacht netto intrestinkomsten en premie-inkomsten. Hoewel ene uitgestelde kapitaalbeoordeling het sentiment in de laatste paar maanden van 2024 aanzienlijk drukte, is dat effect duidelijk helemaal achter de rug. Hoewel we positief blijven over de langere termijn, denken we dat het grootste deel van de herwaardering op korte termijn achter de rug is. Onze analist mikt op een lichte daling van de netto intrest inkomsten (NII), waarbij lagere rentes moeten worden gecompenseerd door verdere groei van de inkomsten uit vergoedingen en een stabiele kostenbasis. De eerste voordelen van de overname van Hauck Aufhäuser Lampe moeten ook zichtbaar beginnen worden.

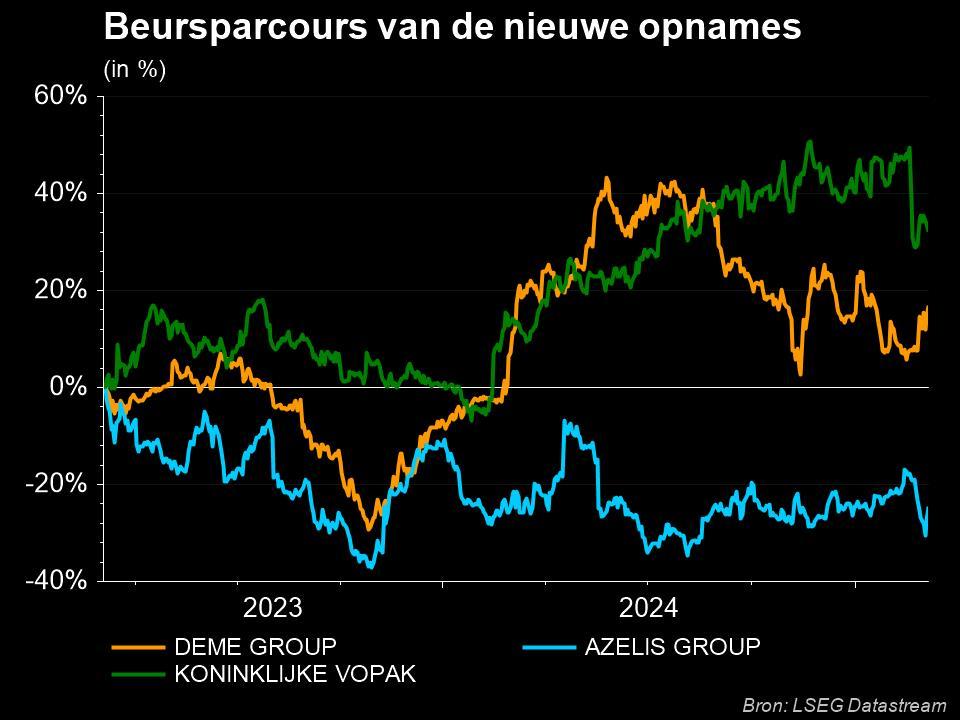

Opname van Azelis

Azelis kan beter dan gemiddeld presteren in volatiele tijden, nadat heeft de afgelopen jaren zijn veerkracht bewees met een organische omzetgroei van 6,6% (2020-2024) en robuuste margeverbeteringen. Azelis zou een veilige haven kunnen zijn in volatiele tijden, gesteund door hun sterke geografische en eindmarktdiversificatie. En dat zagen we deels in het najaar van 2024, waarin de organische omzetgroei herstelde. Het autonome herstel moet zich in 2025 voortzetten en het belang en de upside van acquisities blijft aanzienlijk. Volgens KBCS overschat de markt de autonome groei, wat een negatief effect heeft op de waardering, terwijl de voordelen van overnames niet worden weerspiegeld.

De onderwaardering is te wijten aan verkoopdruk door historische aandeelhouders, al verdubbelde het aantal vrij verhandelbare aandelen sinds de beursgang en verdrievoudigde de liquiditeit. Maar het aandeel noteert even zo goed 33% goedkoper dan concurrent IMCD, terwijl dat 2022 nog 7% was. De waardering gaat uit van een autonome jaarlijkse omzet groei met 3,3% voor de periode tot en met 2032 en levert een geschatte reële waarde op van 27 euro per aandeel.

Opname van DEME

De omzet steeg in 2024 met 25% tot 4,1 miljard euro dankzij de hoge activiteitsgraad en de solide uitvoering van projecten in alle segmenten. Offshore Energy zette 37% meer om, terwijl Dredging & Infra en Environmental 22% en 11% groeiden. De EBITDA (bedrijfskasstroom) steeg met 28% tot 764 miljoen euro, wat de marge opkrikte tot 18,6%. Eén en ander leverde 288 miljoen euro nettowinst op.

Milieugroep DEME meldde erg sterke cijfers over 2024 en pakte uit met een orderboek van 8,2 miljard euro. Dat is 8% meer dan een jaar eerder, dankzij de aanhoudende stijging van de Offshore Energy orders (+13% op jaarbasis). De huidige afbouw van de orderportefeuille omvat een volume voor 2025 in lijn met 2024 en volumes van meer dan 4,5 miljard euro voor 2026 en daarna.

DEME verwacht dat de omzet en EBITDA-marge voor 2025 minstens in lijn zullen liggen met 2024. De investeringen voor 2025 worden geraamd op ongeveer 300 miljoen euro, vóór de grotere investeringen in de uitbreiding van de vloot waartoe kan worden besloten om de groeimogelijkheden op langere termijn te ondersteunen. Ook voor de middellange termijn en ondanks de huidige geopolitieke uitdagingen, blijft DEME ervan overtuigd dat het goed gepositioneerd is om sterke prestaties te blijven leveren, ondersteund door een solide orderboek, een sterke balans en bemoedigende marktvooruitzichten, vooral gedreven door de versnellende energietransitie.

Tegen het koersdoel van 175 euro, wordt DEME verhandeld tegen een verwachte koers/winstverhouding in 2025 van 14,1x en een EV/EBITDA verhouding van 5,1x. Tegen 2028 zou dat respectievelijk 12,5x en 3,8x moeten zijn.

Opname van Vopak

Met een aantrekkelijke waardering op basis van rendement op vrije kasstroom (bijna 10%) is Vopak een mooie aanwinst voor de Top Pick Selectie. De onafhankelijke terminaloperator voor vloeibaar bulktransport is wereldwijd actief met gevarieerde terminaltypes, productverwerkingscapaciteiten en partnerships. Als onafhankelijk tankopslagbedrijf is het actief in onder meer opslag, overslag, distributie, overslag, koeling en hervergassing.